國內旅平險怎麼選?5家旅平險方案綜合比較(國泰/富邦/泰安/明台/新安東京海上)

出國時大多數人都會知道要加保旅平險,但國內旅遊時,保險卻經常被忽略,

實際上,國內旅遊也同樣可以保旅遊平安險。

國內旅平險提供的保障遠比想像中還多,

例如:自駕發生事故、登山潛水時發生意外、旅行途中發生意外、飛機船隻延誤取消、毛小孩發生意外、小孩弄壞旅館設備、出遊時家裡遭竊……等都在保障範圍內。

怎麼挑選國內旅平險,幾項重點:

- 挑選品牌信譽良好、市占率高、申訴率低的保險公司

- 投保以人身安全(自已及第三人)最優先,財物損失為輔

- 比較各家保障內容後,選出符合自已需求的旅平險(要看保險條款內容,不要只看保險名稱)

- 最後才是比較保費,一般會建議產險官網網路投保最便宜

這篇文章市場先生幫你整理5家國內旅平險比較表格,以及推薦的方案、挑選旅平險的一些技巧,讓你更了解國內旅平險該怎麼投保。

延伸閱讀:出國旅遊時,國外旅平險怎麼保?

國內外旅平險差異不大,國內醫療成本較低、就醫方便,也相對不用考慮不便險。

而國外需要多考慮海外突發疾病及緊急救援做比較就行了,因此你可以參考此篇的思考邏輯來比較海外旅平險。

至於是否需要旅平險、旅平險及不便險保障內容、必買旅平旅種、投保時需要注意哪些地方等基礎知識,如果還不熟悉,可以先到此篇閱讀:旅平險怎麼買?

本文市場先生會告訴你:

市場先生推薦國內旅平險方案

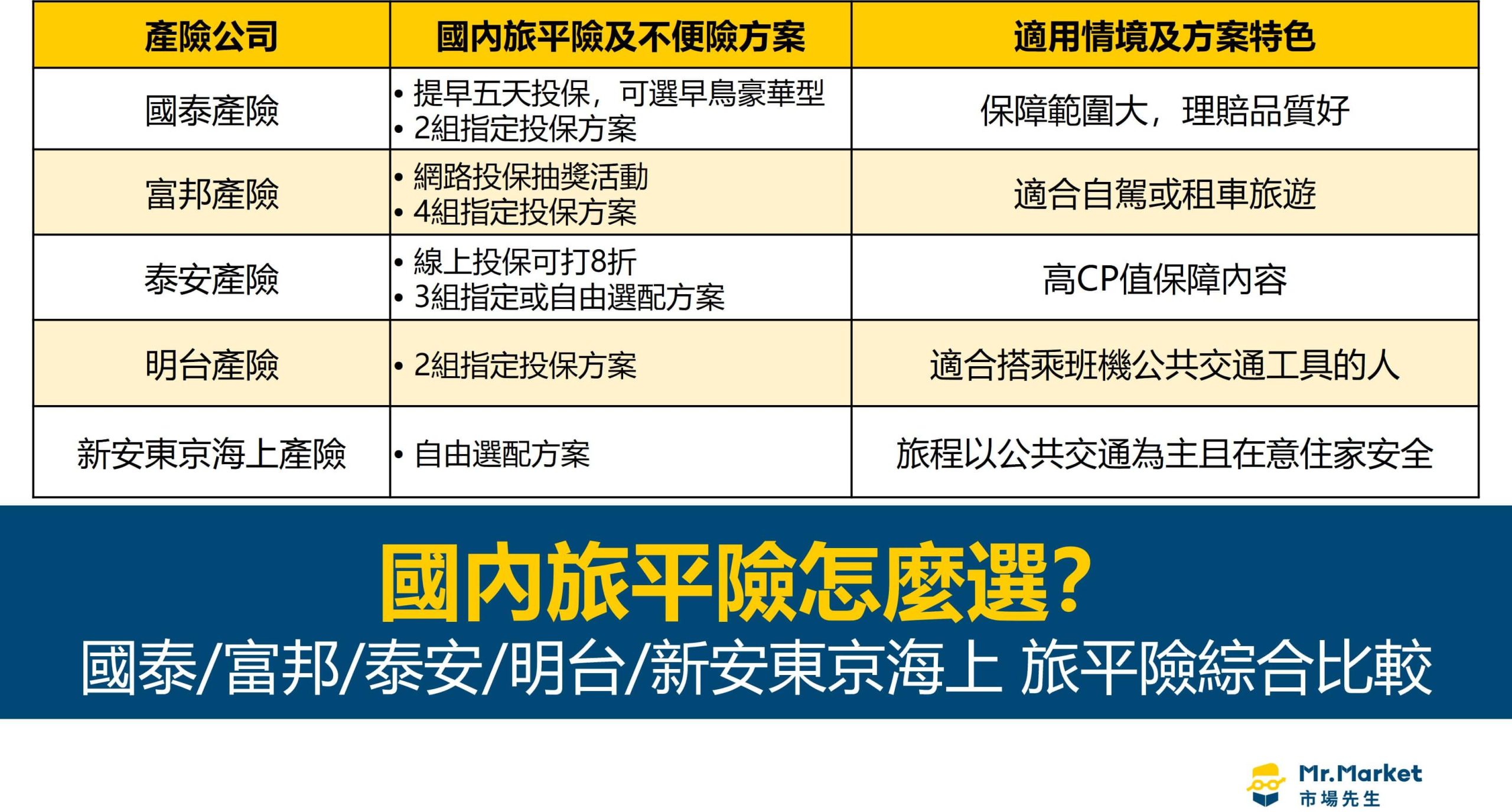

市場先生針對以下5家產險公司的旅平及不便險方案特色總結,也幫大家列出這些方便最合適使用的情境,文章下方也有各家產險公司國內旅平險更詳細的分析。

- 國泰產險:考慮要有保障範圍大且理賠品質好的人

- 富邦產險:適合自駕或租車旅遊

- 泰安產險:整體CP值高且第三人責任險額度高

- 明台產險:適合有搭乘班機、公共交通工具需求的人

- 新安東京海上產險:旅程以公共交通為主,且在意住家安全的人

旅平險怎麼保?

5家產險公司是24小時線上投保,可以替自已及其他家人投保,

只保自已,出發前一小時投保,不用回傳投保單;幫家人投保,需要三天前投保後且回傳投保資料。

| 產險公司 | 國內旅平險及不便險方案 | 適用情境及方案特色 |

|---|---|---|

| • 提早五天投保,可選早鳥豪華型 • 2組指定投保方案 | 保障範圍大,理賠品質好 • 交通費補償有含自駕車 • 食物中毒有理賠 |

| • 網路投保抽獎活動 • 4組指定投保方案 | 適合自駕或租車旅遊 • 交通費補償有含自駕車 • 可補償旅行時的住家損失 |

| • 線上投保可打8折 • 3組指定或自由選配方案 | 高CP值保障內容 • 意外醫療實支實付/第三人責任險/ 緊急救援 保障額度高 | |

| • 2組指定投保方案 | 適合有搭乘班機 公共交通工具需求的人 • 第三人責任險/緊急救援 保障額度高 公共交通工具補償高 |

| • 自由選配方案 | 旅程以公共交通為主且在意住家安全的人 • 意外醫療實支實付/第三人責任險 保障額度高 • 旅行時的住家損失補償最完整 |

國內5家旅平險綜合比較(國泰/富邦/泰安/明台/新安東京海上)

根據保險局統計,在撰文當下國內產壽險公司共有41家,市場先生從41家產壽險公司中挑選出5家最優,

以下這5家國泰、富邦、泰安、明台、新安東京海上 產險公司所提供的旅平險,都具有「保障完善、市佔率大、申訴率低、保費相對便宜、第三人責任險自負額無或少」等優勢。

就以保障完善來看,這5家及目前市面上的旅平險內容都具有意外身故或失能給付、意外醫療實支實付保障項目,

其中意外醫療實支實付額度會是一項投保重點(下方會有說明),如果沒有其他因素需要考量,建議以額度高為優先選擇,就以這5家依高低順序排列,泰安=新安東京海上30萬<國泰6萬<富邦5萬<明台3萬。

不便險保障內容就各有特色,像是國泰旅平險重視服務理賠品質、明台旅平險著重在搭乘公共交通工具補償、新安東京海上在旅行時的住家安全保障最完善…等等,依據個人行程目的來挑選。

以國內旅遊4天旅平險、被保險人15-64歲、保額300萬為例,旅平險及不便險保障內容進行綜合比較。

(表格內的保障內容項目,越上面代表越重要)

| 國內旅平綜合險 保障內容 | 國泰產險 | 富邦產險 | 泰安產險 | 明台產險 | 新安東京海上產險 | |

|---|---|---|---|---|---|---|

| 總保費 | 176元 | 163元 | 147元 | 175元 | 191元 | |

| 旅平險:保障人身安全,最重要且一定要投保 | ||||||

| 意外 身故或失能 | 300萬 | 300萬 | 300萬 | 300萬 | 300萬 | |

| 意外醫療 | 6萬 | 5萬 | 30萬 | 3萬 | 30萬 | |

| 不便險:保障財物安全及行程不便補貼,一定要包含第三人責任險 | ||||||

| *第三人責任險(體傷/財損) | 15萬 | 25萬 | 100萬 | 50萬 | 60萬 | |

| 班機延誤 | – | – | 1仟 (限1次/超過4小時) | 3仟 (限2次/超過4小時) | – | |

| 公共交通工具 延誤補償 | 1.5仟 (限1次/含自駕車) | 2.5仟 (限1次/超過6小時/含自駕車) | 3仟 (限2次/超過4小時) | 2仟 (限1次/超過4小時) | ||

| 旅程取消/縮短/更改 | 1.5仟 | – | 2仟 | – | 1萬 | |

| 行李延誤 | – | – | 3仟 (限2次) | – | – | |

| 額外住宿費 (旅遊滯留) | – | – | 2仟 (限5天) | – | – | |

| 食物中毒 | 1仟 (限2次) | – | 3仟 (限1次) | – | 3仟 (限1次) | |

| 緊急救援 | – | 10萬 | 100萬 | 50萬 | – | |

| *物品失竊 | – | 5仟 | 5仟 | – | 5仟 | |

| *住家損失 | – | 參考下方說明 | – | – | 參考下方說明 | |

| 其他補助 | 劫機補償1.5仟(天)/限10天 | 親友前往交通費 1萬 | 劫機補償1仟(天)/限10天 | 門票費5仟 | 劫機補償額度1萬 | |

資料整理:Mr.Market 市場先生

*保障項目說明:

1.第三人責任險理賠時,多數會有2,500~5,000元自負額,也就是自已要承擔支付的金額。

自負額: 國泰產險2,500元/富邦產險2,500元/泰安產險0元/明台產險5,000元/新安東京海上產險2,500元。

2.住家損失保障內容:

富邦產險(住所遭竊盜1萬/住家火災臨時住宿補償1萬)

新安東京海上(產險住所遭竊盜5萬/動產損失10萬(自負額5仟)/住家火災臨時住宿補償1萬/住所第三人責任保險30萬)

3.物品失竊保障內容:

富邦產險(僅賠行動電話)

泰安產險(依保障內容規定)

新安東京海上產險(僅賠行動電話)

市場先生提醒:旅平險費用高低不是最重要

保費一向都不是投保重點,保障內容才是重要該考量,

如果只是為了省錢而選擇便宜的方案,保障內容卻不符合需求,無法得到理賠,損失其實是更的大。

完整保障內容可看下圖:

接著來看各家旅平險方案比較總結:

國泰產險:考慮要有保障範圍大且理賠品質好的人

在「公共交通工具延誤補償」、「旅程更改」理賠範圍最大,限制比較少。

而且國泰產險市占率是全國排第二、申訴率也是較低,意思是說,它的服務及理賠品質都相當不錯。

不過,意外醫療實支實付額度6萬是有比較少,可以考慮加保意外險來補強。

富邦產險:適合自駕或租車旅遊

富邦產險提供的「公共交通工具延誤補償」,很特別是有包含自駕車的部份,萬一發生事故且使用道路救援服務就能得到理賠。

要留意延誤補償時間是這5家中最長的,需要延遲時間超過6小時才能拿到理賠補償。

泰安產險:整體CP值高且第三人責任險額度高

以保費來比較,泰安的保費最低,除了提供最完整必備的保障之外,「第三人責任險額度有100萬」,是目前5家方案中最高的。

另外有補償「額外住宿費」,如果你因為颱風、地震、土石流…造成交通中斷,在旅遊地所產生的住宿費就可以得到理賠。

唯一缺點是沒有提供公共交通工具延誤補償。

明台產險:適合有搭乘班機、大眾交通工具需求的人

明台最大優點是「班機延誤」可賠償2次(延誤4小時以上),如果遇到水上/路上大眾交通工具停駛,也有額外賠償,最適合有搭乘班機、大眾交通工具需求的人。

意外醫療實支實付額度3萬是最少的,一樣可以考慮加保意外險來補強。

新安東京海上產險:旅程以大眾交通為主,且在意住家安全的人

新安東京海上提供基本的「公共交通工具延誤補償」之外,

最大優點是有提供「交通事故增額保險」,如果是搭乘大眾運輸身故,除了原本旅平險的死亡保額300萬之外,會增額給付100萬,國道上交通事故身亡也會增額給付100萬元。

在住家損失也是5家方案中最完善,包含住家遭竊盜、火災臨時住宿補償、第三人責任險等。

不過保費目前是這5家中相較高的。

國泰/富邦/泰安/明台/新安東京海上 旅平險適用情境

以下依照旅平險最適用的情境,按照人身安全的重要性依序介紹:

情境1:旅途中意外身故失能或突發疾病

選擇身故失能及醫療額度高:泰安產險、新安東京產險最高,都有30萬醫療保額

投保旅平險最重要的就是保障人身安全,旅平險能理賠旅途期間發生意外、突發疾病時的身故、醫療費用,

因此首先要看的就是「身故或失能」、「醫療」的保障是否足夠。

在案例中,5家意外身故失能保額都是300萬(投保範圍100萬~1500萬),差別在於「醫療」的保障額度,泰安產險及新安東京產險最高,都有30萬醫療保額。

情境2:搭乘大眾交通工具有延誤狀況

選擇有「公共交通工具延誤補償」的保險方案,理賠範圍最廣:國泰保障範圍最大、明台理賠金額最高

交通延誤是國內旅遊最常見的狀況,很可能因為氣候不佳導致班機延誤,或是旅行途中發生意外耽誤到行程,這時候理賠有分兩種狀況:

• 根據「班機延誤時數」理賠,例如:明台規定班機延誤4小時單次可理賠3,000元,最多可以賠2次。

• 根據「公共交通工具延誤補償」理賠,交通費用補償的保障範圍較大,包含大眾交通運輸工具停駛或延誤、汽車事故的保障。例如:國泰規定最高理賠限額1,500元,比較特別的是還包含自駕車;明台最高可理賠6,000元。

建議挑選有「公共交通工具延誤補償」的保險,保障範圍較大

無論國內航線飛機、高鐵、火車、客運、船班延誤、汽車事故都可理賠,相反的班機延誤就只限搭飛機才能用。

搭乘「飛機」、「船班」、「大眾運輸工具」時,可能遇到延誤:

(1) 班機延誤:前往澎湖、金門、馬祖旅遊,可能遇到航班停飛、延誤等狀況,可理賠滯留在外島時的住宿費。

(2) 船班延誤:如果是去小琉球、蘭嶼、綠島等地,遇到延誤、旅程取消可理賠。

(3) 大眾運輸工具延誤:搭乘高鐵、火車、客運等、遇到延誤可理賠。

以下實際案例來示意:

- 搭國內線班機

- 開車出遊、搭乘大眾交通工具

實際案例. 搭國內線班機延誤起飛

如果旅途中會搭國內線班機,會建議選明台。

帶全家人去金門旅遊,遇到濃霧造成班機延誤4小時才起飛,可理賠3,000元,且能申請2次。明台除了班機延誤,也可理賠大眾交通工具的延誤(水上或陸上公共交通工具),整體來說,保障最全面。

實際案例. 開車出遊遇到拋錨,使用道路救援服務

如果是自己開車出遊,會比較推薦富邦。

車子在旅途中遇到故障、交通意外事故,導致無法繼續行駛,有使用道路救援服務,就能得到理賠,

舉例來說,全家人開車旅遊,途中車子不小心拋錨,有用到拖吊服務,可理賠2,500元。

情境3:旅程更改/取消/縮短

旅程更改/取消/縮短:國泰保障範圍最大、新安東京海上理賠金額最高

「旅程更改/取消/縮短」的理賠重點:

- 發生突發狀況,導致旅遊行程被迫取消

- 產生損失才會理賠

實際案例. 行前遇到颱風,導致班機取消

原本要去金門旅遊,但突然碰到颱風,所以航空公司取消航班,這時候就能申請賠償損失 (已經付款的住宿費、租車費等)。

比較各家保險方案:

新安東京海上的損失理賠金額最高,限額1萬;

也推薦國泰,因為國泰的主約是寫「旅程更改」,旅程更改的定義較廣泛,無論是公共交通工具罷工,或是搭乘汽車、火車、輪船等發生交通意外事故都包含在內,因旅程更改所產生的費用(住宿、交通費)都可理賠。

實際案例. 原訂開車旅遊,因事故改搭火車

一家人開車旅遊發生事故,無法繼續行駛,改搭火車前往目的地,就可理賠因意外增加的費用(火車票)。

以「旅程更改/取消/縮短」來比較,這當中明台的限制最多,最不推薦,保障範圍沒有包含所有旅途,

只有保障「無法出席會議或展覽活動」的時候,且發生以下兩種情況才能理賠5000元的門票費用:

- 被保險人或其親屬死亡、遭受重大傷病。

- 被保險人搭乘公共交通工具,發生故障。

情境4:旅行時個人遭竊或住家遭竊

個人遭竊:泰安理賠範圍大

住家遭竊:新安東京理賠金額最高

旅行中難免遇到物品被偷,在泰安不限個人物品種類,就能申請5,000元內的理賠,而富邦及新安東京海上都只有針對手機被偷才能拿到5,000元。

另外,旅平險也能申請住所遭竊的理賠,

理賠較高的是新安東京,分別有「住所遭竊盜5萬」、「動產損失10萬」的額度。

實際案例. 出差時,家中物品被偷

市場先生到高雄出差,回到家中發現筆電等貴重物品被偷,馬上報警處理,並向保險公司申請理賠。

因為旅平險有包含「居家竊盜損失補償保險」項目,該筆損失由保險公司負擔。

國內旅平險投保步驟

- 選擇申訴率低及市占率高的保險公司

- 國內旅平險投保技巧:先保人再保財物

- 據行程目的來挑選必買的險種

- 產險公司網路線上投保會更划算且快速

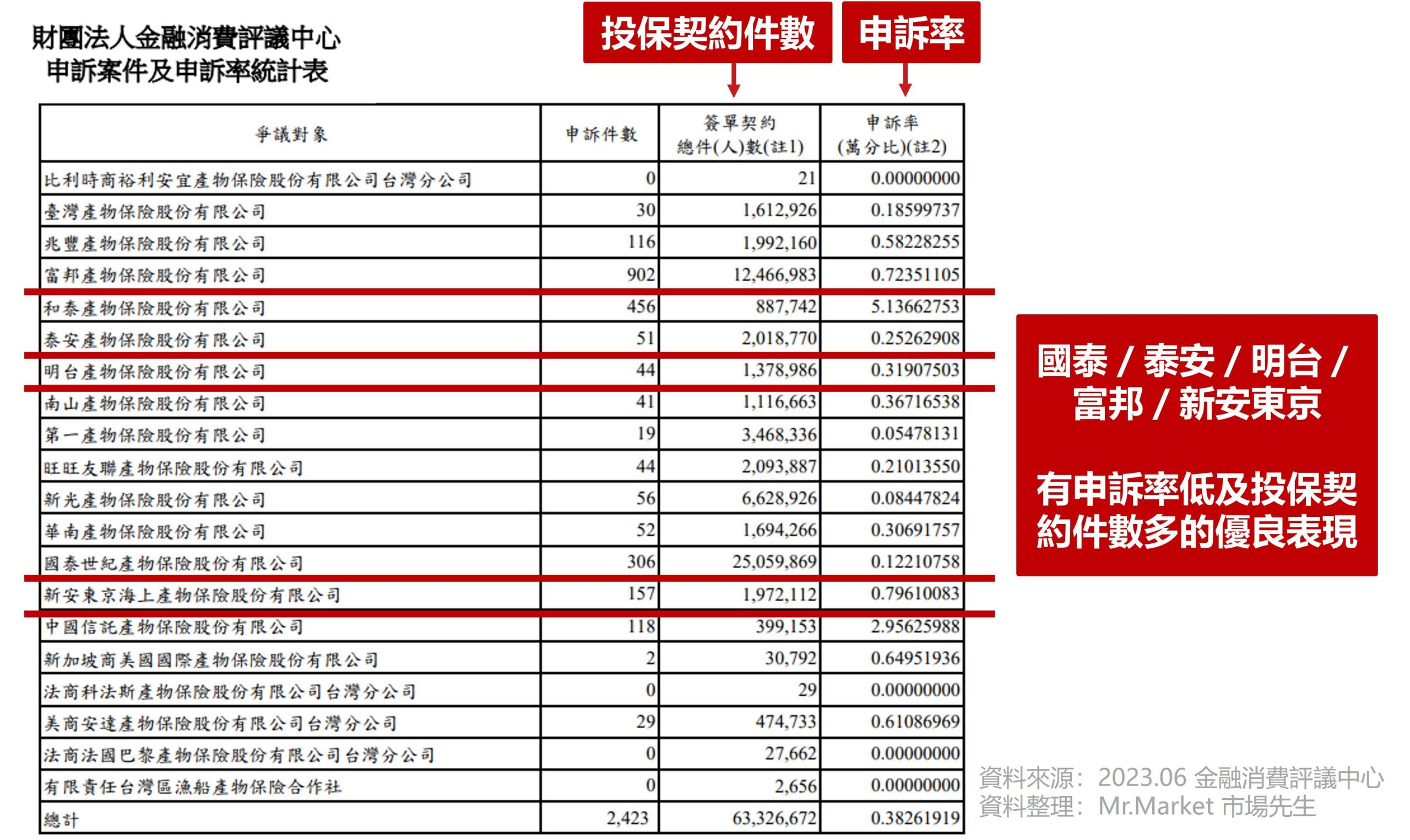

步驟1.選擇申訴率低及市占率高的保險公司

投保在一家信用良好、理賠服務品質好、申訴率低的保險公司,才能規避風險、當事故發生時能夠快速得到幫助、理賠處理時程越短越好。

那要怎麼樣才能知道保險公司好不好,值得投保?

你可以查看金融消費評議中心。

金融消費中心統計的數據,是包含全部的險種(旅平險、車險…等),所以不是單指旅平險申訴率及契約數,但我們還是可以由該數據來判斷保險公司的信譽。

透過申訴率高低及投保契約件數多寡來看。

- 申訴率高低:申訴率越低越好,越高,則反之。申訴率類型分為理賠類及非理賠類,而理賠類占84%,包含延遲給付31%、承攬範圍 20%及其他。

- 投保契約件數:契約件數多,代表市占率高,件數少,則反之。從投保契約件數就能了解市占率。

而這5家產險公司相比其他產險公司,有申訴率低及投保契約件數多的優良表現。

(金融消費評議中心 2023年Q2資料)

其中又以國泰產險的申訴率最低、投保市占率最高,其次是富泰產險、泰安產險…等。

步驟2. 國內旅平險投保技巧:先保人再保財物

國內旅平險挑選重點就是先保人,再保財物。保障內容要包含旅平險、不便險。

國內旅平險投保重點:

- 旅平險:主要保障人。選擇高額度,才能提高意外醫療實支實付。

- 不便險:主要保障財物。通常保險公司都搭配好不便險的保障內容。

- 第三人責任險:主要保障第三人的意外受傷及財物損失。這個險種通常會附加在不便險中,會拉出來單獨說明,是因為發生意外時,被第三人求償金額通常是最大筆支出,最需要轉嫁給保險公司。

重點1.旅平險

每家的旅平險險種都一樣,包含「意外失能或死亡」、「意外醫療實支實付」,

但意外失能或死亡額度不一樣,大範圍會落在100萬~1,500萬之間,建議以最高額度來選擇。

理由是,意外醫療實支實付額度僅有意外失能或死亡額度最高10%,有些還低於10%。比方說意外失能或死亡額度500萬,意外醫療實支實付額度50萬。

你可能會想到本身已有意外險,可能不需要這麼高的額度?

一般來說,旅平險的醫療實支實付額度會高出意外險的醫療實支實付額度,所以還是建議要保旅平險來拉高保障。

重點2.不便險

至於不便險的保障內容,各家保險公司都會做套裝組合直接搭配在旅平險方案裡,你可以依據你的行程需求來選擇。

重點3.第三人責任險

在投保第三人責任險時,了解額度高低是很重要的一件事,額度愈高愈好,因為關乎到如果發生意外,造成第三人受傷時,能夠有多少錢賠償給對方,

千萬別小看這部份的賠償,

如果最嚴重造成第三人失能…等情況,可不是幾萬元、幾十萬就能解決,也有可能導致自已家庭財務狀況出現問題,要承擔的後果實在很大,

所以在投保時,一定要看清楚方案中是否有提供該險種及理賠額度。

至於第三人責任險自負額的金額都不算大可以忽略,目前國內旅平險方案都不會太高(從0元~5,000元)。

步驟3. 依據行程目的來挑選必買的險種

你可以依據行程目的、地點、特殊活動、額外重視的地方來做挑選旅平險。

- 目的:可能是家族旅遊、出差工作

- 地點:金門、馬祖…等外島,需要搭船、搭飛機

- 特殊活動:特殊或高危險性的活動,如朔溪、登山、浮潛

- 額外重視的地方:注意保障內容裡有沒有法定傳染病、擔心弄壞他人物品

- 汽機租車族:是否需要增加租車險。如果不幸發生事故,造成車損、毀壞他人財物等,就能理賠。

- 寵物族:是否需要寵物意外險。許多人會帶毛小孩出遊,自家寵物咬傷別人也有賠。

再來,就是從產險公司挑選一個合適的旅平險方案。

產險公司大多數以你出遊的目的及方式來提供旅平險方案,以自駕遊(開/租車)、離島需要搭飛機等方案為主,其餘也有提供寵物意外險、特殊活動險(登山/海域活動)。

要特別注意的地方,不要只看險種名稱,要再細看保單條款內容。

各家險種名稱沒有統一說法,就算是一樣,保障內容也不太一樣,因此你需要仔細看看保障內容,是不是能在發生事故時拿到理賠。

以下根據這幾種行程目的,分成四大類提供挑選的建議:

行程1. 島內家庭旅行:留意「醫療賠償、責任賠償」

一家人出遊,最優先要考量的就是安全,特別是與長者出遊、長者平時行動不方便的話,要注意意外受傷醫療保額是否充足,

此外,如果家中成員有小朋友,很可能會有損壞飯店、商家物品的風險,這時候就能投保有第三人責任賠償的保險。

留意「交通相關理賠」項目

- 自駕旅行:建議保「車體險、第三責任險、乘客險」項目

- 搭乘大眾運輸工具:建議保「交通事故增額保險」項目

行程2. 外島旅行:留意「班機延誤、旅程更改/延誤」、「交通相關理賠」項目

搭飛機到金門、馬祖、澎湖外島旅行,可留意保險是否有「班機延誤、旅程更改/延誤」項目。

遇到班機延誤,就能補償因班機延誤、取消所產生的交通費或住宿費。

另外外島有租車自駕、搭大眾交通工具的需求,也要注意前面提過的交通相關理賠項目。

行程3. 出差工作:留意「旅程更改、行李延誤、財物損失、緊急救援」項目

出差工作很怕碰到行程遇到延誤,很可能無法準時參與會議、洽談生意,可投保有「旅程更改、行李延誤」的旅平險,

另外,如果個人貴重物品遺失(如筆電),也可能導致工作無法順利完成,可留意財物損失的保障是否充足。

4. 戶外運動:建議保「特定活動事故」給付項目,如:登山、浮潛等

旅途中從事戶外運動時,建議加保「特定活動事故」的項目,來轉嫁意外受傷的風險,例如:參與爬山、攀岩或水上活動,要特別注意醫療費用、賠償責任是否充足。

如果是從事有危險性的活動,如:高空彈跳、極限運動,也要事先查詢是否有在保障項目內,因為很可能被列為不保項目。

最後也建議投保有「緊急救援」的旅平險,假使出差不幸發生意外,能啟動緊急救援。

| 國內緊急救援理賠項目 | 理賠內容 |

|---|---|

| 親友探視/處理善後 | 親友前往當地的食宿、交通、運送等費用 |

| 醫療轉送 | 患者轉移到鄰近醫院的醫療費用 |

| 搜索救助 | 因意外行蹤不明、傷病受困,導致的搜索、救援或轉送的費用 |

步驟4.產險公司網路線上投保會更划算且快速

旅平險及不便險,一般保險公司都會統稱為「旅平險」,在產壽險公司都可以一起買到。

以高CP值來看,產險公司提供網路上直接投保,有費用上的折扣,且有些產險公司可以在出發前1小時投保。

網路投保需要時間:我自己實測,最快20分鐘就能完成。

線上投保的缺點,沒有專屬的業務員服務,

如果需申請理賠或是解說時,要自行打保險公司的客服專線辦理。

上面分享的國內旅平險投保觀念及步驟,會比較適合對保險有些基礎知識,或是有能力看懂保險條款的人。

如果你不屬於這類人,且不介意多花點錢,根據投保需求,找保險經代或是保險業務員來解說並進行投保,會更了解買到什麼樣的保障內容,也會代為申請理賠,讓你的整段旅程更安心。

最後,如果讀者有買過國內旅平險,或者得到理賠的經驗,也歡迎在底下留言分享交流哦!

這篇文章分享各家產險旅平險方案該怎麼挑選,

下一篇文章會聊到信用卡、旅行社都有提供旅平險,那與產險公司的一般旅平險差別在那?

待續…

保險相關文章:

- 壽險公司、產險公司有何不同?各有什麼優缺點?不同管道買有什麼差別?

- 保險種類有哪些?6種你該知道的保險險種整理

- 汽車險該怎麼規劃?車險理賠對象、車險種類整理推薦

- 車險甲乙丙式差別在哪?車險內容及理賠範圍總整理

編輯:Jessica 主編:市場先生

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

:商品種類/保證金/交易成本/損益計算(美國原油)")

一般留言