Estado de Resultados: Qué es y cómo Interpretarlo

¿Qué es el Estado de Resultados?

El estado de resultados, también llamada cuenta de resultados o cuenta de pérdidas y ganancias, recoge los ingresos y gastos que ha tenido una empresa durante un periodo de tiempo.

- El Estado de Resultados muestra ingresos y gastos para calcular el beneficio neto.

- Es fundamental para la evaluación financiera y operativa de una empresa.

- Ayuda a inversores y gestores a tomar decisiones informadas sobre la viabilidad y eficiencia de la empresa.

Estado de Resultados: Explicación Sencilla

Dicho de otra manera, el estado de resultados es un informe financiero crucial que muestra cómo una empresa ha generado sus ingresos y en qué ha incurrido en gastos durante un período determinado.

Simplificando, se resume en la fórmula:

Ingresos – Gastos = Beneficio Neto

Este estado contable es vital para comprender cómo las actividades operativas de la empresa se traducen en ganancias netas, ofreciendo una clara visión de los costes significativos y potenciales ahorros. A través de este informe, tanto gestores como inversores pueden evaluar la eficiencia de la empresa en generar beneficio y controlar sus gastos.

Los inversores lo utilizan para valorar el verdadero valor de una empresa, mientras que los acreedores pueden evaluar la capacidad de la empresa para devolver deudas.

A nivel operativo, permite a los gestores identificar dónde se pueden recortar costes sin sacrificar la calidad o el rendimiento.

Este informe detalla todas las fuentes de ingreso y categorías de gastos, como los costes de materiales, transporte y salarios, proporcionando una base sólida para decisiones estratégicas y financieras informadas.

¿Para qué sirve el estado de resultados?

Los inversores estudian el estado de resultados para como parte del análisis sobre lo que vale una empresa, mientras que los deudores examinan el estado de resultados para saber la facilidad que tiene la empresa para devolverles el dinero. Ver métodos de valoración de empresas

Los ingresos son las cantidades directas de dinero que ha obtenido la empresa por la venta de sus productos o servicios, mientras que los gastos son las cuantías de dinero en las que ha tenido que incurrir la empresa para conseguir esos ingresos. Un ejemplo podría ser el coste de los bienes vendidos (la harina para un panadero por ejemplo), el transporte, los salarios, los intereses e impuestos.

El estado de resultados aporta una visión general de los ingresos y gastos de una empresa durante un período de tiempo, lo que es muy útil a la hora de analizar una empresa. Se utiliza en el análisis fundamental, que es un tipo de análisis bursátil que tiene el objetivo de fijar un precio teórico a un activo en función de determinadas variables que afectan directamente a su valor. Para poder aprender a valorar una empresa como un profesional, te recomiendo este contenido complementario: Curso básico de análisis fundamental.

Contabilidad de las cuentas de gasto e ingreso

En contabilidad se utilizan asientos contables para llevar un registro de todos los movimientos de los elementos que forman parte de una empresa (activos y pasivos), de tal forma que permitan extraer información sobre el estado de dichos elementos y de la compañía en general en un momento determinado.

A su vez, las sociedades llevan un registro de todos los gastos e ingresos que se producen en la empresa, entradas y salidas de dinero, que permiten después calcular el resultado bruto de explotación (diferencia entre ingresos y gastos de explotación).

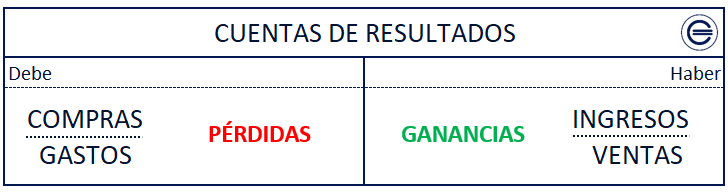

En este sentido, la cuenta de resultados refleja de manera agregada todos los registros de ingresos, gastos, pérdidas y ganancias que se han ido produciendo como consecuencia de las operaciones y ejercicios de la actividad económica. Lo que permite, en cualquier momento, el cálculo del beneficio bruto o pérdida en la sociedad. Los ingresos y ganancias nacen y se incrementan por el haber, mientras que se reducen por el debe, justo al revés que los gastos y pérdidas, que al ser cuentas deudoras, se incrementan por el debe y reducen por el haber. Esto se puede resumir en la siguiente imagen:

Estructura del estado de resultados

La típica estructura del estado de resultados es la siguiente:

| Estado de resultados | Ejemplo |

|---|---|

| Ingresos o ventas netas | 100 |

| – Costes directos de los bienes vendidos | -50 |

| Margen Bruto | 50 |

| – Gastos generales, de personal y administrativos | -20 |

| EBITDA | 30 |

| – Gastos de amortización y provisiones | -5 |

| Beneficio antes de intereses e impuestos (BAIT) o EBIT | 25 |

| + Ingresos extraordinarios | 1 |

| – Gastos extraordinarios | -2 |

| Resultado ordinario | 24 |

| + Ingresos financieros | 2 |

| – Gastos financieros | -3 |

| Beneficio antes de impuestos (BAT) o EBT | 23 |

| – Impuesto de sociedades | 7 |

| BENEFICIO NETO O RESULTADO DEL EJERCICIO | 16 |

Además, se pueden añadir algunos pasos más intermedios, por ejemplo, si la empresa tiene operaciones interrumpidas, el beneficio después de descontar los impuestos se llamaría beneficio de las operaciones continuadas y sumando el resultado de las operaciones interrumpidas obtendríamos el beneficio neto.