壹健康:數字化健康管理領導者,盈利能力領先的稀缺標的

日前,中國數字化健康管理領導者壹健康遞交招股書,正式開啟了赴港上市進程。如若上市成功,其將成為首個同時覆蓋體重管理與慢病管理的數字化健康管理上市公司。

近三年以來,數字化與健康理念得到前所未有的關注。在炙手可熱的細分領域之中,擁有“第一股”的光環加身的壹健康有何看點,又是否能在未來的日子裏證明自己的價值?

看點一:“全過程健康管理”領導者

健康管理(Managed Care),指的是對個人或人羣的健康危險因素進行全面管理的過程,以有效控制疾病的發生或發展,顯著降低實際醫療支出。

儘管這一概念早於20世紀50年代末就已提出,但在我國公眾的認知度仍不高,這與傳統健康管理模式侷限性息息相關。傳統的健康管理模式痛點十分顯著,患者普遍缺乏專業指導、健康管理方式繁瑣不便捷,難以解決患者依從性差的問題。

但隨着數字化技術日益成熟,創新者正在以數字健康的手段改變這一切,並掀起健康醫療體系的變革與升級。壹健康就是其中的代表企業。

公司以體重管理與慢病管理兩大基礎業務為抓手,以數據化驅動為核心,圍繞滿足客户全面需求構建了一體化的定製健康管理平台,以解決“全家人、全生命週期、全健康管理”的需求,引領了中國健康管理行業數字化、標準化與專業化浪潮。

數字健康管理是基於多學科綜合實踐的產物,就以壹健康的一站式健康管理解決方案為例:

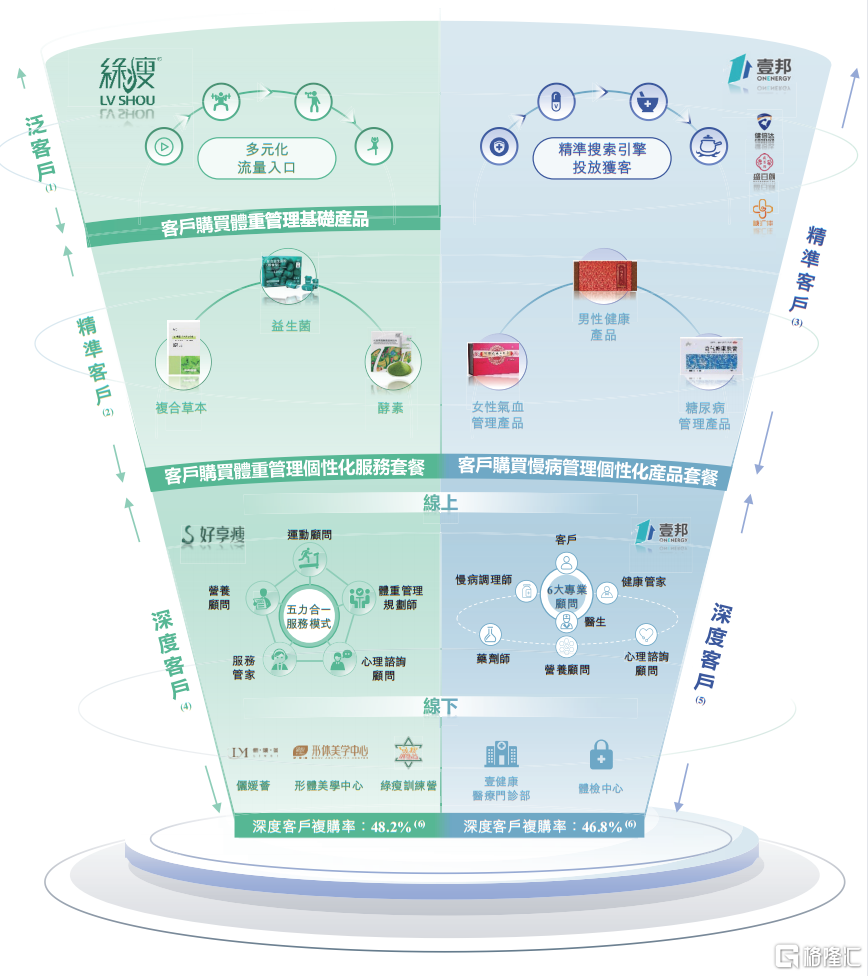

在生態系統的入口,公司打造了體重管理的好享瘦APP與慢病管理的壹邦APP,並推出一系列智能硬件,以實現對客户的數據化、定製化交互。截至去年年末,好享瘦APP和壹邦APP已合計積累了540萬名註冊用户以及應用數據資產,將起到鏈接、資源整合與流量入口的功能。

在管理服務方面,公司在行業內首創“五力合一”體重管理模式與“健康3+6”慢病管理服務模式,涵蓋“諮詢、預防、診斷和治療監測”等模塊。前者通過識別體重管理四個關鍵週期,充分利用體重管理規劃師、運動顧問、營養顧問、心理諮詢顧問及服務管家五位專業顧問的專業知識提供服務;後者該服務模式包括“詢+醫+養”三步法及“六名顧問”,為客户提供一站式及全方位慢病管理產品及服務。

更值得一提的是,在AI、基因、5G、智能穿戴硬件等技術蓬勃發展的背景下,壹健康充分聚合新技術,通過智能硬件產品中嵌入的數據收集功能、標準化客户問卷調查表及體檢結果等方式獲取及分析基礎信息,並通過AI算法實現客户畫像的快速建模,精準匹配體重管理或慢病管理的有關“產品+服務”解決方案。

正是通過“硬件智能中心+數據智能中心+系統智能中心”的全過程健康管理,壹健康串聯起整個生態系統,打通客户信息獲取、數據分析、處理與數據應用的全循環。截至2022年底,壹健康已累計服務了超1900萬名客户。

億歐智庫指出,數字慢病管理的核心是如何為患者提供更優質的服務,取決於平台學科建設的能力,自身擁有醫療資源的質量,以及醫療資源整合調度的能力。未來競爭格局將更加激烈,具備以上能力的慢病平台將處於競爭的有利地位,建立起競爭壁壘。

壹健康的發展在某個程度上印證了這一觀點是正確的。以高質量醫療服務為“護城河”,壹健康確認了其領先的市場地位。根據弗若斯特沙利文,以2022年收入計,壹健康分別以約4.2%、7.1%及4.2%的市場份額在中國體重管理行業、數字化體重管理行業及數字化男性健康管理行業位居第一、第一及第二。

看點二:從體重管理到慢病管理

毫無疑問,健康管理賽道前景值得一看。

一方面,政策東風頻頻。《“健康中國2030”規劃綱要》中提出要持續降低重大慢性病過早死亡率(%),強化慢性病篩查和早期發現。基本實現高血壓、糖尿病患者管理干預全覆蓋,逐步將符合條件的癌症、腦卒中等重大慢性病早診早治適宜技術納入診療常規。

另一方面,中國擁有世界上最大的健康管理需求人羣,以及巨大增長潛力的醫療健康市場。2020年中國醫療健康支出總額位列全球第二,達72,306億元;但中國人均醫療健康支出在2020年全球十大最高國內生產總值的國家中僅排名第九。醫療健康市場仍有巨大的增長空間,正隨着健康意識和人均可支配收入的提升快速釋放潛力。

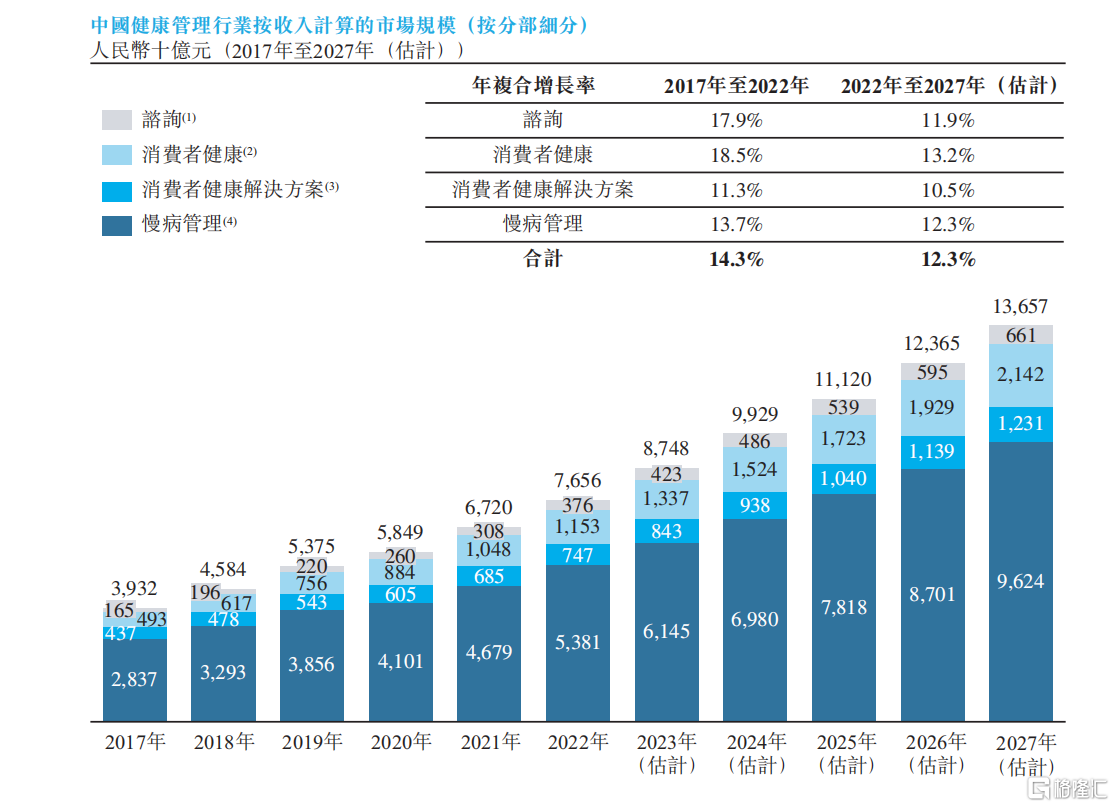

自上而下的政策指導,疊加自下而上的自發需求的驅動,使得中國健康管理市場的發展前景十分可觀。根據弗若斯特沙利文的資料,過去五年,健康管理市場的規模從人民幣39320億元增長到76560億元,將近翻一倍;預計到2027年,市場規模將達到136570億元,是一個十萬億的廣闊賽道。

值得一提的是,中國數字化健康管理行業起步較晚,呈現行業集中度低、高度分散的特徵。藍海市場之中,誰能在未來真正挑起大梁?這個問題,是投資者做投資決策過程的最重要問題之一。

健康管理百花齊放,以不同引流模式為抓手。億歐智庫指出,主流的引流模式主要有兩種——以醫生為中心和以患者為中心。以患者為核心的引流模式中,患者容易流失(尤其幾個互聯網健康管理平台同質化明顯)。而醫生和患者很容易在線下建立“情感”綁定,以醫生為核心將患者引流至慢病管理平台後,患者在互聯網管理平台的黏性更大,不易流失。但正因幾個互聯網巨頭都意識到了這點,它們間開啟了醫生搶奪戰大大推高了醫生資源的獲取成本。此外,患者跟着醫生走,平台價值主要體現在醫生價值之上。一旦減少對醫生資源的投入,平台就會在競爭中處於下風。

在兩難格局之中,壹健康走出了自己的特殊道路。

壹健康起步較早,深耕行業十餘年。2009年以來,壹健康集團發展綠瘦品牌及體重管理業務;2017年公司憑藉着客户基礎、行業經驗與資源,將業務拓展至慢病管理市場,轉變為兼體重管理和慢病管理為一體的提供全面數字化健康管理解決方案的平台。

體重管理和慢病管理的業務屬性上天然具備協同效應。肥胖會增加心血管疾病、卒中、糖尿病、血脂異常、部分腫瘤等多種慢性病的風險;而四大慢病包括心腦血管疾病、糖尿病、癌症、慢性呼吸系統疾病。相信投資者不難發現當中的聯繫。

另外,二者間擁有較高的用户重合,不僅能有效增加用户教育的效率,還能增加用户對平台的信任度和黏性。億歐智庫曾通過用户調研發現,使用互聯網慢病管理平台的受訪人羣有一些共同的特徵,包括有良好的健康意識以及保險意識。

這個另闢蹊徑的模式憑藉着獨特的優勢,使得壹健康擁有值得矚目的客户黏性:其體重管理業務深度客户在2022年的平均復購率高達48.2%,慢病管理業務平均復購率高達46.8%。

不得不説,這兩個領先於同行競爭對手的數字,令人印象十分深刻。

看點三:AH兩地市場唯一盈利公司

儘管慢病管理行業普遍被認為是醫療服務最有利的商業化場景之一,但如若落實到具體公司身上,我們往往會難以看到一個清晰的成長邏輯——哪怕是龍頭公司也不例外。

這是由於現階段絕大部分的龍頭公司業務仍處於變現的較早期階段,不僅未來的盈利能力尚不確定、競爭格局仍未穩固,甚至由於上文提到的引流競爭的原因,商業化模式都未穩定和成熟。在此背景下,壹健康作為行業內少數實現盈利的數字化健康管理企業脱穎而出。

壹健康的盈利能力被長時間充分證明,且經受得住疫情的壓力測試。2022年壹健康實現收入24.23億元,相較於2020年的20.52億元增長約20%;2022年公司獲得的新客户人數為160萬人,亦相較於2020年的130萬人有較大提升。拆分業務板塊來看,我們可以清晰的看到慢病管理板塊已經接替體重管理業務成為壹健康發展的核心驅動因素。2020年-2022年,來自慢病管理的收入分別為4.44億元、7.04億元、10.18億元,翻了1.3倍;其佔總收入比例從21.6%提升至42%。這預示着第二成長曲線已經成形。

另外,儘管疫情擾動線下服務,導致2021年業務增長一度放緩,但是公司毛利始終穩步提升。按招股書所示,2020年-2022年壹健康的毛利率分別高達67.3%、70.3%及72.5%,呈現高位攀升的趨勢。

因此,對於投資人而言,並不需要擔憂公司能否盈利,這也意味着在數字化健康管理行業當中,壹健康具備十分突出的投資安全邊際。

以上三大看點,既使得公司具備較高的稀缺性,又構成了公司的核心投資價值。隨着上市進程的開啟,壹健康的成長和價值會不會邁上新台階?

投資者可以跟蹤觀察一下。