El 'indicador del miedo' está en mínimos. Aunque parezca contradictorio precisamente esto es lo que debería asustarnos.

Olvídese de las teorías de conspiración sobre la "rotura" del Vix. La verdadera razón por la que el índice está tan bajo es porque ahí es exactamente donde lo sitúan las acciones.

La liquidación bursátil del mes pasado terminó aparentemente tan rápido como llegó. Y como era de esperar, un breve estallido en el “medidor del miedo” de Wall Street también se desvaneció rápidamente.

La rápida caída del Índice de Volatilidad VIX del Cboe , más conocido como Vix, ha ayudado a revivir los rumores en Wall Street de que el indicador de volatilidad está "roto". Algunos críticos han culpado a la creciente popularidad de las llamadas opciones de cero días hasta el vencimiento, u ODTE. Otros han culpado al aumento de los fondos cotizados en bolsa que venden opciones regularmente como parte de una estrategia para generar ingresos.

Pero según Nicholas Colas de DataTrek, hay una explicación más simple: el indicador de volatilidad implícita en realidad se cotiza exactamente donde debería estar, en función de qué tan tranquilas han estado las acciones durante las últimas 100 sesiones de negociación.

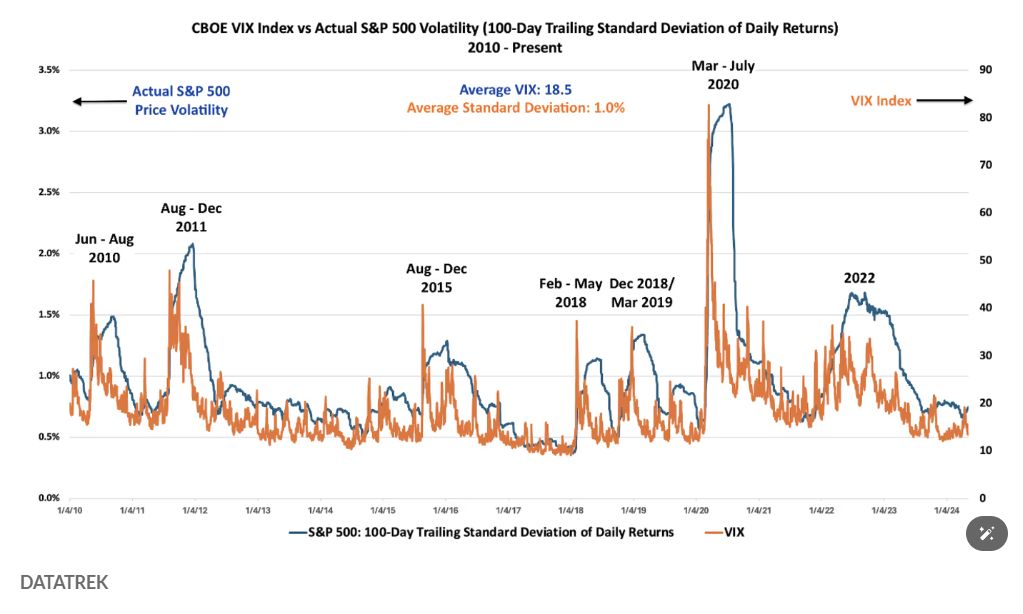

"La volatilidad real es baja en este momento y, como era de esperar, también lo es el VIX", dijo Colas en un comentario enviado por correo electrónico compartido con MarketWatch el miércoles.

La desviación estándar de los rendimientos diarios del S&P 500 SPX durante los últimos 100 días es del 0,7%, en comparación con su promedio del 1% entre 2010 y la actualidad. Esa es una diferencia de aproximadamente el 30%.

Durante el mismo período, el nivel medio del Vix ha sido 18,5. El índice se situó en 13,3 el miércoles, lo que significa que el indicador del miedo está aproximadamente un 28% por debajo de su promedio de los últimos 14 años.

"El VIX se está negociando exactamente donde cabría esperar", dijo Colas.

El resultado de esto es que el Vix no necesariamente refleja todos los riesgos que podrían hacer bajar las acciones. Muchos han basado sus críticas al índice en la gran cantidad de riesgos potenciales que enfrentan las acciones: desde los retrasos en los recortes de las tasas de interés de la Reserva Federal hasta las preocupaciones geopolíticas, la inminente elección presidencial de noviembre en Estados Unidos y la posibilidad de que el crecimiento de las ganancias corporativas pueda no estuvo a la altura de las expectativas de Wall Street.

Pero esto representa un malentendido de cómo funciona el Vix: aunque es un indicador de la volatilidad implícita, no está diseñado para anticipar lo que viene después, señaló Colas.

Más bien, simplemente refleja lo que ha estado sucediendo recientemente en el mercado de valores. Este también resulta ser el factor más importante en el precio de las opciones del índice S&P 500 a un mes, y el nivel del Vix se determina en función de la actividad comercial en estos contratos.

Si bien el Vix ha caído a su nivel más bajo desde finales de marzo, un indicador de la demanda de opciones vinculadas al índice ha caído a un nivel aún más notable. El Cboe VVIX cerró el lunes en 73,46, su nivel más bajo en casi 10 años, según datos de FactSet.

Las acciones estadounidenses cotizaban de forma mixta el miércoles, con el S&P 500 cayendo 4 puntos, o un 0,1%, a 5.183 en las operaciones recientes, mientras el barómetro de gran capitalización parecía dispuesto a romper una racha ganadora de cuatro días.

Mientras tanto, el Promedio Industrial Dow Jones DJIA subió 74 puntos, o un 0,2%, a 38.959, dejándolo en camino a un sexto día en verde, lo que sería su racha ganadora más larga desde diciembre.