本报告导读:

我们认为公司有望逐步理顺治理机制,地板第一品牌有望激发新的活力,维持“增持”评级。

投资要点:

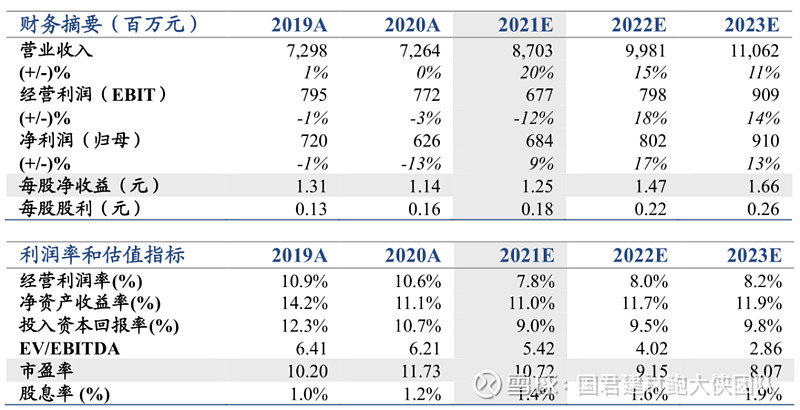

维持“增持”评级。我们认为公司有望逐步理顺管理机制,地板第一品牌有望激发新的活力。我们预测2021-2023年EPS为1.25、1.47、1.66元,维持目标价22.05元,维持“增持”评级。

治理机制有望进一步理顺。我们认为陈建军先生继任公司董事长,公司控制权稳固;而近期公告吴谷华先生回归拟任总裁兼董秘,或正式宣告新一代高层管理团队开始新纪元,我们参考吴谷华先生在任2016-2018年在陈建军先生带领下推动第一次中高层管理人员股权激励,期间公司各项经营管理进一步优化,大幅超越考核基准增速,充分显现了新一代管理团队在推动公司发展中重要作用。

龙头品牌优势凸显,受益人口“老龄化”。我们认为受益人口老龄化和地板产品的升级,地板凭借更保暖、环保等特性有望更加受到消费者的青睐。而横向对比地板行业,大亚圣象市占率超过13%(市场份额遥遥领先第二名),从品牌、渠道、溢价能力等方面均遥遥领先同行,龙头优势凸显。

继续深化C端布局,B端市占率稳步提升。我们认为公司或继续加码零售端渠道布局、产品升级换代,有望实现强者恒强;而工装渠道,受益精装房占比提升,大亚圣象有望凭借自身品牌与规模优势,占据精装房市场最优质的客户资源,继续实现稳步增长。

风险提示:房地产投资下滑风险、原材料短缺及成本上涨风险

1. 厚积薄发,承前启后

1.1 从创业者到管理人,承前启后

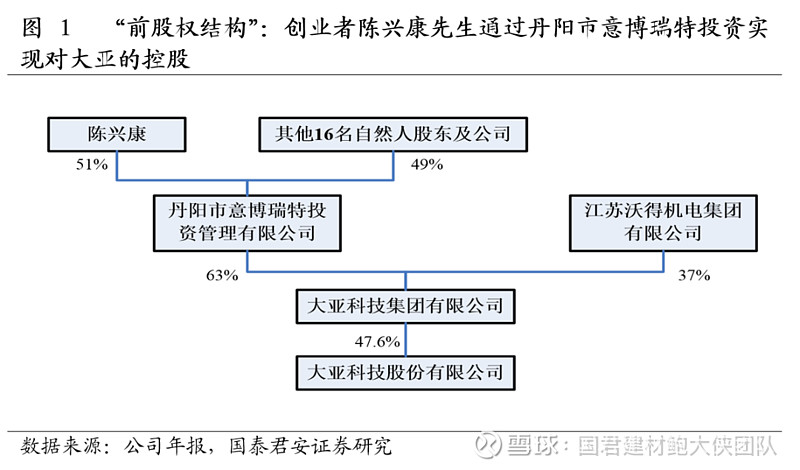

大亚集团成立于1978年,为董事长陈兴康先生创业的村办企业,第一代的创业者团队30年间实现了大亚向百亿销售额的飞跃;90年代经改制大亚集团成为丹阳市国资全资,后于2004年实现曲线MBO:前董事长陈兴康先生及一起创业的公司高层(16人)通过丹阳市意博瑞特投资管理有限公司实现对大亚集团的控股(2004年12月收购丹阳市国资所持大亚集团40%股权,2009年2月收购23%大亚集团股权),从而间接控股大亚科技。

1.1.1 职业经理人到位开启管理新纪元

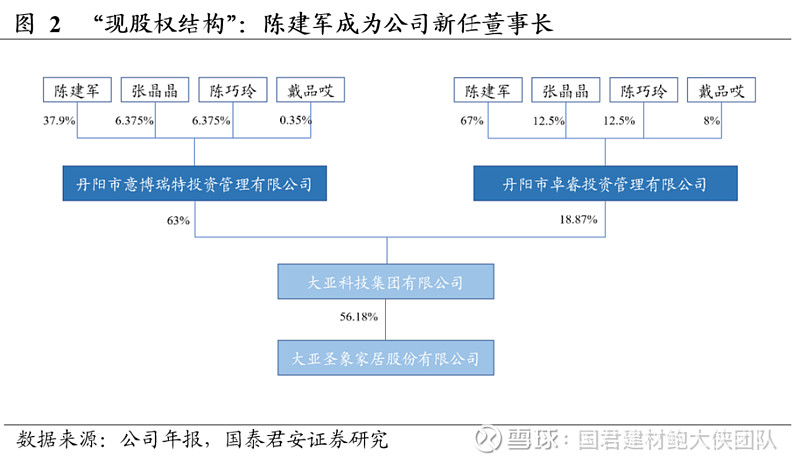

公司前董事长陈兴康先生于2015年4月身故,公司管理权由“新生代”继任,陈兴康之子陈建军自2020年6月19日继任大亚圣象董事长,2021年12月30日公告公司前董秘吴谷华先生回归拟继任总裁兼董秘,或正式宣告大亚圣象新一代管理团队组建,开启新纪元。

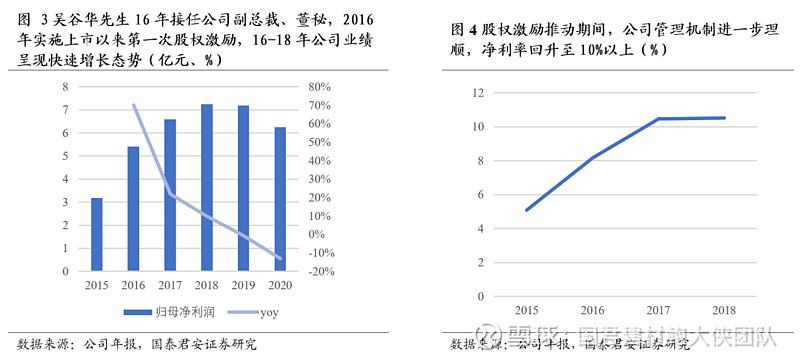

回溯吴谷华先生2016年初接任公司副总裁、董秘(2018年底离职),在陈建军先生带领下推动于2016年7月实施公司上市以来第一次中高层管理人员的股权激励(涉及核心圣象的中层管理人员),授予限制性股票340万股,占公司股本0.64%,授予价格7.04元/股,考核条件以2015年净利润为基数,2016-2018年净利润增长率不低于20%、35%、50%。

公司实际2016-2018年净利润增长率较2015年的考核基准增速达70%、107%、128%,明显超过考核目标,公司各项经营管理进一步优化,净利率也从2015年低于行业的5%快速提升至10%以上,充分显现了新一代管理团队在推动公司发展中的重要作用。

1.2.十年磨一剑,铸就“圣象”传奇

1.2.1.聚焦林木产业, 圣象地板成战略核心

大亚科技1999 年上市,上市伊始专注以烟草包装及铝合金新型复合材料业务为主,于2002年收购强化木地板企业圣象集团60%股权,并于2009实现对圣象的全资控股,业务重心逐步转向木业。

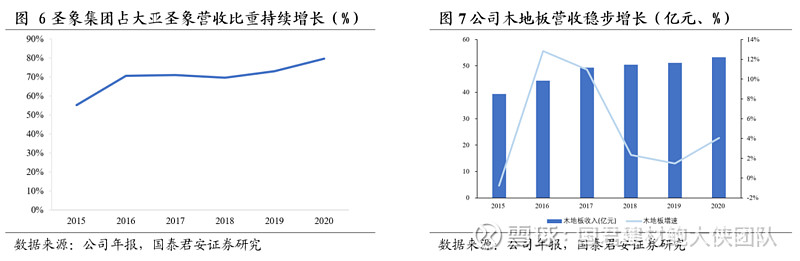

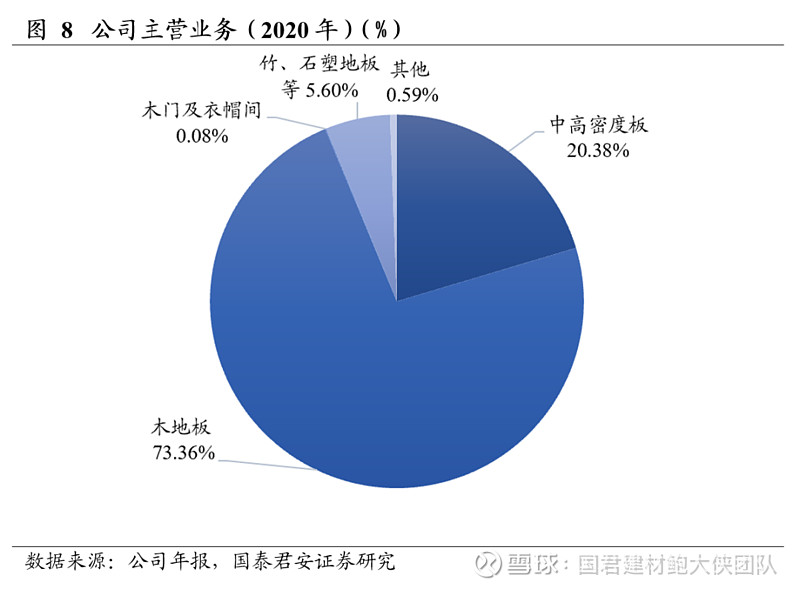

大亚集团于2016年将大亚科技公司由“大亚科技股份有限公司”更名为“大亚圣象家居股份有限公司”,进一步聚焦于林木产业。大亚圣象上市公司体系剥离非木业资产后持续发展木地板业务,2015年子公司圣象集团在大亚圣象营收占比仅为55%,大亚集团剥离辅业后占比持续增加,2018、2019、2020年营收占比达到70%、73%,和80%,整体营收呈现稳步增长。截至2020年底,公司已经形成木地板为主,中高密度板等业务为辅的经营布局。

2. 龙头品牌优势凸显,市占率有望进一步提升

我们认为受益人口老龄化和地板产品的升级,地板凭借更保暖、环保等特性有望更加受到消费者的青睐。同时地板行业属于消费品建材行业,大亚圣象从规模、品牌、渠道等方面均遥遥领先同行。我们认为新一代管理层依托圣象的龙头优势,继续加码零售端渠道布局、产品升级换代,有望实现强者恒强;而工装渠道,受益精装房占比提升,大亚圣象有望凭借自身品牌与规模优势,占据精装房市场最优质的客户资源,继续实现稳步增长。

2.1. 受益人口“老龄化”,木地板需求回暖

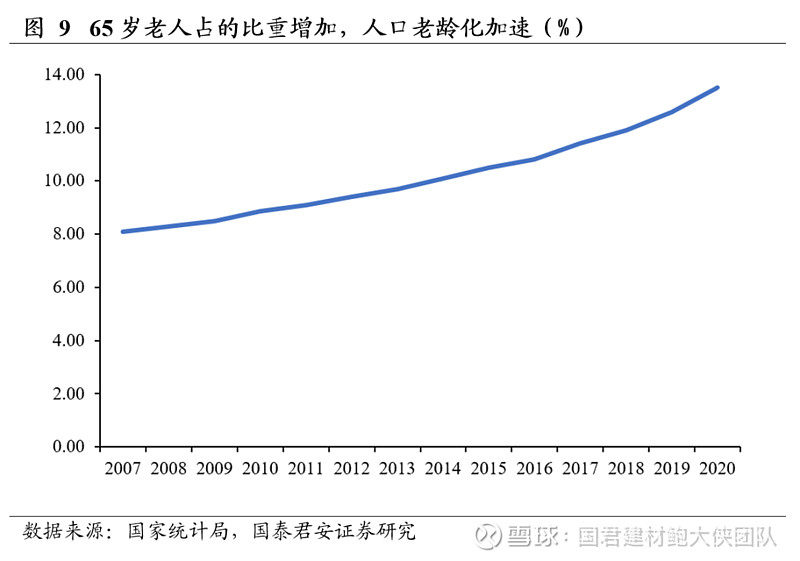

我们认为地板属于地产后市场的“消费品”建材,直接贴近消费者,而随着消费者年龄结构、消费观念、收入水平的改变,需求偏好相应发生变化。我们观察到过去的10 年瓷砖凭借其性价比、色彩明亮化有逐步替代地板的趋势;但随着人口老龄化,地板的需求偏好出现逐步提升。老年人对地面材料具有两项刚性需求:安全性和保温性。而在这两项性能上,地板相较于瓷砖具有绝对优势。

根据国家统计局数据,2007年65岁以上老人人口比重8%,到2014年65岁以上老人人口占比首次达10%,2020年比重已经达到13.50%,整体人口老龄化正在加速。

我们认为中国人口结构的变化将成为推动地板业回暖的驱动力,当下我国人口结构正迎来老龄化加速的趋势性变化,导致老年人口比例逐步增加;未来家庭决策上将更多考虑老年人需求,另外老龄化也将推动养老院的建设,对地面的材料的需求将发生新变化,推动对地板行业的需求。

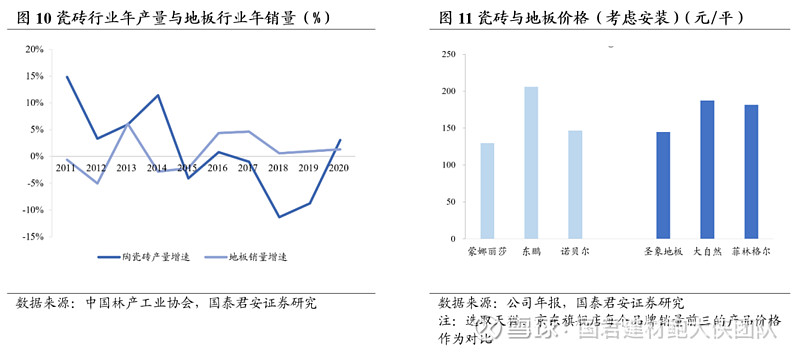

我们认为过去10年瓷砖替代木地板的主要原因来自于其价格优势(同层次的瓷砖价格约为地板的一半),同时装配美观度、多样化选择,更加符合年轻人的审美。而展望未来,随着老龄化推进和地板行业产品升级,地板相对于瓷砖具有优势:1)安全性;2)保暖性;3)产品升级:满足环保,外观多样性的需求;4)地板与瓷砖的价格差距拉近(考虑到安装成本,劳动力成本上升),地板行业尤其是中高端地板,有望步入发展快车道。

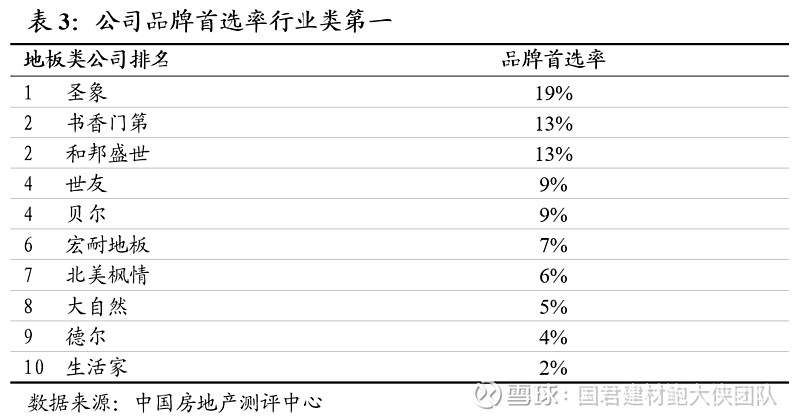

2.2. “圣象”地板行业第一品牌,龙头优势明显

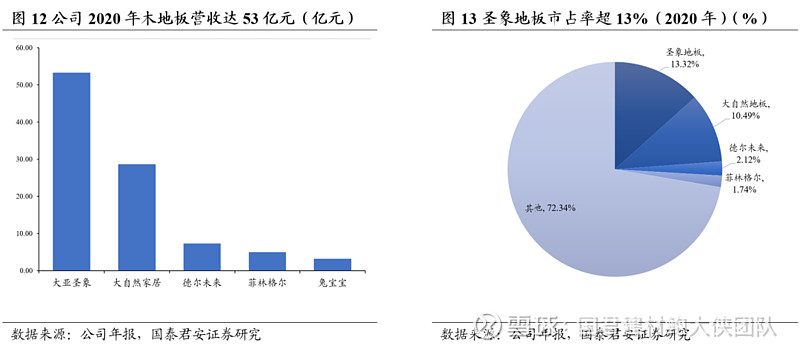

我们认为“圣象”作为地板行业内第一品牌,龙头优势明显,圣象地板2020年地板销量5485万平米,销售额约57.78亿元,全行业销量是第二名大自然地板的近两倍,市占率超过13%。同时从毛利率角度对比,大亚圣象较同行业上市公司均偏高,体现出一定的品牌溢价能力。我们认为新一代管理层依托圣象的龙头优势,继续加码零售端渠道布局、产品升级换代,有望实现强者恒强。

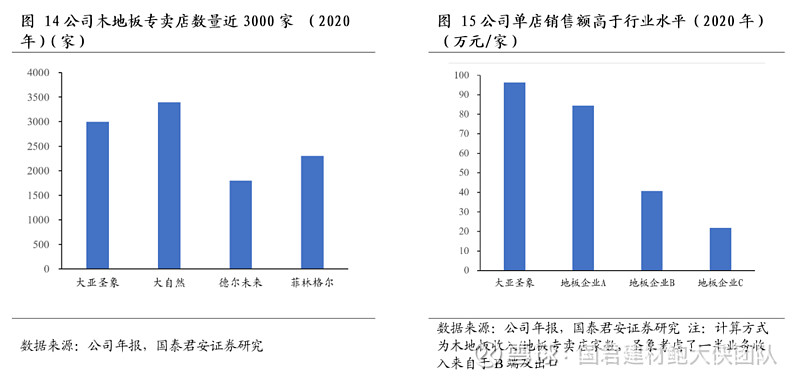

渠道资源为O2O 拓展提供先天优势。2020年公司木地板专卖店数量近3000家,考虑到公司收入中海外出口及B端占比近一半,以此比例估算同时公司单店收入近100万元,是高于行业其他主要企业的,体现出了龙头企业对于渠道的把控能力。目前圣象营销网络遍布全球,设立51家国内分公司,55个海外商业伙伴,渠道优势显著。

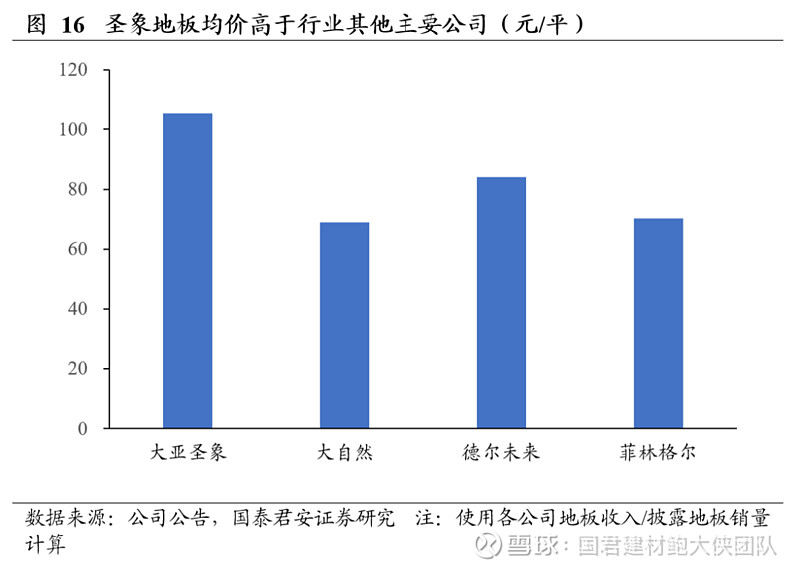

地板高均价展现强品牌溢价。公司2020年木地板销售均价约105元/平方米,体现出龙头品牌一定的溢价能力。同时考虑行业环保成本、海运运费等诸多因素影响,我们预计2021年圣象地板整体价格将会适度上调。

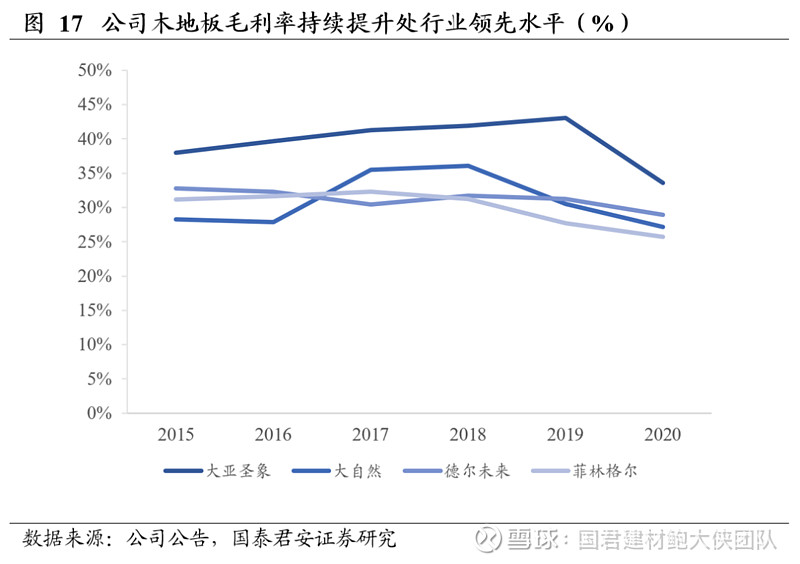

毛利率持续提升,处于行业领先水平。主要受公司木地板产品结构中高端化的带动,公司2015年至2019年木地板毛利率处于平稳上升周期,2020年受疫情影响,毛利率有所下滑。在过去几年中,圣象地板的毛利率呈现持续提升的趋势,明显高于同业30%的水平。这主要公司强品牌价值及高品质保证所赋予地板产品的强溢价能力、全产业链带来的原材料成本优势以及龙头自身所具有的规模经济效应有关。

2.2.1. “林板一体化”纵向整合,拥有完整产业链

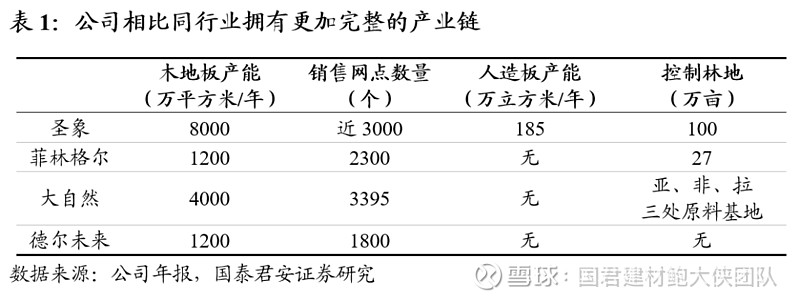

我们认为,公司拥有集“林地资源控制-中高密度纤维板/刨花板制造(工业品制造)-强化/复合地板制造(消费品制造)-品牌网络直销体系”为一体的完整的“林板一体化”森工产业链。

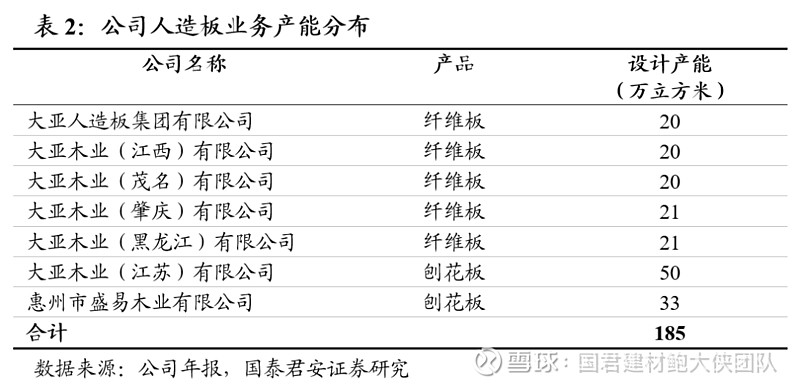

目前公司人造板产能合计185万立方米,规模为亚洲第一、世界前三,绝对龙头地位相较国内竞争者有更加完善的营销网络。公司产品定位中高端;同时公司自用部分产能约60%,其余以基板形式向其他地板企业(德尔家居等)供应原材料。

2.2.2. “圣象”——核心门店资源成就中国地板第一品牌

我们的研究表明,家装建材市场终端渠道直面消费者,地板门店是竞争的主阵地。据行业协会数据显示,在国内一线城市,地板门店的销量占据整体销量的四分之一左右,在二线城市,门店销售量占整个销售量的比例约为二分之一左右,三线城市,门店销售占整体销售量的比例更高,基本可以达到三分之二左右,这在一定程度上决定了众多地板企业终端下沉的渠道拓展策略。公司经过二十余年的市场历练,目前拥有遍布全国的约3000家品牌专卖店,遍布全国40个一线城市及重点地区。

2.2.3. 深化C端渠道渗透,推陈出新产品迭代升级

2019年以来公司在地板产业继续加强品牌建设和推广,加大广告投入,占领主流传统媒体制高点,在保持315央视、高铁、机场等主流传统媒体广告投放的同时,加大公众号、今日头条、社群、快手、抖音等新媒体广告投放,不断提升品牌影响力和领导力;同时加大产品销售力度,推出全国线上线下直播活动和“圣象社区”数字营销整合平台,各类活动(如315创享会、圣象力量615、圣象力量1115等大型营销活动)贯穿全年销售,已多次获得“全国同类产品销量第一名”、“消费者最信赖品牌”、“中国木地板十大品牌”等称号,目前是地板行业最知名的品牌之一。

地板产品更新和拓展焕发新生。挖掘品牌价值内涵,适度提升产品价格、集聚产业竞争能力。随着消费升级, 80后、 90后成为主流消费群体,公司意识到传统的品牌传播模式和定位有所欠缺,将品牌重新定义,让个性和时尚成为主流的品牌调性。我们认为木地板产业将继续做好“圣象”品牌定位、传播和品牌个性塑造,综合提升“圣象”品牌价值,更好地适应日渐日新的市场,并充分发挥公司“大亚”人造板和 “圣象”地板的品牌优势,实现地板和人造板两大主营业务的协同发展。

推陈出新,扩张产品矩阵。我们认为圣象原有业务聚焦地板行业,但随着整装化趋势逐步提升,公司也逐步跟随扩张产品矩阵,向全屋定制产品延伸。圣象家居全屋定制从 “统一设计、统一定位、统一风格、统一元素、统一色彩,统一交付” 一体化解决方案出发,以设计为统领,通过四个“一体化”,根据用户的个性化需求量身打造空间方案,把地板、木门、墙板以及柜类家具等统一风格、统一着色,同质同色为美定调,提供专业化的家装一体化服务。

2.2.4. 地板工装化是公司发展新窗口

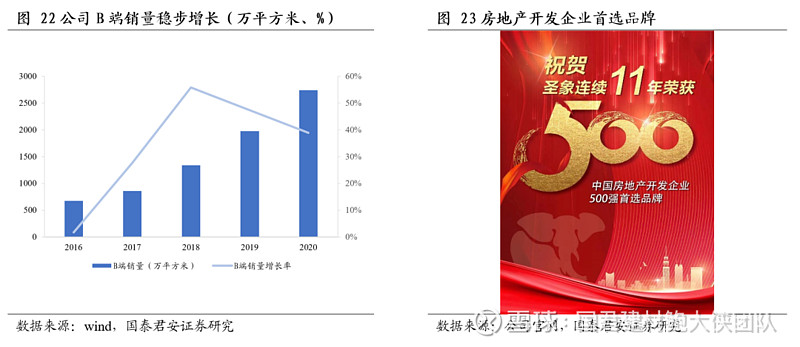

我们认为工装渠道,受益精装房占比提升,大亚圣象有望凭借自身品牌与规模优势,占据精装房市场最优质的客户资源,继续实现稳步增长。近年来圣象集团坚持开拓工程类客户(大型房地产公司精装修业务),合作客户包括复地、保利等在内近60家地产商,在精装房比例提升的推动下,公司作为地板行业第一品牌,B端市占率近年来持续提升, 2021年预计B、C端业务占比各半。

我们认为在“房住不炒”的前提下,消费者购房将更为看重精装房的质量与提供的各种建材品牌;同时随着下游地产商集中度加速提升,合作的建材品牌也更趋向各个子品类的龙头企业,而大亚圣象依托产能优势、产品优势、营销网络优势和增值服务能力建立的品牌综合实力,B端业务有望稳步提升。

3. 风险提示

房地产投资下滑风险。公司人造板和木地板产品主要用于建筑物的装修,其市场需求易受房地产市场周期性波动影响。近年来各地房价均有较大幅度的涨幅,为遏制房价过快上涨,抑制投机性房地产需求,国家陆续出台了一系列房地产调控措施,加上房地产市场整体上供大于求,致使我国房地产行业发展速度放缓。如果未来房地产市场持续低迷,将对装修装饰行业需求带来一定的影响,导致公司未来销售情况具有一定的不确定性。

原材料短缺及成本上涨风险。公司人造板和地板产品的主要原材料是原木、 “三剩物”、次小薪材,受国家林业产业政策以及生产基地周边国家地区政策、自然灾害及气候影响,木材采伐量存在调减的预期,同时也影响“三剩物”、次小薪材的供应量,原材料产能收缩、加工成本上升等因素导致原材料价格的波动,直接影响公司的产品产量,继而影响公司业务的稳定发展。