(圖片來源:shutterstock)

聯亞(3081)為光通訊產業高速成長的主要受惠者之一

根據光通訊專業市調機構 LightCounting 研究指出,2023 年全球光收發模組市場規模已達 120 億美元,預估至 2026 年將成長至 180 億美元,期間年複合成長率達到 14.2%,主因受惠 5G、AI、HPC(高效能運算)需求,帶動業者對數量及產品規格同步提升。

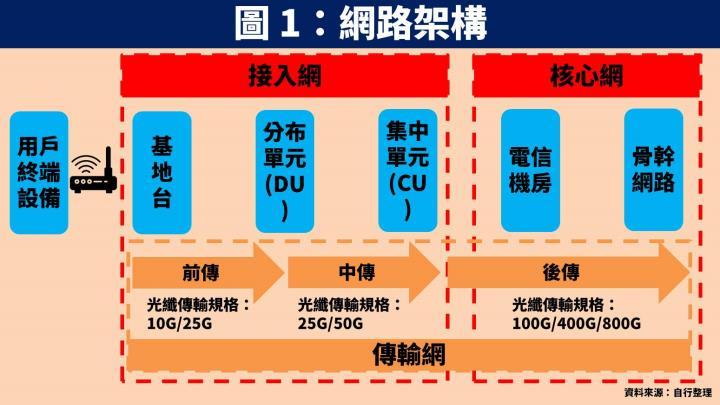

一般網路基礎架構概分為「接入網」、「傳輸網」、「核心網」等 3 個部分。「接入網」包含基地台、DU、CU;「核心網」則是電信機房與骨幹網路;中間連接各區塊的前傳、中傳、後傳統稱「傳輸網」。由此可知光通訊主要終端應用包含電信商佈建的基地台,以及雲端業者所建置的資料中心。

近期受惠生成式 AI 應用快速發展,激勵美國主要雲端業者 Google、Meta、Microsoft、Amazon 皆積極升級資料中心規格。綜觀台股供應鏈而言,光通訊磊晶片大廠聯亞(3081)可望成為主要受惠者之一。

本篇文章將帶給讀者 3 大重點:

- 聯亞簡介:光通訊磊晶片大廠

- 聯亞 2023 年營運:上櫃以來首度虧損,然最壞情況已過

- 聯亞 2024 年展望:受惠 AI 需求強勁,獲利將由虧轉盈

聯亞簡介:光通訊磊晶片大廠

聯亞成立於 1997 年,並於 2015 年上櫃。公司為擁有可以提供有機金屬汽相磊晶(MOCVD)技術之磊晶廠,位居光通訊產業鏈上游,主要產品包含以磷化銦(InP)、砷化鎵(GaAs)為主的雷射二極體(LD)與檢光器(PD)磊晶片。由於光通訊用雷射材料特性複雜、生產之參數設定困難,進入障礙極高,導致全球能提供雷射磊晶片的公司不到 10 家。

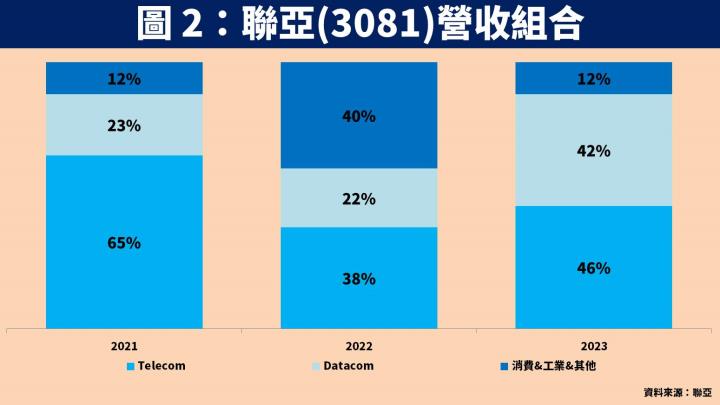

以聯亞營收比重區分,主要有 Telecom、Datacom、消費&工業&其他 3 大類別。其中 Telecom 主要應用於基地台及光纖相關;Datacom 主要應用於雲端資料中心,並跨足矽光領域;消費&工業&其他在 2022 年曾切入 iPhone 供應鏈使營收大幅成長,不過 2023 年隨規格設計更改而掉單,但目前仍持續佈局手機、AR/VR 等產品。

聯亞 2023 年營運:上櫃以來首度虧損,然最壞情況已過

近期聯亞公告 23Q4 財報,營收 3 億元(QoQ+65.7%,YoY-55.6%);毛利率 26.5%(QoQ 增加 46.1 個百分點,YoY 下滑 10.6 個百分點);營業虧損 2,800 萬元(虧損收斂);稅後虧損 3,087 萬(虧損收斂);EPS 為 -0.33 元。

營收顯著高於公司原先預估的 2.5 億元,主因 Datacom 大客戶受惠 AI 應用帶動相關需求強勁,且中國電信需求也相比 23Q3 回升。至於毛利率方面則受惠營收規模擴大,且 23Q3 提列的 3,660 萬損失元有約 3,400 萬進行回沖,而相較 23Q3 大幅度回升,因此稅後虧損得以收斂。

累計聯亞 2023 年營收達 10.6 億元(YoY-55.7%);毛利率 13.1%(YoY 下滑 18.8 個百分點);稅後虧損 2.1 億;EPS 為 -2.31 元,為上櫃以來首度出現營運虧損,主因中國地方政府資金短缺使電信標案持續遞延,且 iPhone 以 GaAs 取代 InP 製程雷射晶粒,導致消費性營收幾乎掛蛋。然而在營運超低基期的情況下,且 23Q4 已看到部分需求回暖,顯示最壞情況已過。

聯亞 2024 年展望:受惠 AI 需求強勁,獲利將由虧轉盈

展望聯亞 2024 年營運,公司近日法說會表示 24Q1 營收將與 23Q4 的 3 億元接近,整體表現有望呈現淡季不淡,主因矽光主要客戶 Google 需求強勁,將帶動 Datacom 營收季增約 15%,且中國 Telecom 需求回穩可望呈現季持平。若以 2024 全年來看,Datacom 仍將扮演主要成長動能,以下將以各應用分別說明。

受惠 AI 趨勢帶動雲端業者建置資料中心,預估 Datacom 營收成長 8 成

在 Datacom 方面,公司表示主要客戶 Google 為因應生成式 AI 趨勢要增加算力,加速建置資料中心並積極提升產品規格,目前 800G 出貨已經超過一半以上,同時積極準備下一代 1.6T 產品,預計試產時間點更由原先規劃的 2024 年底提早約一個季度至 24Q4 初。

另外公司也持續與其他 CSP 業者驗證 400G、800G 產品,期望 2024 下半年看到初步成果。整體而言受惠 AI 大趨勢,主要雲端業者皆積極升級網路規格,可望帶動 Datacom 營收大幅成長 8 成。

中國基地台需求最壞情況已過,預估 Telecom 營收持穩

在 Telecom 方面,由於中國地方政府資金仍短缺,相關動能無法明顯回溫,然最壞情況已落在 23Q3,在 23Q4 標案金額已較 23Q3 小幅回升,且展望 24Q1 可望持平 23Q4 的假設下,需求確定明顯落底。公司表示 Telecom 營收可望逐季增加,我們保守預估全年營收大約微幅成長 2%。

受惠打入 AI Pin 供應鏈及中國客戶 LiDAR 出貨,預估消費性營收成長 2 成

在消費性產品方面,聯亞於法說會表示切入 AI 穿戴式裝置新產品「AI Pin」的供應鏈,該產品主要是通過相機與感應器收集數據,並利用 AI 技術搭配不同手勢與穿戴者互動,功能涵蓋查資料、即時語音翻譯。其中 3D 感測模組將由公司提供上游 GaAs 磊晶,可望為該產品線帶來新的成長動能。

至於 LiDAR(光學雷達)方面,主要合作對象為中國客戶及美國上市公司,中國客戶採用 GaAs 製程雷射晶粒的LiDAR 將在 24Q2 量產出貨,而美國公司則持續進行產品認證階段,預計量產時點落在 2025 上半年。整體而言,受惠打入 AI Pin 供應鏈及中國客戶 LiDAR 產品出貨,消費性產品線營收將成長 2 成。

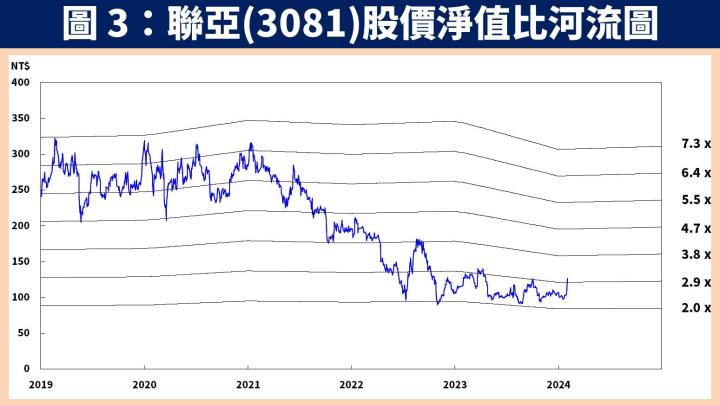

預估聯亞 2024 年每股淨值為 43.06 元,股價淨值比有望朝 3.5 倍靠攏

整體而言,展望聯亞 2024 年營運:1)在 Datacom 方面,受惠 AI 趨勢帶動大客戶 800G 產品持續放量,且 1.6T 產品也可望在年底前進入試產階段,同時其餘客戶也將陸續導入 400G 產品,營收將成長 8 成;2)在 Telecom 方面,預估中國基地台需求最壞情況已過,整體營收將持穩;3)在消費性產品方面,受惠公司打入 AI Pin 供應鏈及中國客戶 LiDAR 量產出貨,營收將成長 2 成。

預估聯亞 2024 年 EPS 為 1.02 元(由虧轉盈),並預估 2024 年每股淨值為 43.06 元,2024.02.02 收盤價 126.50 元,股價淨值比為 2.9 倍。考量公司矽光營收比重將突破 50%,產品組合明顯優化,將帶動毛利率將恢復至 3 成以上,股價淨值比有望朝 3.5 倍靠攏。

聯亞技術分析與總結:產品組合優化帶動評價提升,股價有望攻高

在技術分析方面,聯亞 2023 年營運低迷一整年,因此股價也在低檔持續震盪。隨著近日法說會透露營運最壞情況已過,甚至 24Q1 將呈現淡季不淡,全年獲利高機率由虧轉盈,帶動近期股價在底部出量,接連突破頸線 3 與頸線 2 的位置。未來隨著產品組合優化下將使市場評價回升,股價有望突破頸線 1,不過短期急漲過後,可觀察大量區低點附近再伺機佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。