圖片來源:群聯電子

公司介紹

群聯(8299)成立於2000年,為世界級快閃記憶體(Flash)控制晶片的領導廠商,主要業務為控制晶片的設計、儲存方案(SSD、隨身碟、記憶卡)的製造及銷售,換言之,群聯是一家橫跨產業上游IC設計及中游記憶體模組製造的公司;主要合作對象包括美光、KIOXIA(Toshiba)、Kingston、長江存儲等國際大廠,近年來更是積極打入車用和伺服器市場。

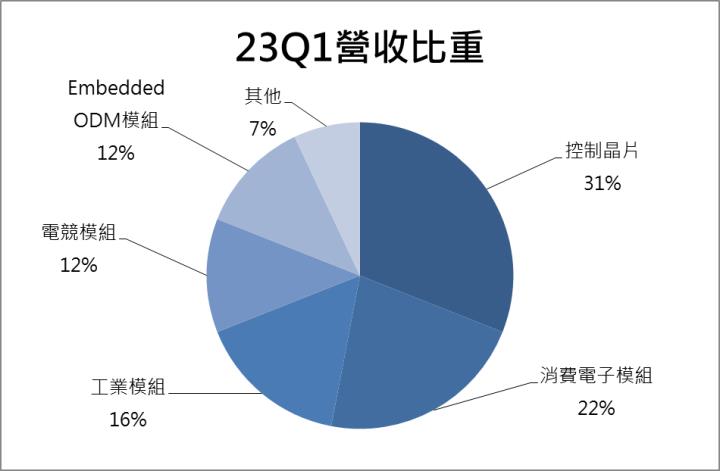

群聯2023年Q1營收比重:控制晶片31%、消費電子模組22%、工業模組16%(伺服器、工業電腦、車載、監控與醫療)、電競模組12%(XBOX、PSG外接擴充、任天堂、電競桌機)、Embedded ODM模組12%(PC和手機)、其他7%。

資料來源:群聯電子、CMoney研究部製作

準備迎接記憶體價格的谷底!群聯毛利率大幅度跳升、營收有望逐季增長!

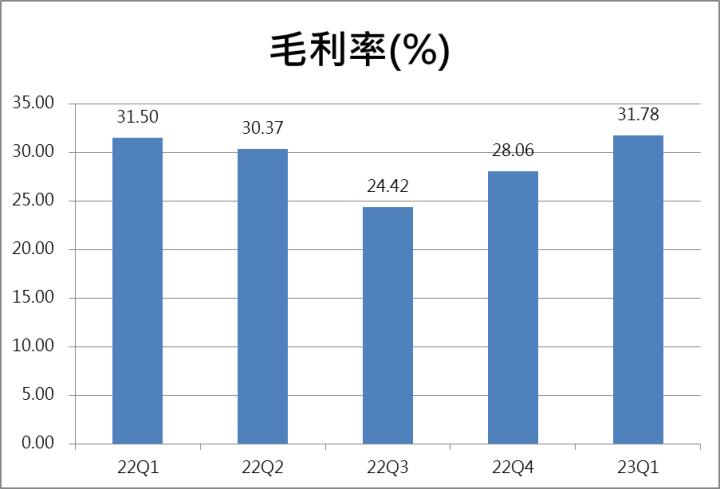

群聯於(5/5)召開法說會,公告2023年Q1營收100億元,季減18%、年減41%,EPS 1.26元,其中EPS因轉投資認列虧損約2.79元,導致EPS不如預期;但值得注意的是,群聯的毛利率逐季跳升,主要受惠於存貨的回沖,目前已經從去年Q3的24.42%回升至今年Q1的31.78%,第二季有望繼續維持高檔。

資料來源:群聯電子、CMoney研究部製作

針對後續營運展望,執行長潘健成表示,現階段全球記憶體大廠已經陷入巨大虧損的壓力,廠商皆希望記憶體的價格可以止跌回升,並透過集體減產來達到此目的,這無非代表記憶體的價格終於有望落底,市場預估最快為今年Q2;整體來看,預期群聯的營收將逐季增長,看好後續的營運回溫。

另外,在營收比重方面,群聯持續提高非消費性產品的比例,相較上一季,工業模組由10%上升至16%、電競模組由9%上升至12%,整體非消費性產品比重已突破70%,未來可有效降低記憶體價格波動的影響程度。

群聯:景氣循環?習以為常!擴大研發費用、搶攻全球NAND Flash市場!

展望2023年,透過近期記憶體的銷售情況可以得知,記憶體價格降低帶動消費者進行規格升級,從原先的PCI E Gen 3升級至PCI E Gen 4,容量也提高至1TB,這有助於群聯快速擴大Gen 4的市場,並朝著Gen 5的方向前進;此外,針對這次的景氣變化,對經營20餘年的群聯來說,已經是習以為常的事情,因此群聯在近期積極擴大研發費用,目標在2025年達到全球NAND Flash市佔率6%,目前約為3%;整體來看,預估群聯2023年營收522億元,年減13%,EPS 24.03元。

外資、投信同步轉為買超!投信近期積極布局,看好後續的走勢!

圖片來源:籌碼K線

投資建議

在記憶體報價落底、擴展PCI E Gen4的市佔率、毛利率維持高檔、營收有望逐季增長的情況下,預估群聯2023年EPS 24.03元,目前本益比在16倍,預期未來有望向18倍靠攏,建議逢低布局。

圖片來源:籌碼K線

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。