【子女危疾保險】比較3款終身危疾保障 呢款產品嚴重危疾多達60款

發布時間: 2023/07/27 13:51

自子女一出生,父母已經開始為他們籌謀,沿路遮風擋雨,盼望他們能健康成長。不少父母更會考慮為子女購買終身危疾保險,作為人生路上的保護傘。市面上有哪一份終身危疾保險,能夠為小朋友成長過程提供較佳保障,守護每個人生階段?

參考市場三大保險公司的最新終身危疾保險產品,包括友邦「愛伴航」、宏利「守護無間危疾保」及保誠「誠保一生」危疾保,3款產品都覆蓋不少兒童疾病、早期危疾及嚴重危疾。本文比較各產品由小朋友成長階段,以至整個人生路途上的危疾保障,還有身故賠償。

表1:比較3款危疾產品的疾病保障涵蓋數目1

疾病保障有差異 保額不盡相同

危疾保險賣點自然是對各種危疾保障的廣度(涵蓋數量)和深度(保障額),3款產品所覆蓋的嚴重危疾、早期危疾及兒童疾病數量各有千秋。

先由兒童疾病保障開始比較,3款產品的兒童疾病保額一般為20%。保誠的「誠保一生」危疾保覆蓋最多(22種),當中有7種次級兒童疾病(保額5%),是唯一保障皮膚相關疾病(嚴重濕疹及嚴重風疹等)的計劃。

以上產品的早期危疾保額一般為20%,但個別疾病保額有別。例如保誠針對4款疾病提供25%保額,包括原位癌及冠狀動脈血管成形術(俗稱「通波仔」) ,友邦及宏利針對骨質疏鬆症連骨折提供10%保額,保誠則提供20%。

早期危疾受保疾病數量以保誠較多(49款),嚴重危疾則以宏利較多(60款)。不過,要留意的是,即使是同一疾病,保險公司的定義都有所不同。

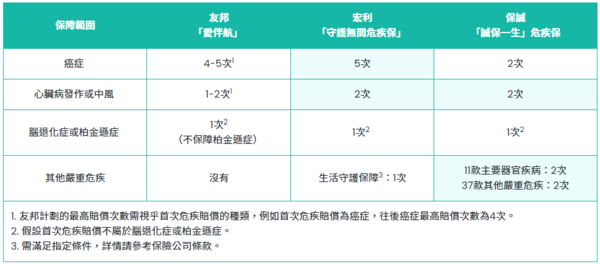

表2:比較3款產品於首次危疾賠償後的保障範圍及最高賠償次數

多重危疾保障更顯重要

現今醫學發達,治療成效日見進步,不少危疾已非絕症。然而,誰也難以保證危疾何時會復發,甚至患上多一種的危疾的可能。因此,多次危疾保障也是不可忽視。

對比3款產品的危疾保障,在首次危疾賠償後,皆提供癌症、心臟病發作及中風(三大危疾)保障。當中癌症賠償次數以宏利較多(5次) ,心臟病發作或中風賠償次數則以宏利及保誠較多(2次)。而友邦及宏利則另設持續癌症現金津貼選項,受保人可選擇每月收取現金(固定保額),應付持續醫療開支。

比較危疾保險的多重危疾保障時,亦需要留意於三大危疾以外、其他嚴重危疾的保障是否足夠,例如受保人不幸早年確診癌症,之後又患上腎衰竭,產品會否仍提供有關保障。對比上述3款產品的其他嚴重危疾保障,在首次危疾賠償後,其中只有保誠包括11種主要器官疾病及37種其他嚴重危疾,賠償次數最多各2次,而宏利則提供傷殘保障(生活守護保障)賠償1次。

隨年紀漸長,大家可能患上腦退化症或柏金遜症,承受長期護理費用。3款產品都有腦退化症保障,柏金遜症則只有宏利及保誠提供保障,當中友邦另有腦退化症終身年金,而保誠則有腦退化症及柏金遜症終身年金。

危疾產品未必有人壽保障?

市面上一般終身危疾保險產品在作出第一次危疾賠償後,便不會提供人壽保障。在今次比較的三款產品中,只有保誠的產品在首次危疾保障賠償、並經過12個月等候期後,仍提供人壽保障,賠償100%保額。

父母不幸離世 子女保障不變

若家長不幸離世,未能繳交危疾保險保費,或影響受保子女保障。3款產品都設有付款人保障(宏利為附加保障,家長需要通過核保)受保子女可免繳保費,獲得的保障不變。

不過,3款產品的付款人保障內容略有不同。友邦及宏利只豁免保單持有人離世後保費,假設保單持有人為母親,只會在母親離世後生效;而保誠則豁免保單付款人或配偶(即不論父或母)離世後的保費。

3款危疾產品孕婦版保障比較 留意額外保障

3款產品都有孕婦版,分別是友邦「愛伴航–首護摯寶」、宏利「守護無間危疾保–保寶未來」及保誠「誠保一生」危疾保–摯愛寶,均可早於懷孕期22周起投保,為準媽媽以及未出生的嬰兒提供保障。

以上產品都有覆蓋嬰兒指定先天性疾病,在出生後90天內提供20%受保疾病保障,之後便提供100%保障。

初生嬰兒及產婦都有可能遇上不同健康問題。在3款產品中,只有保誠另設嚴重初生嬰兒黃疸保障(每日基本保額的0.1% ,最多7日)及受保嬰兒媽媽產後抑鬱保障(基本保額的5%)。

值得一提的是,不少家長會趁子女年幼時投保終身危疾,由於病史較少,鮮有不保事項,加上投保時年齡愈細,保費亦愈低。以投保人為0歲男性,危疾產品每年保費介乎1,602美元至1,892美元(供款期25年),便可得到150,000美元的保額。若等到35歲才投保,投保人便要多付約150%的保費,才可得到相同保額。

總結而言,危疾保險產品保障各有特點,父母為子女投保前宜多作比較,找出最適合子女的危疾保險產品,在成長路上獲得全面保障。

註:

1. 視乎不同計劃的保障範圍、詳情及條款。

2. 上述保單設有等候期條款,下一次危疾確診日期普遍須與上一次確診日期相差最少一年,而且與之前所有的危疾不相關。

3. 以上保費資料更新至 2023年6月26日,並未包括保險業監管局收取的保費徵費。

4. 本文最後更新日期: 2023年7月24日。

【文章來源:10Life;原題:【子女危疾保險】人生各個階段危疾保障比拼】

10Life是個保險比較平台,為用戶提供專業及中立的保險資訊。10Life團隊有精算師、保險產品專家及醫生顧問,致力解構各種複雜的保險產品。我們着重對消費者重要的因素,釐訂保險產品的評分準則,透過客觀的數據分析,計算出保險產品的評分。

=====

理財真實個案分析,立即免費下載《香港經濟日報》App

撰文 : Chris Pun 10Life總編輯

欄名 : 保險解碼