京东健康怎么样,可以买么?

6 个回答

首日暴涨超50%!京东健康是否还有上涨空间?

编者注:互联网医疗巨头京东健康上市首日涨幅超50%,市值超过3300亿港元;看看从市销率角度与阿里健康相比,京东健康合理估值是多少

12月8日,获得多家知名机构如GIC、高瓴资本作为基石投资的互联网医疗巨头京东健康赴港首次挂牌上市。

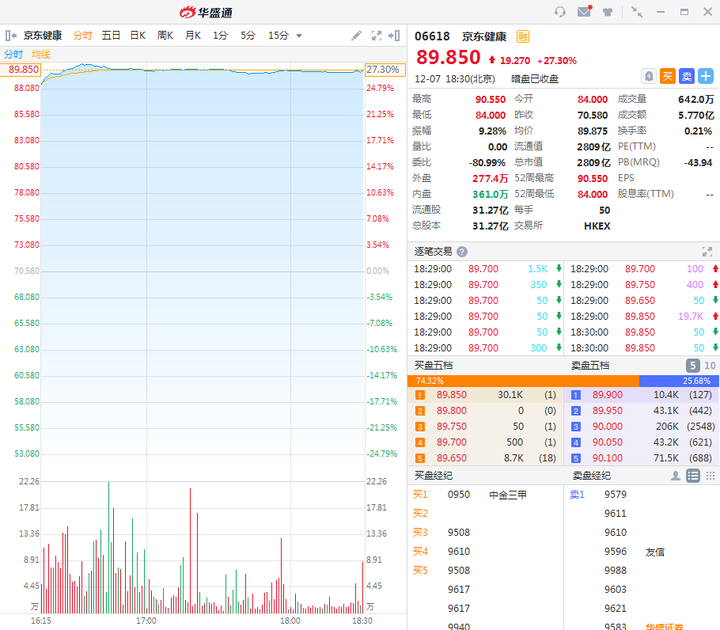

而京东健康上市首日便实现了股价暴涨,瞬间点燃了投资者的热情。京东健康股价开盘高开高走,截至午间收盘涨幅达到53.16%,总市值超过3300亿港元。

而对于打新投资者来说如果按照53%涨幅卖出,一手可赚超1800港元,本次京东健康一手中签率高达40%,申购人数高达84.6万,可谓一只普惠的“大肉签”了。

来源:华盛证券

实际上京东健康的交易火爆程度从暗盘就可以看出来。

在12月7日的华盛暗盘上,京东健康开盘就出现交易极其拥挤的情况,多家券商都出现系统难以交易的状况。

来源:华盛证券

而京东健康暗盘收盘报价89.85港元,较发行价70.58港元涨幅为27.3%,一手账面盈约964港元。

诚然打新“吃到肉”,各位投资者都非常开心,但是京东健康究竟还会涨多少,如何判断其合理估值呢,我们来分析一下。

以阿里健康、平安好医生做“锚”,合理估值看高3200亿港元

如果要对京东健康估值,那么参照港股市场上的阿里健康和平安好医生则最为直观。

值得一提的是受益于今年新冠肺炎疫情爆发,互联网医疗板块整体获得市场追捧,阿里健康年初至今累计涨幅超150%,平安好医生年初至今累计涨幅也有超59%的优秀表现,互联网医疗板块整体估值水平提高明显。

由于京东健康是目前上市的互联网医疗板块中唯一盈利的,所以对于三家公司比较选用市销率( 总市值除以主营业务收入)这个指标。

截至12月8日盘中,阿里健康的市值达3041亿港元,而阿里健康2019年总营收为113.3亿港元,对应最新的市销率约为21.5倍。

而平安好医生最新市值为1043亿港元,其2019年总营收为60亿港元,对应最新的市销率为17.5倍。考虑到京东健康从业务规模、唯一实现盈利等角度均强于阿里健康、平安好医生,保守估计京东健康的估值PS为20-25倍,其对应合理估值在2500-3200亿港元。

而巧合的是3200亿港元也正是相较京东健康上市发行价涨幅约45%。

来源:wind

而机构安信证券对于京东健康估值则更为保守。

安信证券认为按照wind一致预测,阿里健康、平安好医生对应2020年PS估值分别为13.3倍、13倍。

京东健康相较于阿里健康、平安好医生具备供应链上的优势,PS估值上应具有溢价,给予2020年13.3-14倍PS估值,即2872-3023亿港元,对应招股市值2208亿港元有30%-36%的空间,同时高瓴资本等著名基石投资者也为公司的成长潜力提供背书。

不过估值法是相对模糊的指标,投资者可以结合公司行业地位,业绩增速综合来参考。

京东健康拥有多项竞争优势

京东健康相较于其他互联网健康公司,有啥独特的竞争优势呢?

首先,控股股东京东集团为京东健康的发展提供战略支持,不仅有利于京东健康树立可靠的品牌形象,还为京东健康带来巨大的流量,截至2020年6月30日,京东健康的年活跃用户数已达到7250万,较2019年底增长1640万。

京东集团作为国内头部综合电商,拥有海量用户,凭借与京东集团的紧密关系,京东健康可以触达超过4亿活跃用户。

同时,借助京东集团良好的品牌形象,京东健康吸引了众多药品供应商,逐步建立起一个涵盖行业领先制药公司及供应商,联通上游厂商、中游分销商以及下游药房的端到端的供应链网络,为用户提供丰富的医药及健康产品选择。

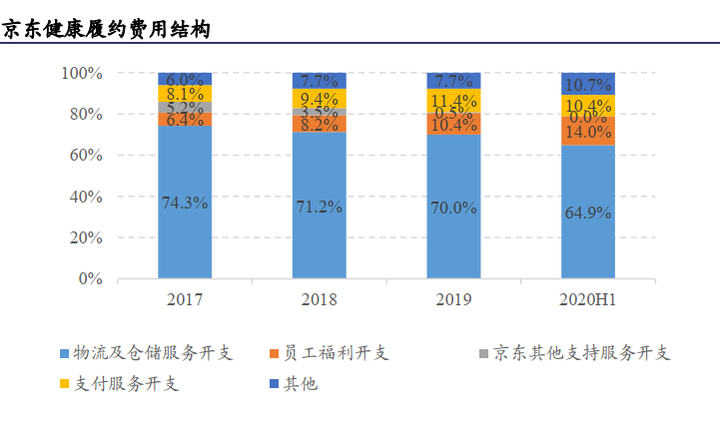

其次,京东集团为京东健康直接提供履约、营销、技术等基础设施和能力支持,京东健康在履约能力、运营效率上具有较强竞争优势。

2019年京东健康的履约费用率为10.80%,低于阿里健康2020财年11.44%的履约费用率。

京东集团先进的供应链管理能力和全面的配送网络,有利于京东健康提升药品配送时效,提升履约服务质量。

同时,利用京东集团的客户服务能力,有利于提升用户的购物和使用体验。此外,京东集团积累的人才和技术优势,有助于京东健康更深入地理解用户行为和需求,增强数字化能力。

从2017到2020上半年,京东健康的供应链效率不断提升,履约费用内部结构中,物流及仓储服务开支的占比从2017年的74.3%降低到64.9%。

来源:招股书,兴业证券

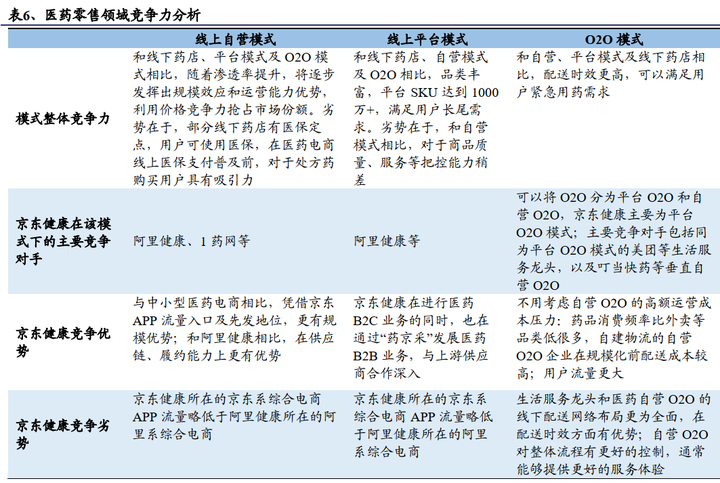

第三是京东健康成立时间较早,具有先发优势和规模效应;公司零售药房业务模式丰富,自营、平台、O2O 模式间可以产生协同效应。

总体来看,阿里健康、京东健康等头部企业具有较大竞争优势,在配送仓储等物流基础设施方面较为领先的京东健康尤有优势。

来源:兴业证券

最后,看了上述分析,聪明的投资者你又认为京东健康的合理估值是多少呢?

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

本文来源于新浪集团旗下港美股交易平台华盛通APP资讯专栏,如需转载,请注明出处!

明天一早,京东健康就要去香港敲钟了。

今日一早又传出喜讯,申购人数八十来万,公开超额认购421.9倍,充分感受到了散户投资者的热情。

间接来说,这跟此前蚂蚁集团的风波也有点关系。

身边来看,很多留钱、开新户给蚂蚁的投资者们,最终都把子弹留给了京东健康。

刚刚又传出消息,说京东健康在暗盘交易里又上涨了25%。

不得了。

01

按照最终的上限定价70.58港元,京东健康的市值在2207亿。

简单对标阿里健康3067亿的估值,京东健康还有30%涨幅空间。

这还真不是碰瓷式对比。

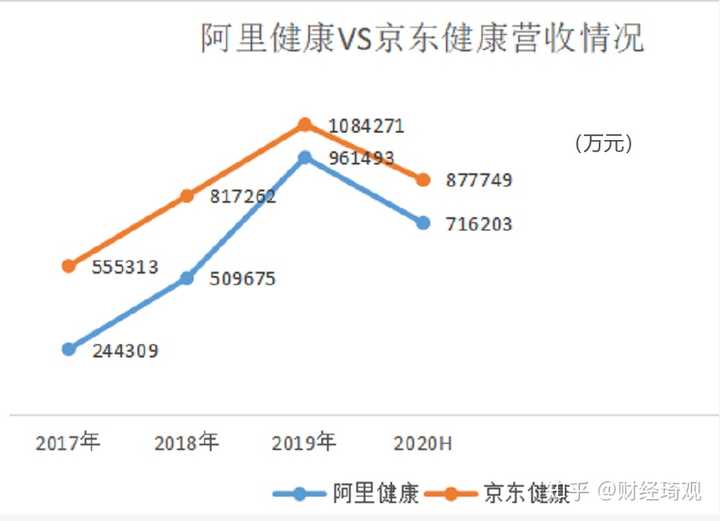

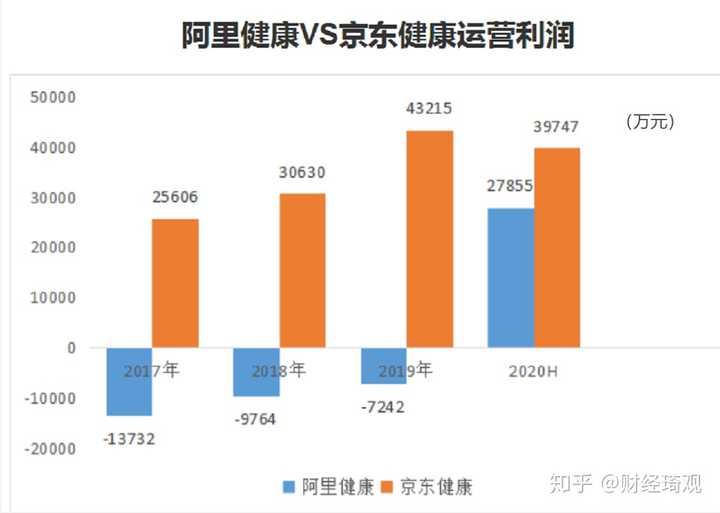

事实上,单看财报数据,京东健康甚至优于阿里健康。

营收方面,京东健康一直压着阿里一头,不过近年来双方的差距在迅速缩小,如今优势并不明显,但依然略高于阿里。

运营利润方面,京东健康也是最早在这一领域实现盈利的企业,阿里健康则在2020年的疫情背景下,才刚刚实现扭亏为盈。

在业务上,这两家干得活儿基本上都差不多:卖药。

当然,除了卖药还卖些保健品,比如卖套。

02

“互联网医疗”这个高大上的词汇,这两家都有在积极布局。

但就商业闭环来说,从收入占比来看,这两家都暂时还没有跑通。

阿里健康来说,2020财年,医药电商的收入占比高达97%。

而京东招股书则显示,零售药房在2019年的营收占比是94%。

稍微好一点,但也大差不差。

如果以纯粹的“医药品类垂直电商”这一身份来看待,这两家是不能看的。

阿里健康市盈率977倍,京东这边,按6亿利润算,市盈也在400倍左右。

横向对比,一般互联网企业的市盈率一般在25倍左右。

如果充分考虑中国在线零售药方市场的成长性,根据弗若斯特沙利文资料,中国在线零售药房市场规模将迅速扩张,预计2024年将达到人民币4,560亿元,2019-2024复合年增长率34.2%。

那可以用市销率来衡量。

目前市场对京东健康给出的估值,市销率在22倍左右。

这个市销率是什么水平?

简单说,在这个数字下,市场认为,京东健康证未来的利润率,可以干到腾讯、阿里的两倍以上。

03

算数学账的话,你要做一个黑盒的行业对标,跟阿里健康比,那京东健康是难得的好股,你闭着眼睛打新,跟捡钱是一样的。

这种对比方式,实践证明也往往有效。

所以对打新成功的各位,我现在是恭喜的。

但教条主义来看,从所谓的新经济角度,“互联网医疗”这一维度来看,那么目前整个赛道都处于被高估的状态。

或者说,资本市场对该行业保持乐观,对94%和97%之外的那一小部分,有着远大寄托。

我们一直在强调的价值投资,或者说“企业要给投资市场讲一个好故事”,其实就是在分析这一块的内容。

那么对于互联网医疗的远大前程,我只想说一句话。

“政府收编是最优解。公共福利,只能大一统。”

无关政治,实操难度在那摆着了。