我們想讓你知道的是

當你下次要向大家宣告:「我要去旅行了!」的時候,試著再問問自己對你來說,旅行是什麼?

撰稿:黃曼

轉眼間暑假就快到尾聲了,旅行也許也到了尾聲亦或是正要展開。有沒有試著想過,旅行為什麼那麼吸引人,讓我們總是願意將少許的假期投入其中呢?

旅行作家Venus暖暖曾說:「我們旅行,去到異地、找一個隱私的環境,表象是開拓視野,實質是讓真實的自己出現,偶爾讓自己不需擔心地為所欲為一下。以為是不斷往外的拓張抵達領地,卻是無限往內心的糾扯延伸。 」

以下的幾則TED Talk將讓你對於旅行有更深一層的認識與嚮往。

旅行小革命,改變世界大力量

歷史上著名的旅人:孔子與其弟子周遊列國,使儒家思想的影響遍及今日的亞洲;玄奘在印度及西域旅行19年,將佛教傳至全世界;馬可波羅橫跨歐亞大陸,並促成了東西文明的交流;切格瓦拉大學前夕的摩托車之旅則埋下了古巴革命的種子。這些人的旅行大大的改變了世界的面貌!

游智維與洪震宇因而深信,旅行可以作為革命的一種形態;而與其說是激進地改變外在世界,他們所主張的「革命」更接近一場改變內在的深層革命:「或許旅行結束後,世界不會因此而改變,但重要的是,我們的腦袋變了,世界從此變得不一樣。」

唯有邁入未知的領域才能獲得靈感和成長!

英國極地運動家Ben Saunder引用一段話來回答他為什麼會展開極地之旅:

「你會問的第一個問題是:登上聖母峰有什麼好處?而我當下的回答則是,沒有任何好處。我們不會帶一丁點兒的金銀回來,也不會找到任何一寸土地能種植作物。如果你不能明白人的內心有某種東西會回應這座山的挑戰、走出去面對它,並將這種奮鬥促使生命不斷向上,那麼你不會明白為什麼我們要去。我們從這個冒險所能得到的僅是純粹的喜悅,而喜悅終究是生命的最終目的,我們不是為了吃喝及賺錢活著。我們吃喝及賺錢是為了享受生命,那是生命的意義,也是生命的目的。」

Ben在過去12年的探險生活中得到了又真又活的啟示,且這種成長只能在離開自己舒適又熟悉的空間、進入未知的領域才能獲得。「我們的生命裡都有必須克服的風暴及要到達的目標,而我們都能從多一些離家冒險的經驗得到好處。只要能鼓起勇氣、將大門敞開,就能看見外面的世界。」

移動終究只在有家可歸時才有意義

旅遊作家Pico Iyer:「只有透過停止移動, 你才能看清要往何處去;只有透過暫時離開你的生活和這個世界,你才能看見自己最關心的事物,然後找到一個家。」

Pico將移動視為是珍貴的恩典,它讓我們能夠體現許多祖父母不敢奢望的夢想。然而他認為,移動終究只在有家可歸時才有意義。 家,到頭來不只是個休息的地方,更是你的立足之地。

看完了以上幾則TED Talk後,當你下次要向大家宣告:「我要去旅行了!」的時候,試著再問問自己對你來說,旅行是一個單純擴展視野的機會,還是個能被大家接受你暫時消失的理由?你又將如何描述自己的旅行和旅行中的自己呢?

本文獲TEDxTaipei授權刊登,原文於此

Tags:

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

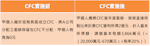

CFC制度實施前後營利事業及個人的稅負效果為何?

●營利事業部分

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。