Q1營收、扣非淨利潤雙位數增長,浙商銀行(2016.HK/601916.SH)投資價值凸顯

近日,浙商銀行發佈2024年第一季度財報,報吿期內實現營業收入184.07億元,同比增長16.65%;歸屬於股東淨利潤59.13億元,同比增長5.12%。

整體來看,該行Q1業績延續了上一年的優異表現,尤其是營收端增速遠超同業。對此,中金公司、中信建投、平安證券、興業證券、國信證券、廣發證券等多家券商均給予了正面評價;其中,中金公司、興業證券、廣發證券在研報中明確表示浙商銀行Q1營收增速“超預期”。

(數據來源:choice)

資本市場對浙商銀行的表現也早有反饋,今年以來,該行A股股價自年內低點上升最高超過20%。能夠獲得市場的廣泛認可,浙商銀行究竟做對了什麼?筆者認為風險管理和智慧創收是兩大核心。

(來源:富途)

一、良好的風險管理能力打造高質量增長底座

首先是風險管理。

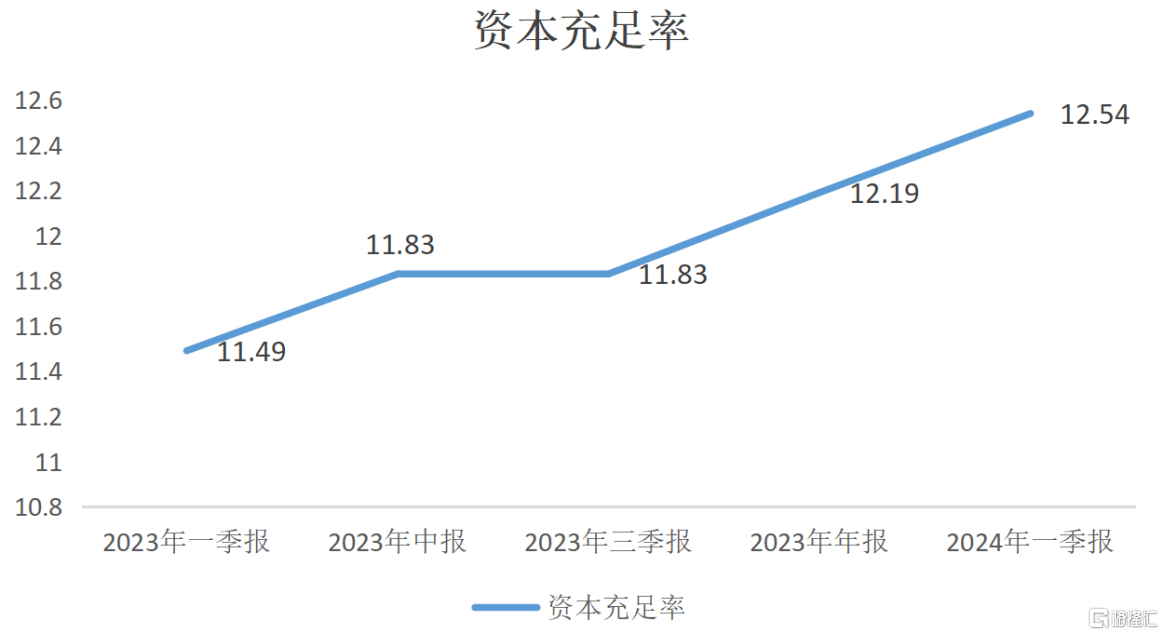

2024年Q1,浙商銀行資本充足率達到12.54%,環比2023年年末提升0.35個百分點。該行的一級資本充足率以及核心一級資本充足率也保持着上升趨勢,相較於2023年年末,均提升了0.38個百分點分別達到9.9%、8.6%。

(來源:choice)

資產“安全墊”不斷增厚,反映了浙商銀行近兩年資產質量邊際改善的趨勢,這一點也可以從其他數據維度得到印證。

2024年Q1,浙商銀行不良貸款率為1.44%,與2023年末持平;但拉長維度來看,2021年至今,該行的不良貸款比例保持着震盪下行的趨勢。

(來源:choice)

平安證券在研報中指出,2022年以來,浙商銀行的資產質量出現了邊際改善,不良核銷處置力度逐漸加大,不良認定逐漸趨於嚴格,隨着歷史包袱的不斷出清,疊加公司戰略實施的持續深化,預計公司未來盈利質量會逐步改善。

進一步來看,浙商銀行風險管理能力的持續強化,離不開其對“經濟週期弱敏感資產”策略的堅持。2023年該行實現經濟週期弱敏感資產營收202.85億,在總營收中佔比33.02%,較2022年提出時提升近10個百分點。

簡而言之,該策略就是降低客户集中度、加大弱週期性行業的資產比例、提高中收佔比,降低宏觀經濟波動影響,進而達到“在經濟好的時候,銀行經營很好;在經濟較差的時候,經營狀況不至於很差;總體比較平穩”的效果。

從結果上看,2023年浙商銀行的弱週期行業不良率僅為0.33%,的確有助於提升整體資產質量。

根據管理層透露,到2027年,浙商銀行的經濟週期弱敏感資產將達營收佔比的50%。隨着該行與經濟週期弱相關業務綁定的不斷加深,其穿越週期能力將隨之進一步加強。

除了不斷加碼“經濟週期弱敏感資產”外,以數字技術強化風險管理能力,即智慧風控,也是浙商銀行能夠打造高質量增長底座的關鍵。

在當今快速變化的金融環境中,銀行面臨的風險類型和複雜度日益增加,傳統的風險管理方法已不足以應對新的挑戰。通過利用先進的數據分析工具、人工智能和機器學習,銀行能實現對大規模數據集的實時處理和分析,從而更精確地預測和評估信貸風險、市場風險和操作風險。

數字技術不是一個可選項,而是銀行提高風險管理能力、維護競爭力的必需工具。

為此,浙商銀行近年來持續推進數智化風控建設。截至目前,該行已接入市場監管、司法、徵信、發票、行政處罰等20類外部數據,着力解決傳統信貸模式下信息不對稱的問題。提升全週期、全流程的智能預警、智能監控、智能分析水平,全行公司類預警客户風險信號提前預警率持續保持在95%以上,實現作業監督100%系統化全覆蓋。

二、智慧創收塑造強力增長引擎

再來看智慧創收。

儘管2024年一季度報吿中並未披露這一數據,但2023年浙商銀行智慧營收佔比達到49%,已然成為全行營收增長的重要引擎之一。

要深刻理解智慧創收的重要性,首先要明白銀行業當前息差不斷收窄的背景。

在銀行業讓利實體經濟的政策號召下,2023年第四季度銀行業淨息差環比下降4個基點至1.69%,達到了近20年來的較低水平。

因此,商業銀行主要營收來源--淨利息收入也會隨之承壓,這也是前文所述的行業營收增速放緩乃至下滑的主要原因。

為此,浙商銀行提出了“321”擴營收策略,圍繞“五篇大文章”深化弱週期行業投放,持續挖潛綠色中收和綠色收入,這也是其智慧創收的核心。

“3”是指優先投向小額分散資產,包括零售、小貸和供應鏈金融。即通過嚴格控制行業和客户集中度,來形成一批可持續為銀行產生收入的龐大客户羣體,避免因壘大户造成業績劇烈波動,其實這與前文所述的“經濟週期弱敏感資產”內涵一脈相承。2023年該行全年信貸增量的56%投向小額分散資產,這一數字預計會進一步提升。

根據此前公司管理層在2023年度業績會透露,2024年該行將堅持以數字化改革為主線,圍繞家庭、企業、產業等重點場景,新增貸款中的70%將投向小額分散資產。

“2”是指持續做大綠色中收和綠色收入。在淨利息收入承壓的環境中,創造更多非息收入顯然是最有效的着力點。

中信建投證券亦指出,浙商銀行一季度受益於金融市場業務的出色表現,營收增速顯著超預期。2024Q1,該行非利息淨收入65.89億元,同比增長63.34%;非利息淨收入佔營業收入35.80%,同比上升10.24%。

“1”是指堅定不移壓降存款付息率。在息差收窄的環境下,儘可能地利用低利息存款來創造收入顯然是直接有效的。

根據平安證券測算,浙商銀行2024Q1單季度淨息差環比23Q4抬升3BP至1.63%,其中單季度資產收益率環比抬升10BP,計息負債成本率環比下降2BP。由此,該行2024年一季度的淨利息收入實現了0.6%的同比正增長,在行業息差業務普遍承壓的情況下顯得頗為不易。

總的來看,在銀行業面臨營收增長困境的當下,浙商銀行已經找到了獨特的增長路徑。

三、結尾部分

長線資金早已注意到了浙商銀行這個價值窪地。根據該行一季報,一季度3家險資現身前十大流通股東,總持股24.61億股,總持股佔流通股比例為8.96%,這是近一年來險資不斷加碼浙商銀行的縮影。

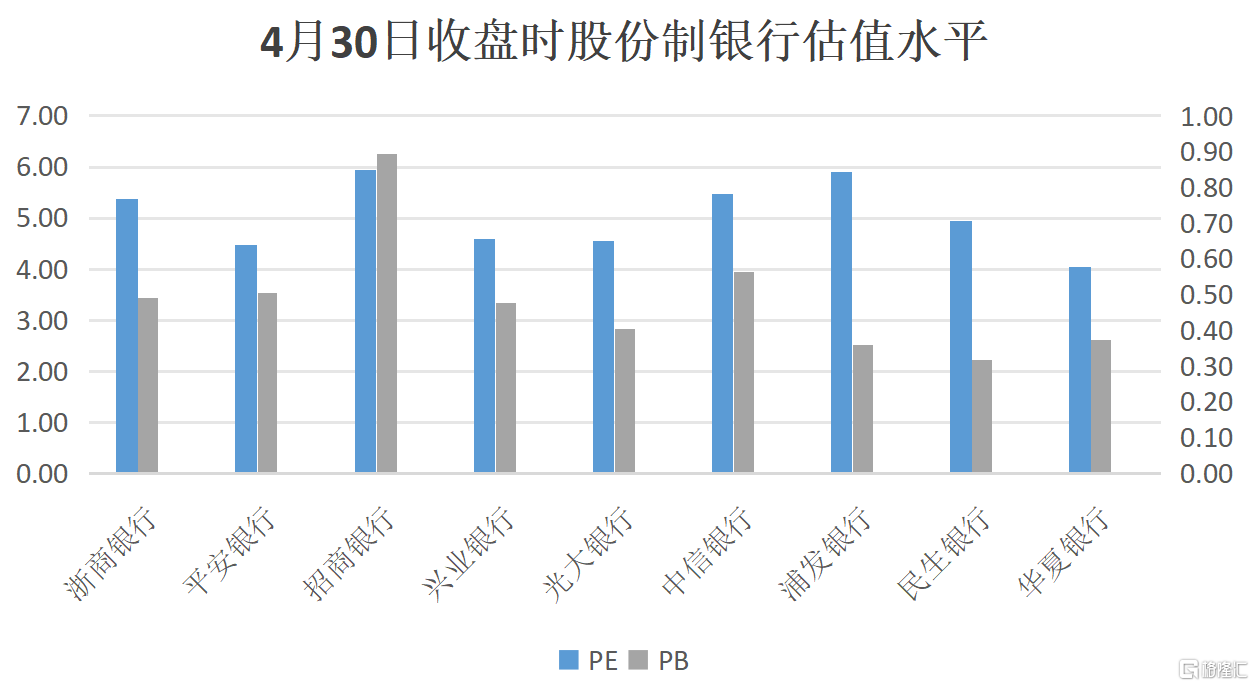

儘管浙商銀行股價今年實現了一波上升,但縱向來看,無論是PE還是PB,仍然處於歷史區間的低位,而業績已經進入了上行通道。且橫向對比來看,即便在業績領跑的情況下,浙商銀行的估值水平與其他股份制銀行沒有拉開差距,進一步凸顯了該行的投資性價比。

(來源:choice)