(圖片來源:shutterstock)

散熱廠營運關鍵在於終端產品組合

雖說各式 3C 產品都將朝多工整合化發展

使 CPU 處理能力需大幅提升,而衍生散熱問題

但散熱廠所出貨的終端才是其中的成長關鍵

從前散熱元件最大市場就屬 PC、NB 二大終端

但 PC、NB 銷量持續衰退,未來還會是這樣嗎?

而衰退的背後,又會影響散熱廠多少呢?

今天我們就從 6 大終端趨勢來一探究竟散熱廠的未來

根據 6 大終端應用趨勢,介紹 3 檔個股

台廠散熱模組雙雄:

超眾(6230)、雙鴻(3324)

近期散熱市場最夯消息

Intel 新平台伺服器 Purley 出爐

受惠最大散熱風扇廠:建準(2421)

好的,接下來直接進入今天的主題

我將分別介紹公司營運結構所對應的終端趨勢及財務:

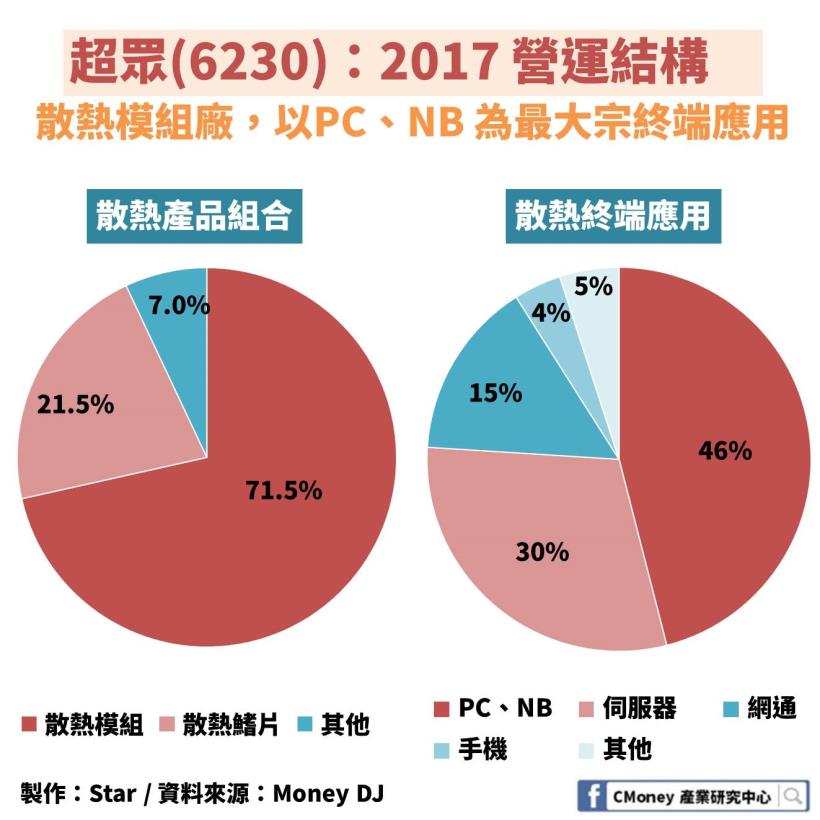

✎超眾(6230):9 成良率全球之冠,上游散熱管自製率 100%

✎雙鴻(3324):2018 年正式打入華為手機供應鏈,且電競熱潮持續

✎建準(2421):受惠 Intel 新平台伺服器 Purley 將增加 1-2 顆散熱風扇

✎ 3 大散熱廠財務比較

讓我們繼續看下去…

✎超眾(6230):9 成良率全球之冠

上游散熱管自製率 100%

超眾主要為散熱模組廠,2017年占營收達 71.5%

終端應用最大是為 PC+NB,占比達 46%

雖說散熱廠都知道 PC+NB 銷量持續衰退

但仍然是目前最大的散熱終端需求

而超眾也持續的透過產品結構改善

從 2013 年就跨入伺服器領域

現在為第 2 大段終端應用,占比達 30%

隨著 Intel 新平台伺服器 Purley 從 2017 下半年推出

未來超眾也將持續擴大這塊領域

而其中 CPU 因面積變大,將提升散熱模組的使用量

新伺服器營收在 2017 年就已經占超眾總伺服器達 25%

但實際上,還是要觀察實際換機率的情況

(附註:散熱模組雖為 4 元件組成,

但分別元件的用量要視終端應用不同而改變

因此提升散熱模組使用量並非全部元件都增加)

另外,占比達 15% 的第 3 大終端應用:網通

包含了網通設備、基地台、工作站

在未來隨著 5G、物聯網高速時代的來臨

網通領域也將逐步提高營收占比

(附註:工作站是一種更高端通用電腦,

提供更高效能,由其是圖形處理能力)

最後,我們都知道散熱模組是由 4 大元件組成

分別是散熱板、散熱鰭片、散熱管、散熱風扇

超眾除了散熱風扇以外都有部分屬於自製產品

而在散熱管部分更是以 100% 自製率生產

可以說自身就是一個散熱元件垂直整合工廠

除此之外,超眾的生產良率更是高居全球之冠

以 9 成以上的良率壓倒 8 成良率的競爭對手

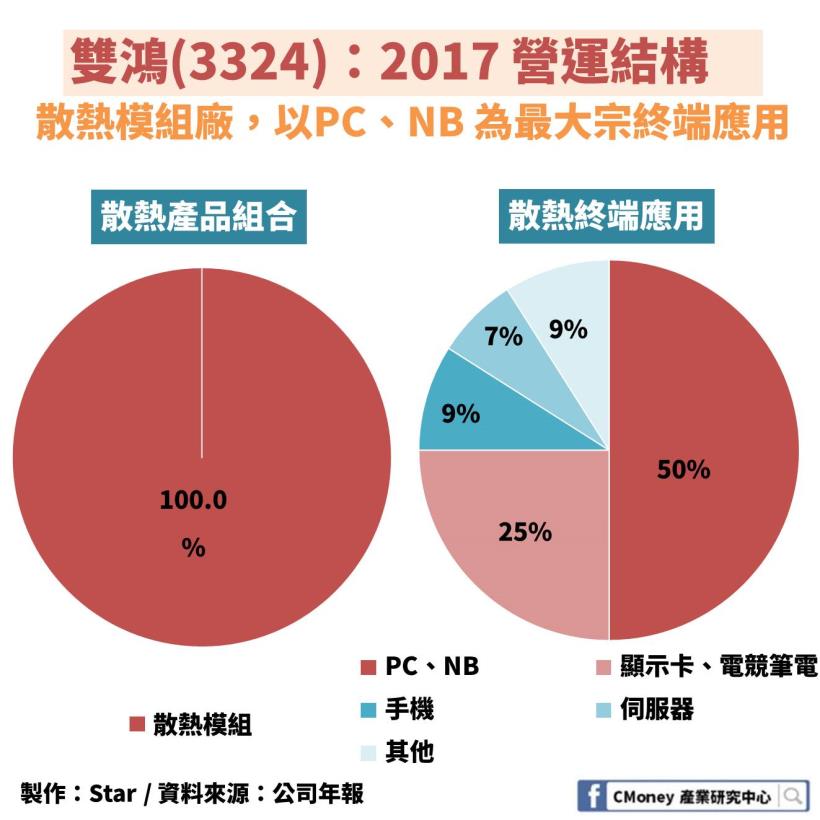

✎雙鴻(3324):2018 年正式打入華為手機供應鏈,且電競熱潮持續

雙鴻同樣也是散熱模組廠,占比達 100%

而最大終端應用也同樣是屬於 PC+NB

但不同於超眾的部分是

雙鴻 4 大元件都有部分自製,包含散熱風扇

且第 2 大終端是顯示卡及電競筆電,達 25%

近幾年,我想大家應該都有感覺到「電競熱」

各國賽事開始重視,連手遊都出了遊戲專用周邊商品

而 2018 下半年 Nvidia(輝達)更是要推出新一代繪圖晶片

繪圖晶片主要是執行繪圖運算工作的微處理器

負責將資料顯示在螢幕上,包括電腦、行動裝置等

因 2017 年 Nvidia 未出新產品

經過 1 年多累積需求,屆時將引起高階電競筆電拉貨潮

畢竟電競筆電注重的就是高階顯示效能

但同樣的,還是持續注意產品上市後的實際換機率

再來,占比達 9% 的第 3 大終端:手機

目前手機的散熱主流暫時為簡單的石墨片

而因為手機所需運算能力不斷提升

部分手機品牌已提升到使用散熱管

最積極引用的就屬韓國品牌 Samsung(三星)

在 2017 年 Samsung 為手機品牌市占之首,達 21.6%

雙鴻除了供應手機散熱管給 Samsung 之外

更在 2018 年正式打入 Huawei(華為)手機供應鏈

而因為目前 5G 手機晶片的研發速度以華為最快

華為也預期最快於 2019 第四季銷售第一隻 5G 手機

屆時雙鴻將有更強大的成長動能

不過,這邊我要提醒一個風險存在

以單季來說,Samsung在 2017 年第四季被 Apple超越

但又在 2018 年第一季拿回市占率榜首

可見,各手機品牌出貨旺季不同

也都將影響著零件商,就如雙鴻為散熱元件商

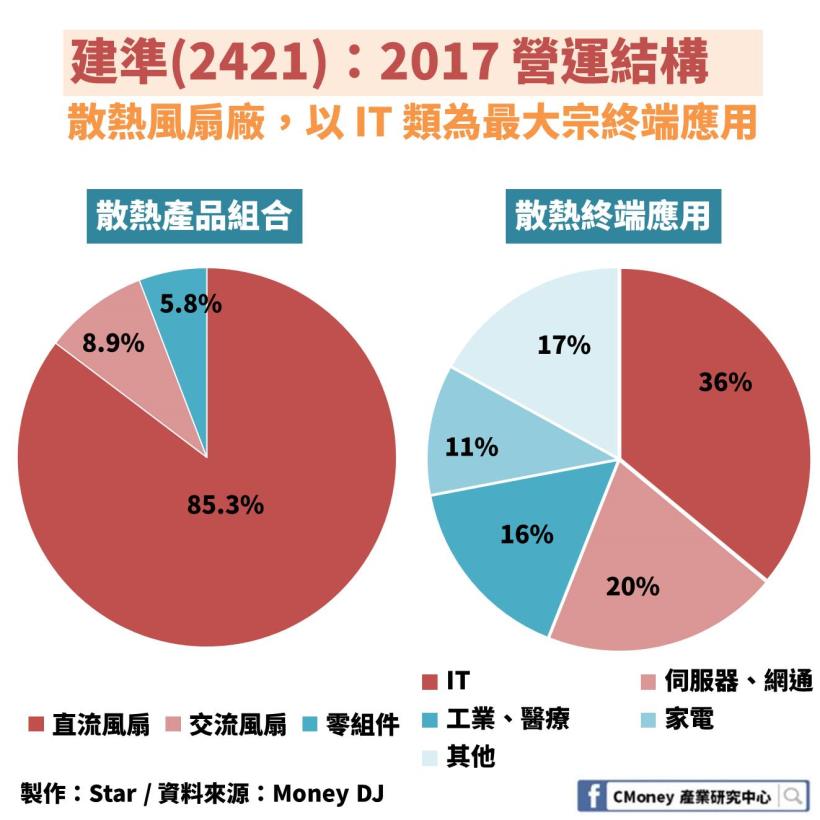

✎建準(2421):受惠 Intel 新平台伺服器 Purley

將增加 1-2 顆散熱風扇

建準為專注於散熱風扇廠,營收占比近乎達 100%

目前市占率為全球前 3 大的散熱風扇廠

其中又分為直流風扇、交流風扇

1.直流風扇:提供變動的風量,用於散熱風扇

因為有散熱需求時才須提供送風

2.交流風扇:提供平穩持續的風量

常應用在家電中空調系統

而最大終端應用為 IT 類產品,達 36%

包含 PC+NB、AIO(一體機)、投影機

(附註:AIO為螢幕與主機結合的電腦)

雖然 IT 目前為最大應用端,但因毛利率較低

建準持續透過選擇性接單,降低 IT 類出貨占比

從 2016 年 41% 降至 2017 年 36%

再來,占比 20 % 的第 2 大終端應用:伺服器

因為 Intel 新平台伺服器 Purley 的推出

將較原伺服器新增 1-2 顆散熱風扇

對於建準來說,就是直接的提升供貨量

而且在建準的伺服器客戶中

就包含伺服器 2 大品牌廠商:HPE(惠普)、DELL(戴爾)

伺服器品牌廠 2017 年市占率分別為 18%、17%

當然在 2018 年伺服器汰換潮下

將更改善建準的產品結構

另外,在其他的部分有 4 % 為車用散熱

雖然目前占比還非常微小

就算成長幅度很高也不會貢獻營收太多

但我們可以很肯定的是,建準已經先打入高門檻領域

因為汽車產業都須經過 2 -3 年長時間的產品認證期

目前車用客戶有特斯拉、BMW、賓士、奧迪等大廠

未來也將隨著 ADAS 逐漸列為標準配備而成長

但短期內,並不會是建準的營運關鍵

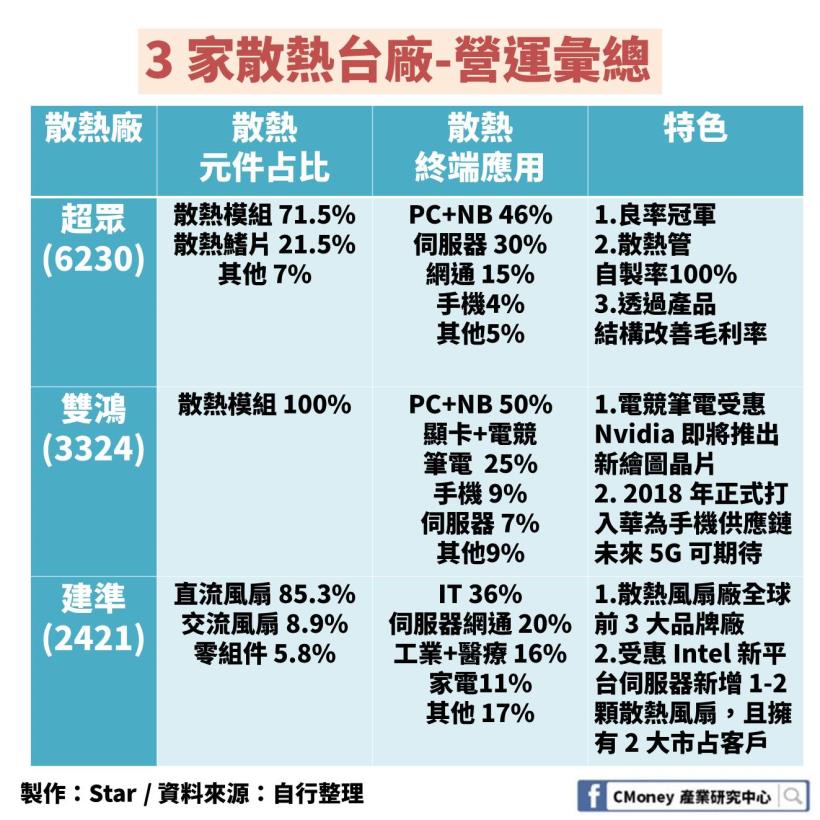

現在,我們來簡單總結一下 3 家散熱廠營運結構

看完了各家營運結構,發現到:

各家廠商散熱元件看似類似

但各家廠商終端比重卻各有不同

我們就從財務面帶你瞭解其中深遠的差異

✎ 3 大散熱廠財務比較:

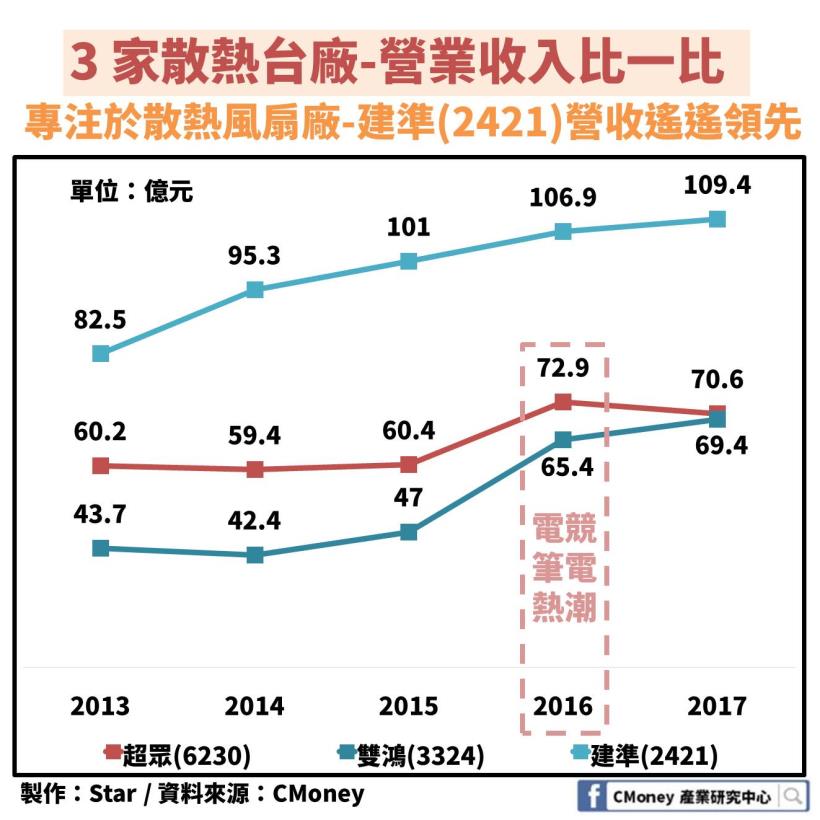

3 家散熱台廠營收比一比

散熱風扇大廠建準營收遙遙領先

在 2017 年達 109.4億元,且趨勢持續上升

其實也是因為建準股本較另外 2 家大 3倍之多

同樣趨勢下,公司規模較大,營收規模同樣也大

而散熱模組雙雄超眾、雙鴻

同時在 2016 年受到電競熱潮帶動電競筆電需求上升

在當年度的營收跳增,分別年增 20.7%、39.15%

2017 年散熱模組雙雄超眾、雙鴻

營收分別為 70.6億元、69.4億元

趨勢上來看,雙鴻逐漸逼近超眾

是因為超眾持續透過選擇性接單

剔除掉低毛利率的產品

因而影響到營收規模的成長

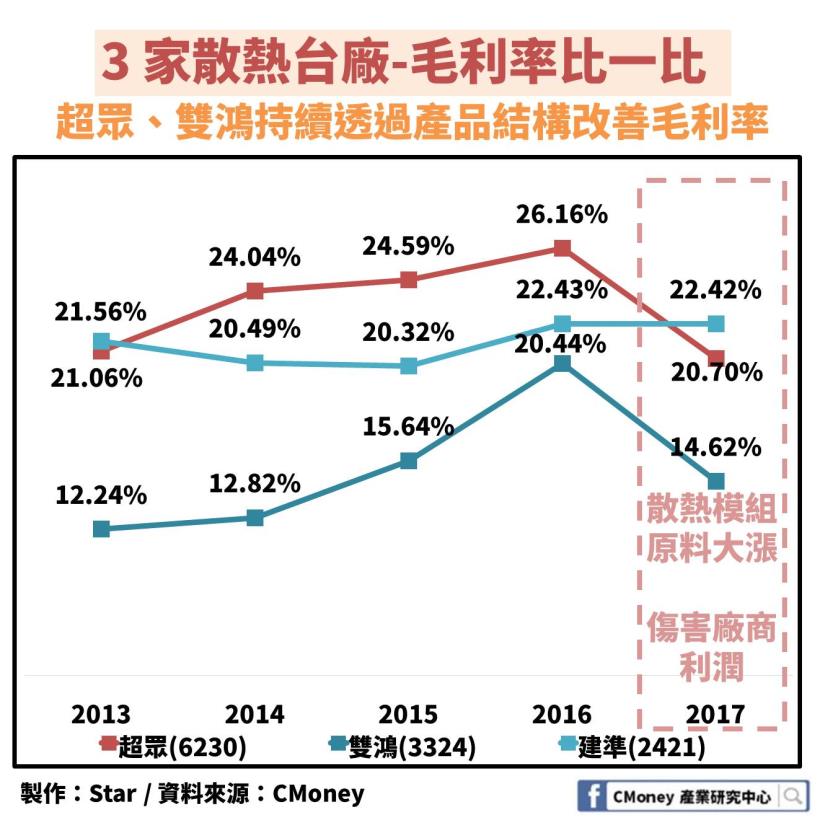

3 家 散熱台廠毛利率比一比

從毛利率就能夠明顯看出散熱模組雙雄的差異

目前散熱終端應用就屬伺服器、車用為較高毛利產品

超眾在 2017 年伺服器擁有 30% 比重,毛利率達 20.7%

遠勝於雙鴻僅有 7% 的比重,毛利率僅 14.62%

而在 2017 年因散熱模組上游原料銅、鋁同時大漲超過 30%

導致散熱模組廠商的利潤受到極大傷害,使毛利率大幅衰退

而散熱風扇廠建準則較無影響,

在原物料大漲的 2017 年,毛利率達 22.42%

且長年維持一個平穩狀態

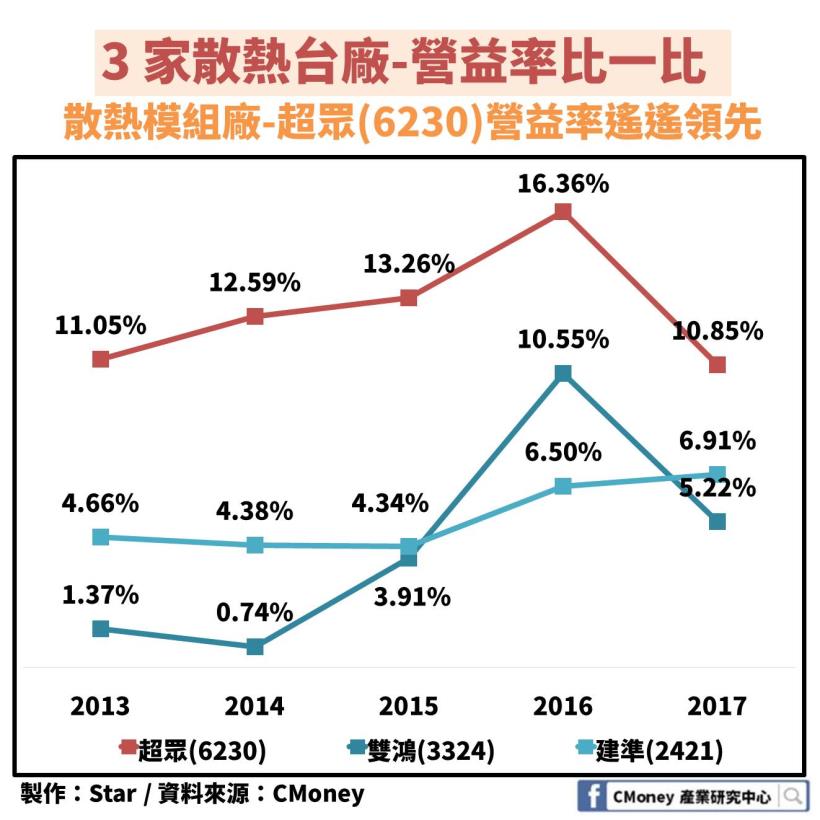

3 家 散熱台廠營益率比一比

從營益率可以發現,

超眾、雙鴻在管銷費用控管能力其實差不多

2 家公司營益率的差非常接近於毛利率的差

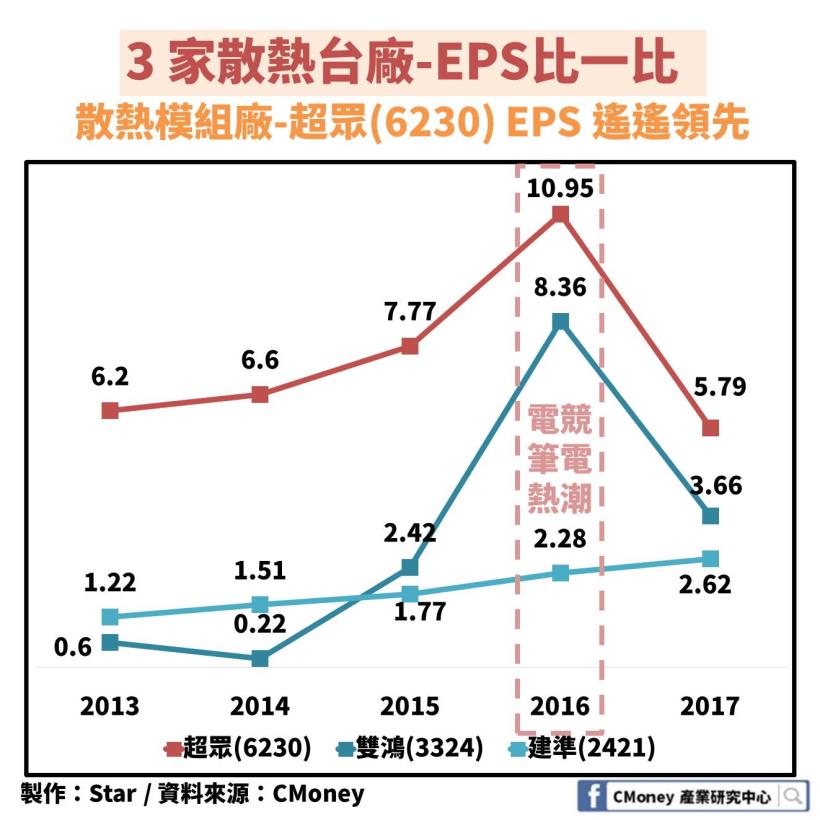

3 家 散熱台廠 EPS 比一比

以 EPS 來做比較,可以看到

雖然建準營收遙遙領先

雖然雙鴻在營收逐漸逼近超眾

但因為超眾的產品組合持續改善

也讓超眾獲利能力大幅提升

在 2017 年 EPS 有 5.79元

遠勝於雙鴻的 3.66元,及建準 2.62元

這裡也呼應到文章最前面所提到的

散熱廠營運關鍵在於終端產品的組合

未來,我們觀察散熱廠,

就優先以觀察產品結構的轉變為考量

✎ 4 大重點再次整理

1.散熱廠以終端產品組合為營運成長關鍵

2.超眾(6230)持續透過產品結構調節改善毛利率,伺服器比重已達 30%

3.雙鴻(3324)正式打入華為供應鏈,且受惠 Nvidia 推出新繪圖晶片,值得觀察

4.建準(2421)伺服器+網通比重達 20%、車用 4%,且維持住散熱風扇大廠優勢

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議