恒大的債務黑洞,有多大?

本文來自:哥吉拉

等了兩年,在距離除牌期限僅剩不到3個月時,恒大的財報終於還是姍姍來遲了。

雖然財報沒有獲得會計師事務所的背書,但也算是為大家掀開了這個曾經第一大房企財務報表的神祕面紗。

水落石出,窟窿果然大得驚人。

負債2.44萬億!兩年淨虧損8120億!

龐大得讓人不敢相信。

這種體量,超過了很多大城市甚至國家的GDP。

當年海航倒下時,累計債權1.2萬億,安邦系1.37萬億。

如今,這個債務天花板再上翻了一番。

時至今日,我們已經不用再去討論為什麼這個窟窿到底是怎麼形成的背景,但財報裏面的一些數據,還是讓人覺得驚歎和唏噓。

01

據財報,2022年年報中,恒大負債總額24374.1億元,剔除合約負債7210.2億元后為17163.9億元,其中:借款6123.9億元、應付貿易賬款及其他應付款項10022.6億元(含應付工程材料款5961.6億元)、其他負債1017.4億元。

2.44萬億,意味着什麼?

在中國,2022年中國GDP超2萬億的城市只有上海、北京、廣州、深圳、重慶、蘇州和成都7個,其中,排在第六的蘇州GDP是2.4萬億。

在全世界,180多個國家和地區中,GDP超過2萬億人民幣的只有44個。

在A股,股王茅台的總市值,也就2.16萬億,四大行的市值也分別只有萬億出頭。

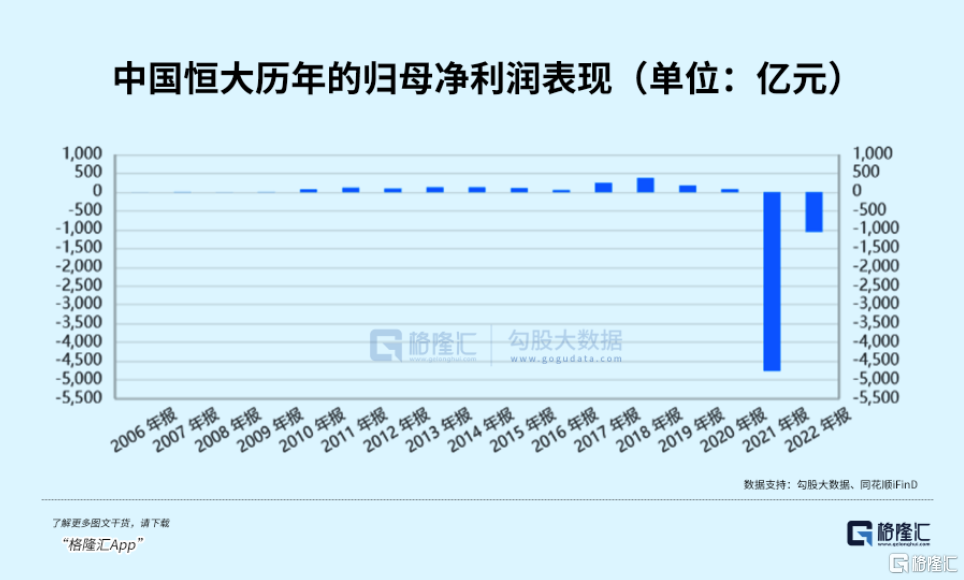

營收方面,2022年,恒大營收2300.7億元,毛利249.9億元,淨虧損合計1258.1億元。

2021年,恒大收入2500.1億元,毛虧損人民幣184.5億元,淨虧損合計人民幣6862.2億元。

也就是説,兩年累計淨虧損高達8120.3億元。

這個數字,有多恐怖?

2022年度,A股市場一共有1028家企業出現淨利潤虧損,總虧損額7508.9億,還不夠它一家的兩年虧損。

截至2022年末,恒大的總資產1.84萬億,淨資產為-5991億元,也就是説,已經顯著屬於資不抵債。

此外,根據恒大6月披露的公吿,截至2023年4月末,集團涉及發行人標的金額3000萬元以上未決訴訟案件數量共計1426件,標的金額總額累計約3495.53億元;涉及未能清償的到期債務(不含境內外債券)累計約2724.79億元;此外,還有逾期商票累計約2459.87億元。

有分析彙總,按照2022年底口徑,除去境外的2000多億元人債務外,恒大境內的有息負債、商業承兑匯票以及或有債務逾期規模合計6920億元,加上境外債務,合計達到了9000億元左右。

而截至2022年底,恒大的現金及現金等價物僅有43.34億元(不包括受限制現金),在如此龐大的窟窿面前,幾乎等於沒有。

這個債務窟窿,能用什麼來填?

02

從恒大的整體趨勢看,其確實是在加快縮表,局勢也在嘗試一點點掰回來。

截至2022年末,總資產同比下降了2688億元。其中,開發中物業和持作出售竣工物業分別下降1273億元和874億元,主要是出售了部分核心城市的優質地產項目。

截至2022年末,恒大擁有土地儲備2.1億平方米,同比下降0.5億平方米,減少了19.2%。

但總負債的變化還是相對不是太大,除合約負債受保交樓、項目出售等因素影響有一定減少外,借款、應付款等還在繼續增加。其中,2022年應付貿易賬款及其他應付款、應付工程材料款分別大幅增加了1089億元和112億元。

這意味着通過保交樓名義,恒大實現了把上下游企業一起綁定過來分擔資金壓力。

這雖然對上下游來説是風險,但對恒大來是算是一個好事,而且還可以有更多的名義要更多的資源。

但整體運作來看,相較於如此龐大的債務窟窿,資產處置進程還是顯得不夠快。原因可能要麼是恒大捂着項目惜售,要麼是接盤方顧慮太多不敢放手吃下。後者的可能性更大。

2021年,恒大的合同銷售為4430.2億元,合同銷售建築面積約5426.5萬平方米。

到了2022年,中國恒大實現合約銷售約317億元(扣除抵款後的金額為約人民幣196億元),合約銷售建築面積約390.4萬平方米,同比下滑幅度高達92.8%。

2023年前5月,恒大的合約銷售僅有337.67億元,雖然超過了去年整年,但這個規模依然是杯水車薪。

2022年度恒大還有高達7210.2億的合約負債,交付壓力更是巨大。

但新的銷量沒上來,必然導致將來收入端的下降,顯著加大資金鍊壓力。

恒大的公吿中並未列明短期有息負債的情況,但2022年的流動負債表中有高達5871億元的“借款”,這其中的資金成本究竟有多大我們不知道,但應該也很驚人。

2022年12月31日,恒大的借款平均年利率為8.12% (2021年度的為8.38%),幅度明顯高於一般公司。

翻看恒大曆年的境外發債情況,利率經常高達8%以上,好幾個10%以上,最高的甚至有12%,而且還是以美元計價,還要承受一定的匯率差。

這樣的借款利率,加上如此龐大資金規模,可想而知,現在恒大的成本壓力有多恐怖。

現在再以恒大的品牌影響,可能不僅沒有給樓盤銷售加持,甚至在某些地方還有負面影響。

這兩年市場走冷,它的銷售難度只會更大。

消費者不買賬,回款越來越難,這也是導致去年虧損創驚人記錄的主要原因。

但無論是資產重組或靠甩賣資產,在當前這種宏觀環境和自身情況下,項目資產價格肯定是要大打折扣。

關鍵是,它似乎已經沒有多少可選的餘地。

03

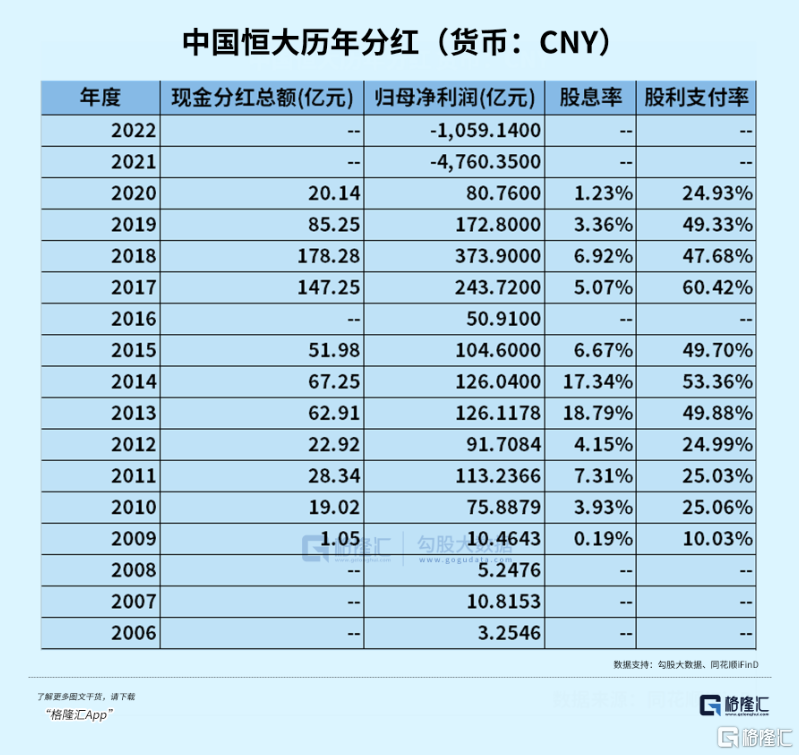

2006年至2020年間,恒大税後利潤累計賺了2673.65億元,但這兩年不僅全部虧光,還倒虧5千多億。

據數據,2006年至2020年,恒大累計分紅684.3億元。有報道稱,許大股東累計獲得了超過500億的分紅。

在公司暴雷前,戰略機構和大股東賺得盆滿缽滿,這樣的場景,是不是感到很熟悉?

比如當年的賈老闆。

在A股,其實出現這樣情況的上市公司還有很多,它們差別的只是規模沒有如此大。

這些年來,我們看到了太多的資本系,通過各種走關係、鑽空子、各種空手套白狼,瘋狂加槓桿,急速擴張,通過十幾年甚至短短几年運作,就把自己光速催肥成資產規模幾百、幾千億,甚至萬億的超級資本集團。

在這過程中,只要不眼瞎,都很輕易能發現巨大弊病,但不知道是什麼複雜原因和手段,它們依然能夠繼續安然狂奔,直到最後紙包不住火才轟然暴雷,然後要麼擺爛,要麼被接管。

它們在沒暴雷之前,通過超高槓杆瘋狂野蠻生長,不但獲得了營收和市值上的超級增長,然後大股東也實現了龐大的現金分紅,甚至各種股權變現收穫幾十、幾百、甚至上千億財富。

這些股東趕在公司暴雷之前,賺到幾十輩子都花不完的財富,有的甚至在海外成立了幾百、甚至幾千億的家族信託基金,並與公司進行風險切割。

瘋狂無序擴張撈好處,等出問題了讓大家來兜底,算盤打得響叮噹。

這樣的行為,希望從此以後真的不能再有了。

04

總的來看,恒大補發財報,把所有問題都擺在桌面上,也能反映出這個巨雷的演變已經來了一個新的里程碑。

至少,它讓大家知道了這個窟窿究竟有多大,以及大概是由什麼組成的。雖然報表沒有通過審計師的那一關,但可能也大差不差了。

體檢報吿之後,就是治療。

今年初,恒大已經發布債務重組方案,重組財務金額接近200億美元,並鼓勵所有債權人加入本次重組支持協議。

同時,恒大也明確了未來三年核心任務繼續是保交樓,以盤活資產和回籠現金流來縮表,但為完成這個任務,預計還是要2500-3000億元的融資才能保證復工復產。

所以,一邊加快資產重組,一邊加快保交樓和加快銷售,或許才是較可行的自救方式。儘管這樣必然是困難重重,且代價巨大。

現在,恒大手上最寶貴的資產是它手上還有高達2.1億平方米的土儲,其中不乏核心城市的優質地塊。鑑於債務窟窿如此之大,這些優質地塊其中不少大概率是捂不住了的。

這些資質資產大概率會以一個較吸引力的價格,落到現存更有實力的玩家手上,成為新的賺錢寶貝。

一鯨落,萬物生。

一個新的地產時代,要開啟了。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為任何實際操作建議,交易風險自擔。