财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享三大主业齐头并进,到店电商开关第二增长曲线,移卡获多方看好原創

日期:2022年4月4日 上午9:00作者:花荣 編輯:Sukie

3月31日,中国领先的以支付为基础的科技平台——移卡有限公司(下称“移卡”,股份代号:9923.HK),提交了2021年“成绩单”。

在这份成绩单中,移卡表现较往年“靚仔”好多。2021年,移卡通过不断扩展旗下业务体系和产品矩阵,将科技赋能业务服务的纬度从B端向C端实现全覆盖,为公司创造更多元化收入,以及提升公司核心竞争力与抗市场风险能力。

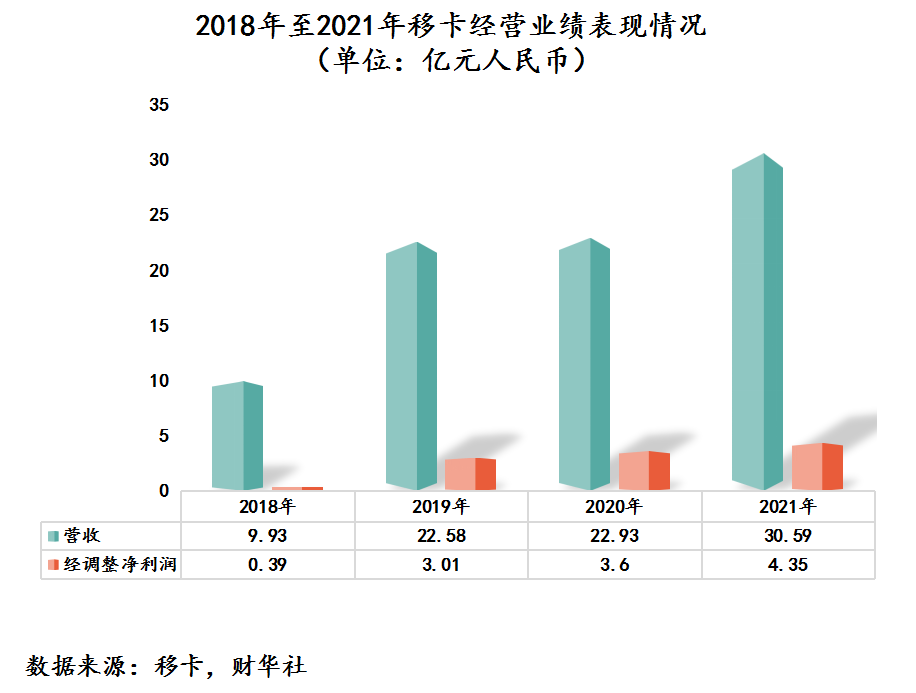

过去一年,在一站式支付服务、商户解决方案、到店电商服务三大主业的共同驱动之下,移卡收入及经调整纯利均创造了公司上市至今的新高。

三大主业齐头并进,到店业务“首现”抢眼

2021年,移卡全面推进业务由商户侧向消费者侧延伸。首先,为了更好地反映移卡的战略规划以及管理层评估业务表现的方式,移卡将业务板块的展现上做了调整:将一站式支付服务、科技赋能商业服务两个板块重新定位为:一站式支付服务、商户解决方案及到店电商服务三大板块,到店电商业务首次单独披露。

值得投资者留意的是,虽然到店电商业务作为移卡新兴业务,但系其2021年的业绩表现及增长空间,要比传统支付主业及商业业务,更加“青出于蓝而胜于蓝”。

业绩分析之前,先来了解移卡到店电商服务布局的背景及初衷。

目前,本地生活O2O市场发展潜力巨大,全球互联网科技巨头及支付头部企业,都依托巨大用户及数据优势,将业务线向商家和消费者解决方案业务延伸,强化B端与C端流量的互联互通。

当前,內地本地生活市场规模非常之大。根据艾瑞咨询估计,2025年中国本地生活服务市场规模将达到人民币35万亿元(单位下同)。

作为內地领先的以支付为基础的科技平台,移卡自然不会放过本地生活市场这个“大蛋糕”。

对此,于2020年下半年,移卡率先布局到店电商业务并进行试运;到2021年,移卡以內外并进的策略,全面发力到店电商业务。

首先,移卡全面推进內生线上本地生活平台“乐商圈”与线下商户的合作,依靠高折扣和强地推属性,换取高速增长;其次,通过外延收购方式将“千千惠”母公司鼎鼎文化纳为麾下,进一步提升供应链拓展能力,同时打开多个流量端口,全面提升移卡到店电商业务线上线下资源整合能力,与商业化数字生态协同效应更加紧密。

从业绩来看,2021年三大主业业务齐头并进,到店电商迸发出强劲的增长姿态。

2021年,移卡营业额同比上升33.4%至30.59亿元;经调整后纯利(净利润)同比上升20.6%达4.35亿元。其中,营业额以及经调整纯利均创出移卡上市以来的新高,业绩增速非常之迅猛。

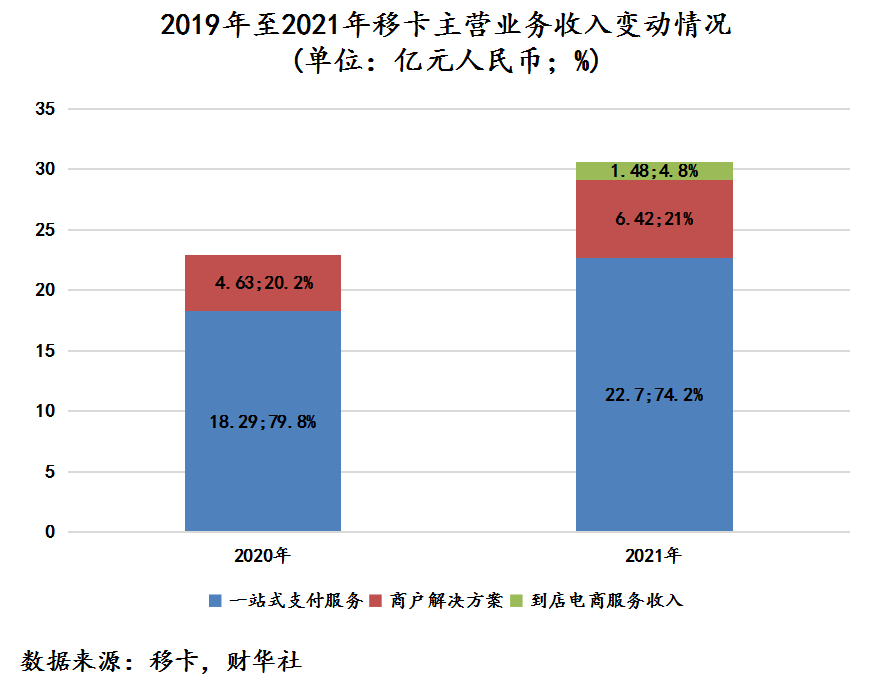

收入按业务划分,2021年,一站式支付服务收入同比上升24%至22.68亿元,占总收入比重为74.2%;商户解决方案收入同比上升38.5%至6.42亿元,占总收入比重为21%;新独立出来的到店电商服务收入高达1.48亿元,占总收入比重为4.8%,累计服务付费消费者近520万,总商户交易量高达3.98亿元。

对于到店电商服务表现,移卡表示“到店电商业务是移卡可高度扩展的数字化生态系统的极佳展现,有效利用了支付消费者、销售代理、营销解决方案和专属产品专家,帮助移卡实现了从B端商户到C端消费者的跨越。”

展望2022年,到店电商业务依旧是移卡表现最为抢眼的业务,有望成为公司第二大增长曲线。

据移卡预计,2022全年度到店电商业务将录得平台总商户交易量约为28-35亿元。2021年移卡到店电商业务3.98亿交易量就创造出1.48亿元营业额。如此粗略推算,2022年到店电商业务营业额为10.42-13.02亿元。对此,2022年移卡到店业电商务业绩表现是非常可期的。

业务协同成效显着,移卡投资价值凸显

从已经披露的运营数据和合作方面分析,移卡三大板块首次“出街”,收入增速如此之惊人,得益于由一站式支付服务、商户解决方案及到店电商服务三大板块打造一体化商业化数字生态系统,其核心竞争力及抗市场风险能力正随着该生态系统协同效应及运营效果步入佳境正不断增强,为公司高增长提供强有力支撑。

一站式支付服务方面,作为移卡商业数字化生态系统的商户流量入口,在夯实在第三方支付端领先地位的同时,紧跟內地数字人民币发展大势,积极布局并实现多元化拓展,提升了抗风险能力及产品竞争力,渠道规模更是在內地市场得到质的飞跃。

据财报显示,2021年,一站式支付服务GPV同比大幅增长45.5%,达到2.12万亿元。其中基于应用程式的支付服务的GPV同比增长59.0%,占比较2020年的55.4%增长至2021年的60.5%;同时,活跃支付服务商户及通过一站式支付服务触及的消费者数量均创历史新高,分別录得约730万家及9.45亿名,同比分別增长32.5%及46.5%。

2021年,移卡已经完成数字人民币的软硬体部署,正与內地多家银行联动推进多场景应用落地。其中,旗下子公司乐刷科技完成对接数字人民币互联互通平台,并在试点地区完成商户的首单交易。此外,移卡还配合中行、建行进行众多中小微商户的试点运行,参与冬奥会、深圳景点等众多场景的试点应用等。

截至2021年底,移卡管道网路覆盖內地30个省及324个市,与近1.5万家独立销售代理和销售合作伙伴建立合作及95家银行实现商户资源共用,支付渠道规模更上一层楼。

交易规模、商户及消费者数目及渠道合作金融机构的显着增长,足以反映了移卡稳定的系统处理能力及卓有成效的规模扩张战略,亦反映出第三方支付龙头在逆势之中马太效应不断增强。

根据易观分析发布的《2021年中国产业支付专题分析》报告,从交易规模、服务商户数等综合能力来看,易观研究认为,移卡位居中国非银行独立二维码支付服务市场第一。

商户解决方案方面,在全球经济下行压力大、新冠肺炎疫情複杂多变、內地消费乏力的情况下,內地无接触自助下单等新消费习惯逐渐普及,中小商户拥抱技术升级的需求也不断提升。

面对市场需求点,移卡以支付服务为入口,依托自身强大的科技赋能能力,充分运转商业化数字生态的资源,为商户提供营销、运营、留存、复购、裂变等全生命周期服务,帮助商户提高客流量、进店率及回头率。

据财报显示,通“自研+投资”的方式,目前移卡已拥有超过100个自营功能模组和15个生态合作伙伴功能模组,其中包括扫码点餐、收银管理、进销存管理、营销及客户留存、线上门店与配送、客户关系管理等,实现商户全生命周期的管道覆盖,降低商户因疫情带来的经营损失,提高店铺运力,降低成本。

例如,2021年移卡与百果园合作研发的“水果合合合”游戏,帮助百果园降低了80%的获客成本,贡献了24.1%的新客;为零售行业定制开发设计的商品识別及智能称重解决方案,可帮助零售实体店减少30%以上的结账时间。

展望未来,随着內地的中小微商户对增质增效的数字化解决方案需求不断增加,能为商户提供不同发展阶段定制化商业数字化服务的移卡,势必会受到新老用户的追捧,业绩实现高增长或许只是时间问题。

到店电商服务方面,去年收购鼎鼎文化,系各大券商及投行集体叫好的资本运作。这不仅完善了移卡独立可扩展商业生态版图,亦是未来移卡实现高质量增长最为重要催化剂及驱动力之一。

3月12日,中信建投证券发布研究报告指出,收购鼎鼎文化帮助移卡快速扩大到店电商业务SKU,加强各业务板块协同,预计到店电商业务或成为增长新动力。

从过去一年经营数据表现来看,移卡也兑现市场给予到店电商业务高增长属性。2021年,移卡通过利用精准营销服务中的內容创作和主流媒体推广,包括图文创作、文案撰写、带货短视频拍摄、直播及广告优化等能力,为中小微商户提供性价比较高的套餐服务,通过商户、消费者及社区达人以裂变方式,传播移卡良好的市场口碑及服务,进而以快速及低成本的方式,实现到店电商业务网路在全国各地渗透及覆盖。

截至2021年12月31日,移卡到店电商业务已遍及全国近300个城市,深度下沉到中小城市,并拥有超过300万名註册社区达人。

此外,为了更好地帮助商户设计爆款套餐,移卡还打造了一支超过2,000名专属产品专家的团队,对本地消费者的喜好及竞争格局有深入认识。同时,与商户紧密合作设计出最佳套餐,将最优的产品投放在最适宜的获客管道上,从而带来爆发性的销售成果。

例如,2021年移卡为一个位于深圳的知名烤鸭品牌店设计的爆品套餐产品在上架首周內实现了GMV 近60万元,相当于该店使用移卡服务前月收入的60%;性价比方面,移卡的专属产品专家帮助商户设计超值且独有的体验套餐,价格相较其他提供标准化广告服务的主流平台低约30%至50%。

结语:

某种层面上讲,到店电商业务作为商业化数字生态系统打通闭环的最后拼图,短短时间就能取得如此出彩业绩,反映出生态系统资源整合带来协同效应非常之好。此刻将到店电商业务首次单独披露,向投资人及市场“报喜”,对当前低估值的股价,有一定支撑作用,意有“见底”的信号。加上移卡预测2022全年到店电商业务将录得平台总商户交易量约28-35亿元,可见此业务发展潜力不容小覷。

可以预见,随着移卡未来继续扩大投入,不断挖掘生态体系中的流量价值和数据价值,延展业务边界,从服务用户全生命週期的角度来驱动未来业绩增长。移卡有望成为下一个Block(原Square,股票代码:SQ.N),股价有望随着业绩高走,迎来长週期戴维斯双击。

目前,移卡发展路径与全球性科技公司Block有很多相似之处,都系从小微商户的收单服务起家,进而通过开关增值服务获得收入增长新动力。针对B端商户,Block和移卡都推出了一系列的商户解决方案。

但是,在C端,Block走出了自己的路,推出了Cash App,为个人消费者提供个人存储、转账、收钱、消费和投资等服务功能,后来随着用户数及月活数不断增长,愈发受投资者追捧。

基于移卡与Block在拓展公司商业边界有极高的相似度,兴业证券也将移卡与Block做对标,认为Block从2B业务拓展到2C的战略思路值得借鉴。该行指出,目前移卡选择从本地生活业务切入2C市场,业务规模迅速扩大。2C侧公司接触的消费者规模更加庞大,盈利空间也更大,会为未来发展带来新的增长点。

3月31日,兴业证券更新最新研究报告,基于移卡较高的评价及认可,给予移卡目标价为28.6港元,并预测移卡2021/22/23年营收增速为32.4%、45.0%及33.5%,经调整净利润率为12.82%/11.6%/11.8%。

据Wind数据显示,截至2022年4月1日止,移卡最新机构评级为“买入”,目标价为33.25港元。截至4月1日收盘,移卡股价为23.8港元,较兴业证券最新目标价及Wind最新机构目标价,上升空间分別有20.2%及39.7%。

文:花荣

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

相關文章

- 3月31日

- 一图解码:碧桂园2021年度业绩 稳健财力保持高质量发展

- 3月31日

- 行业领袖法拉帝港交所挂牌上市港股迎来豪华游艇第一股

- 3月28日

- 21年业绩逆势扭亏为盈! 多赛道布局的康健国际医疗(03886.HK)前景可期

- 3月1日

- 阜博集团(03738.HK)荣获第九届港股100强「科技高成长领军企业奖」

- 3月1日

- 把握市场发展机遇,保诚(02378.HK)蓄势待发

- 2月28日

- 康龙化成(03759.HK):荣获第九届港股100强四项大奖

- 2月25日

- 碧桂园:荣膺第九届港股100强「综合实力100强」

- 2月25日

- 兴证国际(6058.HK)荣获第九届港股100强「杰出金融机构奖」

- 2月23日

- 杨国福递表港交所 在中国麻辣烫市场排名第一

- 2月21日

- 鼎丰集团(06878.HK):获入选恒指,全面释放内在价值

视频

快讯

- 16:42

- 【港股收评】三大指数继续走弱!内房股、保险股遭重挫

- 15:26

- 【A股收评】三大指数集体调整,贵金属继续领涨!

- 15:01

- 财联社4月12日电,国内商品期市收盘涨跌不一,焦炭涨近6%,焦煤、集运指数(欧线)涨逾5%,尿素涨近5%,沪银涨逾4%,丁二烯橡胶跌近2%。

- 14:43

- 财联社4月12日电,富时中国A50指数期货跌幅扩大至1%。

- 13:30

- 【异动股】珠宝首饰板块拉升,曼卡龙(300945.CN)涨20.02%

- 13:26

- 抖音电商:所谓“抖音购物卡”涉嫌诈骗

- 13:23

- 香港律政司发布《粤港澳大湾区法治建设行动纲领》

- 13:15

- 【异动股】电池板块下挫,信宇人(688573.CN)跌9.44%

- 13:15

- 【异动股】刀片电池板块下挫,和胜股份(002824.CN)跌8.96%

- 13:15

- 【异动股】贵金属板块拉升,赤峰黄金(600988.CN)涨7.93%