大额存单突遭抢购,银行调整存款利率意味着什么?

173 个回答

大额存单其实一直在被抢!

几乎无风险的收益,背书强大,收益率常年高于通胀,是没有投资经验的普通人保值的不二之选,深受大爷大妈的喜爱,年轻人也有排队抢大额存单,经常读本人文章的读者应该知道,本人总是拿大额存单来作为资金收益的参考之一。

改革的原因可能有几个:

1)贷款基准利率改革促进存款利率改革,以前的贷款执行利率采取的是“基准利率*上浮”的方式来决定,银行是一个吸储放贷的机构,赚的是利息差,也是有资金成本的,贷款与存款利率原则上是要相互匹配的,既然贷款利率已经执行了更加接近市场化的LPR+加点的方式,那么存款执行利率原则上不应该保留“基准利率*上浮”,而是换成“基准利率+加点”的方式,贷款利率改革倒逼存款利率改革。

2)经济和投资品预期下降,经济增长越快,市场收益率越高,对于贷款的要求越大,市场利率也就越高,反之亦然,而我国居民部门甚至企业部门支出流向越来越偏向于房地产,此前我们估算过,即便是70个大中型城市,越来越多的城市房价增值跑不过大额存单的(2020年的数据一少半),而且大额存单几乎没有中间成本,房子变现过程中的各种成本都要吃掉预期到手的收益,城市间已经出现了明显的分化,很多城市投资房子根本就不如大额存单,200万不投资房子而选择三年大额存单每年也有七八万的收益,关键是没有其他成本净赚的,慢慢总有人意识到房子已经不是好的投资品并把钱放在预期收益更高的方向,大额存单就是其中之一。

补充经济增长的趋势,把2020年和2021年增长做平均处理,明显的看到经济增速放缓的趋势,预期收益跟随下行也是必然趋势,银行内部也存在严重的内卷,大银行一般不用担心,而小银行为了生存必然是会提高利率吸储,吸储才能放贷,添加存款利率上限或许是为了降低内部的内卷压力上限吧。

3)刺激消费,经济类书籍多有这么一段描述:如果提高存款利率,那么大众更加倾向于把钱储存而非消费,反之亦然。那么有理由推断存款利率下调有刺激居民消费的预期,十四亿人的市场内循环建立是需要多个部门协调才能完成的,我们经济体的人口结构分为先富起来的和还没有富起来的,先富起来的总是想尽办法提高自己已有财富的增值,进而参与各种资产投资而对消费贡献不足,而后富起来的人一方面是公共资源获取需要储蓄,为了下一代又是极度内卷的环境,也没有能力消费,扩大内需靠喊口号估计很难实现,但降低存款利率或许可以,政策几乎很难做到所有群体利益的兼顾,降低存款收益率大概率是几家欢喜几家愁啊。

至于存款利率如何传导到贷款利率,也就是降息,本人还是19年的观点,即使降息也是每年5~10bp的体量,经济预期下降贷款利率下降属于正常现象,在此基础上还要再加一条,就是面向房地产方向的贷款大概率定向加息的趋势,不断提高资金成本和贷款难度。而向经济其他领域定向降息,不断降低融资难度和利息成本,央行现在和未来最担心的应该是定向降息救市的钱又会被一些人拿去炒房。

这周末,大家应该看到很多关于“降息”的新闻。

消息来源大都是下面这样报道的。

本来这个消息来源报道没什么问题,明天部分大额存单利率确实会下降。

但这则消息在传播过程中,却出现大量以偏概全的谣传,和夸大式谣传。

很多人把大额存单等结构性存款的利率机制调整,鼓吹渲染成央行要全面降息。

并且,只强调大额存单的利率下降,却无视一年期及以下的定期存款利率反而上调的事实。

在这样谣传之下,很多人都产生了某种误解,以为我们要开始降息大放水,给美联储接盘,这是一种很恶劣的影响。

在当前全球通胀压力如此巨大的情况下,俄罗斯、巴西都出现超过6%的通货膨胀率,所以他们在今年都连续加息3次了。

就连嘴巴最硬的美联储,也在6月17日议息会议里开始由鸽转鹰,导致美股最近出现持续下跌的现象,道琼斯指数都连跌了10天,练成“九阴真经”。

在全球通胀压力失控的情况下,我们对放水是要严防死守,如果我们在这个关键时刻去降息,等于“自废武功”。

因此我觉得当前舆论对“降息”带有误导性质的片面传播,是影响很不好的。

所以我今天文章就来跟大家好好分析这件事情,以正视听。

(1)真实情况

首先,这次所谓的大额存单利率下降,其实并不是所谓央行全面降息,而只是我们针对银行存款利率市场化的机制,做出了一个调整。

这个调整是从“基准利率*倍率”的模式,调整为“基准利率+基点”的模式。

这个我举例一下,方便大家理解。

央行当前1年期定期存款的基准利率是1.5%。

国有大行可以在这个基准利率基础进行上浮30%利率,也就是1.95%的利率。

那么修改后新的定价机制是“基准利率+基点”,就会变成“1.5%+0.45%=1.95%”

也就是说旧模式是在基准利率上浮30%。

新模式是在基准利率加45个基点,最终达到同样的实际利率。

这二者的区别在于,一旦央行调整利率,那么你拿到的利息会有一些区别。

比如说,假如央行在这一年内,降息了0.1%。

那么旧机制和新机制,所调整的比例就会不一样。

1、旧模式“基准利率*倍率”:年利率将会调整为:1.4%*1.3=1.82%

2、新模式“基准利率+基点”:年利率将会调整为:1.4%+0.45%=1.85%

也就是说,央行降息之后,新模式会比旧模式,储户拿到的利息多一些,对储户比较有利。

反之,如果央行加息的话,新模式会比旧模式,储户拿到的利息少一些,对储户就比较不利。

但不管央行加息和降息,新旧模式对储户的影响都是比较微乎其微的,实际影响并不会太大。

那么这一次这样调整存款利率的加点模式,为何会造成大额存单的利率下降呢?

(2)银行自律条约

在2015年央行存款利率幅度限制取消后,各地方对利率上浮的幅度进行了软性的限制,而成立自律机制。

比如说国有大行的定期存款上浮比例最高通常是40%,中小银行上浮比例最高可达50%。

举个例子“三年定期存款”基准利率是2.75%,中小银行上浮50%也就是4.125%。

所以一般来说,你在市面上所能看到的大额存单,利率最高一般也就是4.125%左右,而国有大行三年期大额存单的利率则在3.85%左右。

在当前中小银行普遍存在严重的揽储压力情况下,中小银行都会采用高息揽储的模式,所以中小银行的大额存单基本都是在4.125%的利率。

但在改为新模式后,银行的自律机制,也把上浮上限从“比例”更改为“基点”。

比如说,国有大行的大额存单的利率上限为“60基点”,中小银行的利率上限为“80基点”。

按照三期定期存款基准利率是2.75%计算。

新模式后国有大行的利率上限为2.75%+0.6%=3.35%。

中小银行利率上限是2.75%+0.8%=3.55%。

我们可以对比一下。

旧模式:3年期大额存单,国有大行3.85%,中小银行4.1%。

新模式:3年期大额存单,国有大行3.35%,中小银行3.55%。

这就是采用新模式后,会出现3年期大额存单利率出现较大幅度下降的缘故,因为上限下降比较多。

所以,很多报道3年期大额存单利率下降很多,客观来说是真的。

但问题是,这些报道都是选择性报道,他们只挑利率下降最多的3年期大额存单来说,却对利率反而上升的1年期大额存单和定期存款利率,完全无视。

这就有很严重的误导倾向。

我们可以从上面分析很简单得知,由于新模式采用“固定加点”模式,所以基数越小,采用加点的比例反而越大。

那么理论上一年期的存款利率反而不降反升才对,我们可以具体算一下。

当前一年期存款利率是1.5%,旧模式上浮50%计算,中小银行最高给一年期大额存单是2.25%的利率。

但采用新模式后,中小银行给一年期大额存单的利率上限就会变成1.5%+0.8%=2.3%。

所以你们看到了,采用新模式后,一年期大额存单的利率上限,反而从2.25%提高到2.3%。

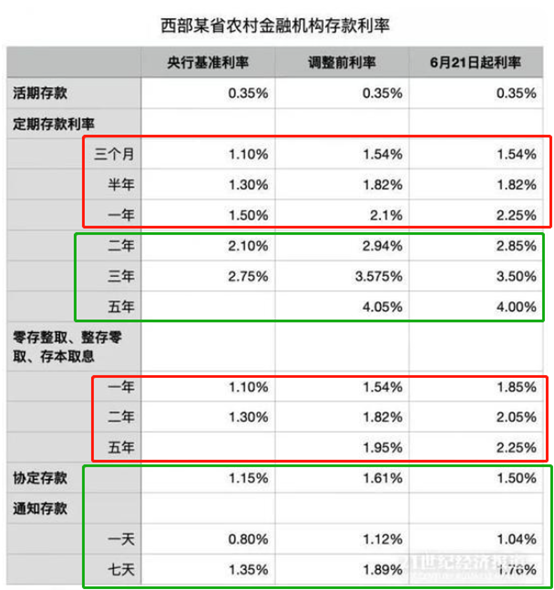

同时需要注意,这一次新模式给的基点上限,中小银行的定期存款和大额存单上限十分接近。

如图所示,中小银行的定期存款和大额存单的加点值,只相差5个基点。

旧模式:中小银行一年期定期存款利率是2.1%,大额存单利率是2.25%。

新模式:中小银行一年期定期存款利率上调到2.25%,大额存单利率是2.3%。

看到没有,采用新模式后,中小银行定期存款利率的上调幅度,反而比大额存单要大。

这意味着,采用新模式,将降低大额存单和定期存款产品的差距。

我在网络上找到某个银行公开的调整前后的所有存款产品的利率变化情况,大家可以更加直观看到这种变化。

我把新模式利率反而上升或者不变的存款产品,用红色框选起来。

新模式利率下降的存款产品,用绿色框选起来。

从中我们可以清楚地看到,一年期定期存款利率反而上调,一年期以下定期存款及活期利率维持不变。

同时零存整取、整存零取、存本取息这样的灵活产品,不管是一年期还是五年期,利率均有不同程度上调。

利率下调的主要是二年期、三年期、五年期的定期存款还有大额存单,还有协定存款和通知存款。

所以我们可以清楚一件事情,明天开始生效的新存款报价机制,并非整体下调存款利率,而是部分存款产品利率下调,部分存款产品利率上升。

同时我们需要知道,新模式对3年期的定期存款利率下降幅度也不大,比如说上图这个银行三年期定期存款利率是3.575%,采用新模式只是下调到3.5%,只下调7.5个基点。

反倒是一年期定期利率上调了15个基点,上调幅度还远大于3年期定期利率。

因此,新机制所谓的存款利率下降,只针对大额存单这种银行高息揽储产品,而对规模更加庞大的定期存款和活期存款,几乎没有影响,甚至还上调了利率。

虽然没有大额存单的具体数据,但当前我们结构性存款整体规模也才只有10万亿元不到。

而我们整体居民储蓄规模是突破了100万亿元。

也就是结构性存款占我们整体储蓄占比只有10%不到,这个比例是很低的。

我们存款的结构主要还是以活期存款和定期存款为主,大额存单因为存款金额门槛比较高,所以整体规模其实并不大。

从这个角度看,明天采用新模式后,我们银行整体的存款利息支出规模是不会有太大变化,至少是不会下降的。

所以我们可以看到,本次新的存款报价机制,更多是针对大额存单,是避免中小银行采用“高息揽储”模式,出现一些不必要风险。

这两年我们是一直在针对大额存单加强监管,2019年12月基本停止所有大额存单“靠档计息”,之前大额存单提前支取的时候是可以靠档计息,但去年就基本全都是提前支取只能跟定期存款一样,按照活期利率计算。

同时,去年11月份开始,我们基本就对中小银行跨区域运营加强监管,不让中小银行通过一些互联网平台大肆销售大额存单产品。

包括这一次,也是整体压降了大额存单的产品的高息揽储模式,但对定期存款和活期存款影响不大。

因此很多媒体把采用新的报价模式后,鼓吹渲染成所有银行存款产品利率全部下降,是一种极其片面,并且带有夸大性质的误导效果。

背后的用意,我觉得是值得深思的。

(3)我们决不能在这个时候降息

虽然这次调整银行存款利率的报价机制,更多只是为了遏制高息揽储现象,也是为了进行存款利率市场化,跟全面降息没什么关系。

但我还是要在这里强调一下,我们是绝不能在这个时候去降息,因为这几乎等于“自废武功”。

如果我们这个时候全面降息,会引发极其严重的后果。

我可以稍微跟大家推演一下。

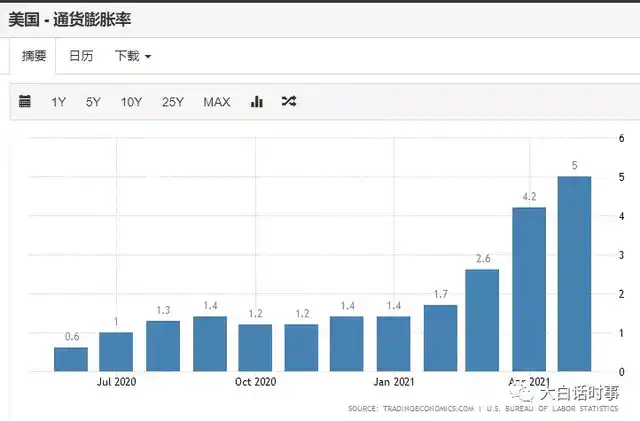

1、我们降息大放水后,人民币汇率就会开始大幅度贬值,到时候美国进口我们商品的价格就会下降,就会降低美国的通胀压力,给当前压力巨大的美联储喘气之机。

所以,我们如果降息大放水,等于就是给美联储的海量印钞接盘,同时会让我们回到给美国打苦工的日子,通过我们输出廉价商品,来帮助美国维持低通胀,这就让美国能更有底气维持这样流氓式印钞的模式。

反之,如果我们坚持不跟随美联储大放水,人民币虽然有升值的压力,但会变相推高我们出口价格,等于增大美国通胀压力,给当前失控的美国通胀添油加火,给美联储更大的压力。

过去这一年,我们整体一直坚持不降息,不大放水,所以人民币持续升值。在疫情肆虐全球的情况下,美国也找不到能替代我们的更好选择,这使得美国在大量进口我们商品的情况下,等于被我们反向输入性通胀,增加了美国通胀失控的概率。

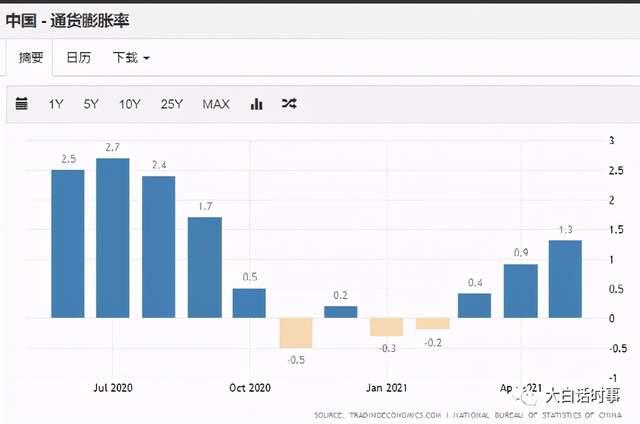

在美国5月份通货膨胀率已经达到了5%,这样通胀失控的背后,背后也有我们推波助澜的痕迹。

当然,美国通胀失控,根源是美联储流氓式印钞所致,但只要我们坚持不跟随美联储大放水,我们就可以加大美国通胀压力,不给美国接盘。

所以,一旦我们降息,我们就等于给美国接盘。

2、我们降息大放水后,由于给美国接盘,在当前全球通胀压力失控的情况下,必然会导致我们自身出现全面通货膨胀的风险。

别看我们当前通货膨胀率看似不高,但这是建立在我们猪肉价格大跌的基础上,严重拉低了指数,造成局部指数失真。

但我们从PPI工业出厂价格指数看,我们当前PPI指数已经接近历史新高。

从中可以看到,我们当前是面临十分严重的输入性通胀压力。

只是这样的输入性通胀压力,目前仍然还是集中在下游企业里消化解决,还没有传导到消费端。

但是,假如我们在这个时候降息大放水,必然会引发我们全面通胀,甚至是恶性通胀。

美国也只用了3个月的时间,通货膨胀率就从1.7%的低通胀位置,暴涨到现在5%的高通胀位置。

所以我们要对可能存在的恶性通胀风险提高警惕。

如果我们在这个时候降息大放水,这会把我们过去两年来对系统性金融风险的严防死守,功亏一篑,所以是绝对不能做的。

大家应该都不想看到物价飞涨,手里的钱加速不值钱的情况出现吧。

3、会导致我们出现全面资产泡沫化

如果我们全面降息,会必然导致全面资产价格泡沫化,到时候房价会疯涨,股市也会疯涨。

大家应该并不想看到房价疯涨的局面出现,假如我们房价以当前已经很严重的泡沫基础上,再进一步疯涨,那绝对会被吹爆的,并且对我们经济伤害会很大。

股市也一样,虽然很多炒股的人会很渴望股市疯涨,但真正股市疯涨起来,真正能把钱赚到手的很少很少。

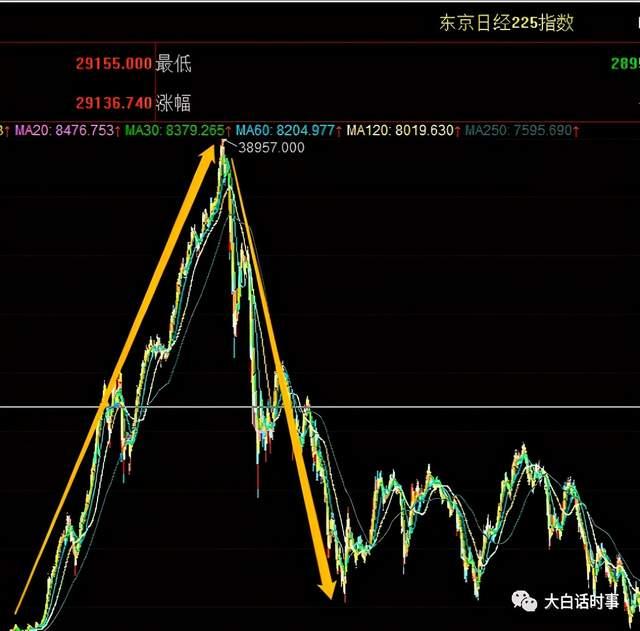

大家应该也不希望看到,我们股市出现又一次类似于2015年、2008年那样的股灾,也不愿意看到我们重演日本90年泡沫破裂的一幕出现吧。

大家希望我们股市这样走吗?

或者是这么走吗?

应该没有人希望我们股市会这样走吧。

可以这么说,只要我们在这个时候去降息大放水,必然引发房价和股市疯涨,导致我们全面资产价格泡沫化。

到那个时候,美国正好反手加息,就可以轻易收割走我们大量财富,这是美国在上世纪屡试不爽的收割套路。

到那个时候,美国就可以兵不血刃地轻松把我们击败,我们过去这些年的努力就会功亏一篑。

我想没有人希望看到这一幕出现吧。

我们还是以日本为例。

日本上世纪1985年后,就是出现一系列决策失误,才最终导致1990年泡沫破裂的一幕。

首先日本从1985年开始,就先是大幅度降息。

结果由于签了广场协议,日元大幅度升值,却又大幅度降息,这就推升日本全面资产价格泡沫化。

而当时美国在1988年开始出现大幅度加息,这就迫使日本在1989年开始也转而加息。

日本因为这样从持续大幅度降息,突然拐弯到大幅度加息,最终就内因和外因的共同叠加下,被戳破了泡沫,出现资产价格暴跌。

如果我们在这个时候降息,也会出现类似的“自废武功”结果。

我们可以推演一下。

降息会导致全面通胀出现,并引发全面资产价格泡沫化。

这个时候,央行为了应对全面通胀,只能开始进行货币转向,进行加息,来遏制恶性通胀,而在这个时候,美联储绝对会抓住机会趁火打劫,开始大幅度加息,到那个时候,已经进来买了2万多亿元的A股和2万多亿元债券的外资热钱,就会反手做空我们资产,携带高额利润回流美国。

同时引发我们资产价格暴跌,而到那个时候,美联储就可以从容地结束加息周期,重新释放海量美元,进来抄底我们优质资产。

到那个时候,我们就等于要跟1997年的韩国一样,去给美国打长工,而美国可以通过占有我们大量企业的股份,享受我们经济发展的红利,每年把大量利润都输送会美国,维持美元霸权,以此帮助美国度过这次经济危机。

这是我最不愿意看到情况,同时我也相信,我们是绝不可能去采用这样“自废武功”的行为。

因为我们一直在货币政策上,强调不“急转弯”,这不但包括向左急转弯,也包括向右急转弯。

所以,我这里也是希望大家不要对降息抱有什么幻想,我们当前是根本不可能在这个位置去降息的。

当然,我们也不是永远都不能降息,同样一件事情,在不同时间点做会有完全不同的效果。

我只是说,我们不能在当前全球通胀压力巨大的情况下,去降息救美国。

但是呢,假如美国自己被引爆了经济危机,进而导致世界经济危机出现,到时候我们辛辛苦苦积攒这么多年的弹药,就可以打出去,通过降息来进行救市,来刺激经济。

当前我们整体利率水平比美国高很多,这就意味着我们的经济弹药比美国充足很多。

一旦经济危机爆发,我们抵御危机的韧性也会比美国强很多。

过去这些年,我们一直不跟随欧美国家搞量化宽松,一直维持利率在一个相对比较高的事情。

这都是我们在未雨绸缪,提前积攒弹药。

我们是绝不能把这些辛辛苦苦攒下来的宝贵弹药,在当前这个节骨眼打出去,那就等于是在牺牲我们自己去救美国。

我们要把辛辛苦苦攒下来的这些宝贵弹药,在美国危机爆发后,再打出去,就会形成对美国的致命打击。

所以,让子弹多飞一会,不要急着打出去,才是对我们最有利的。

本文来源“大白话时事”公众号,作者:星话大白。

我每天都会写分析文章,欢迎关注!