我的保險公司會不會被接管或倒閉呢?從「資本適足率」檢視保險公司的健康狀態

我們想讓你知道的是

人人都怕自己的保險公司怕被接管、甚至是被併購,所以需依賴保險市場的監督管理者-金管會,來適時介入。那麼,金管會是以什麼指標來評斷介入自由市場呢?

先前金管會宣布接管朝陽人壽的新聞讓許多人又開始注意保險公司的財務狀況,其實保險公司被接管、併購的情況時有所聞,像是:

- 國華人壽10年前爆發掏空案,五度要求金管會延長接管,最終被全球人壽併購。

- 民國104年幸福人壽及國寶人壽在議價過後,被國泰人壽併購 。

金管會依市場狀況適時介入,運用安定基金穩定保險市場;並與保險公司溝通,希望保險公司承諾原保戶的權益不受損。那保險市場的監督管理者-金融監督管理委員會,如何評斷插手介入自由市場呢?

目前以「保險資本適足率」來判斷

保險資本適足率 =(自有資本總額/風險資本)× 100%

也就是保險公司確定擁有的資本與風險資本的比率。可以想成,保險公司所擁有的財富(動產、不動產)是風險資本(投資、借貸)的幾倍,風險資本數據實際運算複雜,不是產業內的人士不太容易懂,不過沒關係,可以到保險業公開資訊觀測站看各家保險公司公開數據,MY83在下方也幫大家整理好了

民國105年起金管會修正為新制:

- 調整原有級距。

- 要求保險公司提供具體的資本適足率。

- 未來在保險公司資本適足率低於50%、尚未虧損前,金管會可要求保險公司提出改善方案並強制接管。

新制級距:

- 資本適足:大於200%

- 資本不足:150 ~ 200%

- 資本顯著不足:50%~150%

- 資本嚴重不足: 小於 50%(金管會強制介入,保護消費者權益)

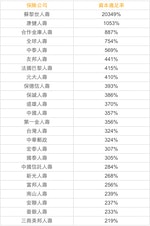

104年度下半年 資本適足組:

以上這24家保險公司的資本適足率皆超過200%,每持有風險性的一塊錢,這些公司就準備超過兩塊錢來因應可能發生的風險,104年下半年,幾乎所有的保險公司都是在此區間內。

104年度下半年 資本嚴重不足組:

屬於此組的有被金管會接管的朝陽人壽,另外,已經易主的國華人壽、國寶人壽及幸福人壽,因為合併入新公司所以無法列在表中。

新制上路,才能顯示保險公司真正的「健康狀況」

以朝陽人壽所在的級距來說,舊制的資訊,只會顯示資本適足率低於150%,但實際104下半年度朝陽人壽的資本適足率已低於50%,且淨值為負,新制上路後要求保險公司提供具體的資本適足率,-207%的資本適足率,讓保戶們清楚了解保險公司狀況。

提早預防,避免金管會動用保險安定基金來賠付

過去金管會皆是在保險公司虧損的情況下才接管,沒能即時預防,只做緊急善後,統計金管會已賠付超過1,000億元來協助國華人壽、國寶人壽及幸福人壽並穩定保險市場。改為新制後金管會可以在保險公司資本適足率低於50%、尚未虧損前,要求提出改善方案並強制接管。

資本適足率優缺點

優點:容易判斷

藉由資本適足率,保戶及金管會能夠評斷保險公司所擁有的資本風險,人人都怕投保的保險公司被併購,傷害到權益;金管會也能適時介入自由市場,避免市場波動。

缺點:非即時性

金管會要求保險公司每半年度須提供資本適足率,但每半年才更新的數據,沒有辦法顯示當下的狀況,以金融及保險市場的快速變動情況來說,資本適足率是相對落後的指標。

缺點:變動性大

資本適足率為自有資本總額/風險資本的比率,也表示每家公司的比較基準不同,擁有同樣的資本適足率,大型保險公司的自有資本額可能是小型保險公司好幾倍;小型保險公司在面對過低資本適足率時,常會辦理增資,在短期內快速提高資本適足率,如上文提及的宏泰人壽,但實際的改善成果還需時間考驗。

結論

透過資本適足率可以讓我們快速了解保險公司的風險性,保險公司健不健康、會不會突然易主經營,是保戶在選擇保險公司時可參考的重要指標,同時,資本適足率也是目前金管會觀測保險市場的重要指標。

責任編輯:翁世航

核稿編輯:孫珞軒

Tags:

AI賦能設計起飛,Pinkoi執行長顏君庭以Samsung Galaxy S24旗艦系列拓展國際設計生態圈

我們想讓你知道的是

翻開 Pinkoi 名片背後,一句簡潔的「Design the way you are」映入眼簾,這正是 Pinkoi 共同創辦人暨執行長顏君庭創立公司的初衷:希望每個人都能用好的設計,實踐獨特的自我風格與生活樣貌。近年來, Pinkoi 不僅成功將設計生態圈拓展至國際,也串接 AI 引擎服務,成功以科技力搶攻消費者心佔率,讓跨境銷售零距離。

擁抱科技力,Pinkoi自建AI模型 極致個人化體驗

2011年發跡於台灣的Pinkoi,產品聚焦於生活風格及設計相關,如今已是擁有超過625萬名會員的國際電商平台,設計館來自全球77個地區、消費者遍及全球150個國家。為搶攻全球文化創意產業商機,去年底, Pinkoi搭上AI科技浪潮, 正式推出「生活風格智慧模型」,以大規模個人化為主要場景,打造個人化商城,讓設計師得以更有效率的行銷商品。

「自建AI模型,就是為了打造獨特的個人化體驗。」出身美國矽谷科技業的顏君庭,談起自家創建的AI服務,眼神閃爍著光芒。他指出,「 Pinkoi站上以設計品為主力,而設計品常常是各國民眾的興趣、風格、價值主張、地域性文化的延伸,所以相較於一般電商,我們更需要深入經營在地市場,了解設計師與消費者的需求。」

透過自建AI模型,不僅讓Pinkoi業績大幅成長,消費者在平台的瀏覽時間也提升近三成、創造1.5倍的商品點擊率,有效提升品牌黏著度。顏君庭笑稱,日本市場對於 Pinkoi甚至有「沼る」的美譽,盛讚平台商品獨特、令人忍不住著迷而長久駐足。

智慧即時翻譯、筆記智慧助理 跨國商務人士最得力的行動幫手

對新科技趨之若鶩的顏君庭,近期則對三星電子最新推出的智慧型手機深深著迷,它就是首款結合全方位Galaxy AI應用的Samsung Galaxy S24旗艦系列 。

身為跨境電商平台的領導者,顏君庭經常需要走訪世界各地,最近剛結束日本差旅的他,直言Samsung Galaxy S24 Ultra簡直是他的「貼身得力助理」。

「智慧即時翻譯的功能,真的是領先所有同業的最大亮點!」顏君庭表示,不會日文的他,過去在日本如果要打電話訂餐廳、旅館,都需要請朋友或同事幫忙,或是透過其他翻譯軟體來回轉譯,過程十分曲折。

「這次去日本有Samsung Galaxy S24 Ultra,我可以直接按手機通話,開啟翻譯功能,我講英文,對話就會直接翻譯成日文,對方回應日文,也會轉回成英文,等於我們可以直接溝通,這點完全解決過去一直無法被解決的痛點,」顏君庭興奮地說道。

『智慧即時翻譯』與『智慧自動摘要』功能,對時常參與跨國團隊會議的顏君庭,更是省時省力。他指出,雖然團隊主要溝通語言為英文,但有些交流討論常會運用到日文、韓文等多國語言,「如果請一個即時口譯,對公司的營運成本來說非常高,請同事翻譯,頂多也只能簡譯。有了Samsung Galaxy S24旗艦系列,我們可以把對話錄下來,透過 AI 即時翻譯成指定語言的文字,好像大家即時的聊天、參與討論。」

「這對帶領跨國團隊很有幫助,有時用自己的母語討論,更能直接的表達想法,有效增進團隊的情感凝聚力,」顏君庭說。

筆記智慧助理也是日理萬機的顏君庭很喜歡的功能,他表示,每天要閱讀的文件相當多,現在只要輕輕觸碰手機螢幕幾下,就能快速獲得資料的精簡版本,筆記智慧助理還會自動排版、校正拼音,甚至在內文上方生成條列式的摘要,亦可將手寫字轉為文字,自動排版、生成重點摘要,將重要訊息直接佈達給團隊執行,「幫我省下很多時間。」

搜尋圈,一圈即搜:助力Pinkoi團隊精簡工作流程

Samsung Galaxy S24旗艦系列 對於審核Pinkoi平台產品,更是如虎添翼。顏君庭表示, Pinkoi對於產品審核非常嚴格,從設計本身到圖片拍攝,都要求出自設計師原創。因此,每當設計師上架產品,團隊須將圖片投遞到不同的平台,透過「以圖搜圖」的方式,確認有無相似物件。

「現在不用這麼麻煩了,我直接用S Pen觸控筆 圈起Samsung Galaxy S24 Ultra上的圖片,就可以立即搜尋,」他笑著說:「剛開始拿到S Pen 還有點納悶,因為使用經驗停留在過去,但實際使用才發現,意外的好用!」

顏君庭表示, Pinkoi站上商品多達110萬項,內部會議討論時,有時沒辦法很精確的說出品牌或風格,透過Samsung Galaxy S24旗艦系列「搜尋圈」一圈即搜的功能,就可以很快速找到商品的細節,或類似的品項,讓團隊得以更快速聚焦討論。

極致攝影 超強續航力 捕捉靈感不斷電

創業這10餘年來,顏君庭還是保有實地探訪台灣、各地市集的習慣,他也喜歡以手機拍攝,紀錄新發現的品牌或設計概念。「 Samsung Galaxy S24 Ultra拍照的內建相機非常厲害,白天晚上都不需要用到濾鏡,」顏君庭也分享智慧相片編輯 的妙用,他指出,差旅移動中隨手拍照,常常會拍到不想要的物品或背景,這時只要用 Samsung Galaxy S24旗艦系列內建的生成式相片編輯功能,輕鬆選取物件,即可移動或擦除,AI還會自動填充背景,「完全不用擔心照片拍得不好。」

此外,顏君庭也分享長途差旅的重要需求,他表示,由於海外出差行程滿檔,經常是清晨六點到深夜的行程,旅途中還需要拍照紀錄、開線上會議、收發即時通訊等,常因爲忘記帶手機充電線,需要跟店家開口要求幫忙充電,「 Samsung Galaxy S24的高續航力也解決這個痛點,一整天高度使用竟然都還有電,讓我很放心。」

Samsung Galaxy S24的簡潔設計,也讓他印象深刻。「我很喜歡S24超窄邊框的設計,讓整個手機畫面更清晰,不會被邊框干擾。」而深紫色的新色也十分特別,顏君庭分享到,「礦物在華人文化中有特別的寓意,例如這次拿到的深紫色非單調的色塊,而是帶有類似紫水晶的礦物感,也有點帶來事業與生活上的好運,整體設計很時尚,很符合商務人士的需求。」

建立「亞洲設計生態圈」串聯跨界連結設計

顏君庭會依據不同的使用需求變換裝置,例如隨身攜帶的手機,方便解決訊息、拍照、筆記或翻譯等即時需求,有較完整的工作時間時,則可用畫面較大的Samsung Tab S9平板接續處理。利用「快速分享」功能,跨裝置傳遞檔案,相互串聯。

「『智慧生態圈』(Samsung Galaxy Ecosystem )串連的模式,我認為很符合商務上的使用習慣,手機用來快速紀錄靈感、平板 進一步編輯;跨裝置的傳送省去了等待,又可以發揮每個裝置的優勢,讓我充分利用時間,」顏君庭說。

面對日益競爭的市場,顏君庭以三星電子的智慧生態圈裝置策略巧妙比喻, Pinkoi將持續致力建造「亞洲設計生態圈」,未來兩年亦將更專注在跨境市場銷售,聚焦協助台灣設計師共同推展至日本市場。

如同Samsung Galaxy S24旗艦系列運用A科技力作為解方,解決消費者的痛點,顏君庭也將帶領Pinkoi ,強化AI運用,將更美好的生活與使用體驗,傳遞給更多消費者。

了解更多:https://pse.is/5wumgr

本文章內容由「Samsung」提供