给孩子买保险还是基金定投或者储蓄更合适?

40 个回答

泻药。

先说结论:给孩子投资,就现在来看,储蓄和理财保险没啥区别(寿险、疾病险另算哦);这样的投资,无外乎是把希望寄托于经济发展大环境上,辣么,就必须祭出“价值投资”这个大杀器——只要选的对,基金定投、股票都行。

理财保险就算了,其他类型的保险本答案不讨论。

【干货长文预警,请勿在地铁、公交上观看,以免坐过站】

这个题菜鸡特别有发言权。

【好吧其实并没有什么可机智的, ╮(๑•́ ₃•̀๑)╭主角不是我 】

就在不久之前,菜鸡刚刚见证了一位身价20万的4岁美少女的诞生。

对,就是字面意思。当事人如是说——

“ 2017年1月28日,是春节,也是我女儿乐兮4岁生日。

这一天,暂时由我帮她管理的股票账户市值为20.9万元人民币。”

下述内容是根据菜鸡好同事、好老师@王吉陆 先森发布于微信公众号“好有财”(ID:haoyoucainet)的文章改写,未经许可严禁转载,违者沙包大的小拳拳伺候!

为了缓解观众老爷们看不完长文的尴尬,给大家整理一个简要的中心思想以供参考(不过如果有时间,还是希望题主看看全文):

1 给孩子做长线投资,最好能找到好公司长期持有、赚取企业盈利为佳;如果能成为小股东更是极好的。

2 把握好“复利”这一大杀器,沉住气,学习巴菲特好榜样——股神巴菲特,过去50多年年化收益率在20%左右,但时间足够长,所以总回报达到3万倍。如果没那个信息获取能力和情报分析能力,不建议“买-抛-买”式“炒股”。

3 能赚到钱的投资,往往是反人性的,请克服欲望、克服欲望、克服欲望;慎用杠杆,切勿盲从。

4 最后,给孩子投资这事儿吧,都说了是给孩子的钱,对数字,就请不要太过于激动;你可以把它当成一种改变孩子未来生活面貌的可能性,但随着孩子一天天长大,这件事本身,应该是一段非常好的共同经历。

~~~~~~~~~~~~~~~~~20万美少女的分割线~~~~~~~~~~~~~~~~~~~~~~~~~

2017年1月28日,是春节,也是我女儿乐兮4岁生日。

这一天,暂时由我帮她管理的股票账户市值为20.9万元人民币。

过去一年,受益于股价上涨(陌陌上涨一倍左右,贵州茅台上涨70%)和美元升值,赚了9.7万元,收益率87%左右。

20.9万,算是完成一个小目标,刚刚达到她18岁生日时超过200万这个目标的10%。

目标是乐兮出生时立下的。当时也临近春节,长辈的见面礼和压岁钱加起来一共3万多,我和妻子商量以后,凑足4万为她做一个“女大十八变”基金,买了点股票放着, 然后每年用压岁钱加投,等她18岁时移交。

价值投资,找到好公司长期持有、以成为小股东去赚取企业的盈利为目标。

比如facebook,买入时价格28美元左右,持有两年9个月,卖出时价格94美元左右,收益率234%。

比如贵州茅台,185和130分别买入,随后两次除权,成本为132,持有至今价格为344元,收益率160%。

复利也是时间的馈赠,需要很长时间才能看出奇妙。股神巴菲特,过去50多年年化收益率在20%左右,但时间足够长,所以总回报达到3万倍。

我当然只能做到皮毛,但也是在向巴菲特学习。过去4年,这个账户的收益率分别是11.5%、42%、27.8%和87%,折算下来年化收益39%左右。

未来14年,如果年化收益率能达到一半,20%左右,那么200万的目标就能够实现了。

投资好公司和复利只是思考的起点,真正要做好投资,需要学习的东西还非常多。比如从去年的投资经历中,我对两件事有了切身体会,从而加深了对投资的理解。

那就是:

投资是反人性的,大部分人炒股都亏钱,但如果能克服人性的弱点,赚钱可能性将大大提高;

要控制欲望,不用杠杆(就是不要借钱炒股),否则就算方向对了,也可能死在黎明前夜。

过去这一年,账户里持有三家公司的股票:陌陌、贵州茅台和兴业银行,去年盘点时我曾有卖出陌陌的想法。

可是计划赶不上变化,就在之后的春节假期里,陌陌股价从13美元跌到6.72美元,而账户市值也从9.2万人民币跌到了8万以下,几乎把之前一年的收益跌掉了。

这一场暴跌,害得很多人年也没过好。那几天,雪球的陌陌主页非常热闹,哀嚎、咒骂、幸灾乐祸此起彼伏,有的人受股价影响,认为陌陌私有化肯定失败了,于是割肉。

这可以理解,趋利避害是人的本能,遇到危险时失去判断力是人性。

但盲目跟从本能很危险,在投资上更是如此。巴菲特说要:“在别人贪婪时恐惧,在别人恐惧时贪婪。”意思也不是简单的逆潮流而动,而是说需要理性、冷静、不盲从。真正好的公司,下跌反而是买入的时机。

陌陌发行价13.5美元,打对折价格已经非常低了,即便不考虑私有化,也值得投资。

陌陌在2015年底的月活跃用户接近7000万,我的前老板方三文有一个投资方法:“对于互联网产品公司来说,有海量用户,还看不到清晰的盈利模式,是最好的投资时机”。而此时的陌陌,我认为正处于这个时机。

所以,虽然看上去在亏钱,但我非常高兴,唯一的遗憾是放假银行不上班,没办法汇钱出去买股票。

收假第一天,我马上换了1万美元汇出去,其中也包括我女儿过去两年的压岁钱,一共3000美元。

虽然没能买在最低点,但8美元的价格,我也很满意了,从不奢望在最低点买入、最高点卖出。

后面的故事比预期顺利,陌陌赶上直播的风口,盈利模式一下子清晰,收入和利润快速增长,股价也跟着蹭蹭上涨,反而是私有化的定价(18.9美元)限制了股价,取消私有化以后,一直涨到了26美元,目前在23美元左右。

而我分别在17.5美元和25美元卖出一部分,准备寻找新的公司,剩下一部分继续分享陌陌的成长。

如果在春节假期暴跌中沉不住气卖出了,就无法享受后面的收益。

比起主动卖出,还有一种情况更糟糕:看好后期公司发展,却在股价最低时被强迫卖出。这就是刚才提到的加杠杆,结果股价暴跌时被强行平仓。

陌陌股价13美元时,有朋友提出一个方案:加一倍杠杆买入(比如1万本金,向券商再借1万,从而可以买到2倍的股票),这样等私有化完成可以多赚一倍。

幸好,他没有付诸实际,否则很有可能在暴跌时被券商强行平仓(券商为了防止借出的1万亏损,于是把他的股票卖出,并收回本金),而春节期间无法汇款出去,连补仓机会都没有,只能眼睁睁看着自己的资产血本无归。哪怕一个星期后股价又开始上涨,后来甚至涨到26美元,都跟他没有关系了。

这种例子非常多,过去两年这一波中概股私有化中很多人都加了杠杆,据说有人加到4倍,那样的话,只要股价下跌25%,就亏光了。

A股也很常见,2015年那一轮股灾,很多中产一夜破产,就是融资炒股,股价跌太快于是爆仓。

其实陌陌13美元时,我也认为再跌一半的可能性非常低,但投资就是要寻找确定性,在我的认知里,今后股价能上涨是确定的,但短期内股价的涨跌无法确定,不确定的收益,我宁愿不要。

插句题外话,我们要对不确定性保持敬畏,不能过于自信。去年已经出现太多黑天鹅事件,比如美国总统选举,大部分的政治从业者、研究者、媒体都认为希拉里铁定当选,结果现实给了他们无情的耳光。

所以我在这个账户设立时就定下操作守则:不加杠杆,但说实话,那时只有一个概念,并没有切身的体会。而现在,股市给我上了惊心动魄的一课。

每年女儿生日这一天,我和妻子都会给她写一封信,一部分内容就是回顾投资情况,当然也包括从中学到的这一课。

她刚刚4岁,对20万还完全没有概念,美食、毛绒玩具、漂亮裙子才是她关注的焦点。

但这也正是对世界最好奇的年龄,生命中有无数个为什么,开始认识世界,开始表达……

并且,已经有很强的自立和自主意识,自己刷牙、自己吃饭、自己背书包、自己决定穿哪件衣服……有一次右手受伤,还坚持用左手来刷牙和吃饭。我期待着有一天,她也能对投资自己做分析和决策。

女儿18岁时,能不能移交给她200万其实不是那么重要,我更看重的,是投资过程中这些亲身经历和学习到的经验。这个阶段,我讲给她听,将来,我会和她共同经历。

这些经验帮助她树立自己的投资理念、学习社会运行的规律、加深对人性的理解。顺带着,帮助她过上自立而富足的生活,让她将来工作不必为了赚钱,而是为了享受更自由、快乐和丰富的人生。

干货~根据本文大家可以自己计算每月积累的金额。

题主现在未婚,将来成立家庭之后,应该根据家庭收入开支、抗风险的能力、对流动性的偏好、盈利目标来进行资金的配置。

在有余裕的情况下,保险、定投和储蓄三种都要有。

资产配置可以按下面的比例进行调节:

基金定投:50%——1w元每个月,长期持有,及时止盈,年化能达到15%

定期产品:20%——年化收益率在6%~8%

货币基金及活期储蓄:20%——流动性较好。年化收益率在4%

保险:10%

关于保险,下面有回答儿童保险的已经介绍得很清楚了。

我想强调一下很多人都忽略的一个问题。

在孩子未成年之前,他/她最大的保障,难道不是家长吗?

所以,给孩子买保险之前,给自己买好重疾、意外和人寿保险才是最重要的。

还有,保险的最大作用就是保障,不是增值!不是增值!不是增值!

任何试图用保险来跑赢通胀的做法都是徒劳的。

本周刚好有个投资者咨询,我们就来看下这个案例吧:

姓名:周亮

居住地:湖南长沙市,小型公司经营者。

年龄:82年生人,目前35岁

目标:希望等孩子长到18岁之后,有一笔200万人民币的教育基金供其出国读书。

家庭收支:家庭月收入为3w,女儿6岁。每个月的日常开销在1.2w。结余1.8w。

风险偏好:目前夫妻二人还是身强力壮,有稳定的收入。抗风险能力较强。

流动性偏好:对流动性要求不高。作为孩子的教育基金,这笔钱可以存12年。

理财经验:较少,且没有精力和头脑去研究股票。

周亮给孩子买了一份香港AIA保险:

年缴大病险280美元——保额为150万美元的重疾

返还型寿险600美元——交到18周岁,之后老了可以领取养老金

教育储蓄520美元——年利率仅4%,孩子18岁时作为留学储蓄。

三种保险合一交纳一年1400美元,约9300人民币。

很明显教育储蓄是不合算的。4%的年利率连货币基金都跑不赢,更不要说通货膨胀了。

同理,银行活期就更加不可取了。

现在如果送孩子出国读书,一年大约20万人民币。而根据人民币贬值的速度,按照保守的8%来算。再过12年,至少要50万一年。4年就要200万。

所以,我们的收益率最好能达到10%~15%,才能实现资金的增值。

我们之前的文章已经说过,过去10年,中国的股票基金的复合年化收益率其实超过了上海房价。

它就是以一种润物细无声的方式在我们身边。但是因为很多人没有守住纪律,止损退场,才会让我们对这样一种简单的赚钱方式误会颇深。

数据来源:wind,基金业协会,公开网站。

偏股型基金、上证指数和债券基金数据从2001年9月~2016年6月;

3年定期存款和银行理财数据是2016年10月数据;

上海房价数据是2001年~2016年,从均价4000元到均价42000元的年复合增长率。

所以,对于我们普通人来说,想要通过细水长流的方式,持有一笔较丰厚的教育储蓄,“基金定投”再合适不过了。

哪怕是定投指数,我们也做过回测,沪深300指数,如果定投时间超过6年,一定可以在某个时间点实现11%的平均年化收益。定投中证500,如果定投时间超过6年,100%概率实现年化15%收益。

那我们就用这两只指数基金建立最简单的组合,坚持定投,及时止盈。相信获得年化12%以上的收益也不是难事。

富国中证500 (161017)+华泰柏瑞量化增强混合A (000172)

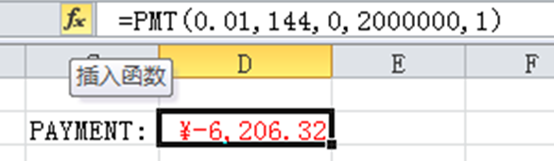

以12%的年化收益为例,在EXCEL里输入下列公式,就可以计算出周先生每月要定投的金额了。

这里的负号指的是每个月的流出金额,不用在意。

以上公式的参数分别是:

RATE: 复利。年化12%,则月收益率约1%

NPER:期数。12年即144个月

PV: 初始资金。如果已经有一笔存款作为启动资金,比如10万,那就输入100000

FV: 目标是存满200万元。

TYPE:因为是投资,所以这200万是希望在期初拿到,填1。

所以周先生每个月拿出结余资金的1/3定投指数基金,12年后就可以为自己的孩子准备一份200万的成年大礼包了。

题主还没有结婚,可以用这个公式来算算为了自己的梦想,每个月定投多少比较合适。

另外,对于偏激进型的投资者,比如暂时还没有什么压力的年轻人,小姐姐也推荐过很多次指数基金+股票基金的组合。

以下是我们精选出来的股票基金,不仅算出了近三年的年化收益率,还提供了近三年的最大回撤。这个数据在一般的网上可是找不到的哦,要用wind数据或者自己翻财报才能看到。小姐姐帮大家整理出来了。

综合下来,我们认为优中选优的话,兴全趋势(163402)会是不错的选择。

2015年股灾,大盘从5178点暴跌至3373点,暴跌32.11%,而基金的最大回撤仅28.7%。可以说在风险控制能力和盈利水平上都是比较突出的。基金经理董承非也是基金界的老手。

每个月拿出2000元投入股票基金,也可以作为自己的养老金账户。毕竟,光靠社保养老是不靠谱的。

详见小姐姐的回答:

网上流传「如果不交养老金而是自己存款,退休后收益更大」的说法是否属实?

综上,建议稳健型的投资者可以每月拿出家庭结余收入的1/3定投指数基金。比如富国中证500 (161017)+华泰柏瑞量化增强混合A (000172)。

激进型的,可以配置股票基金,每月拿出结余的1/2进行定投。富国中证500 (161017)+华泰柏瑞量化增强混合A (000172) +兴全趋势(163402)