给孩子买什么保险或者带理财的保险,求推荐?

17 个回答

出生在这个时代的孩子竞争非常激烈,从小就被灌输着不能输在起跑线上的思想。

人们常说:父母之爱子,则为之计深远。

所以很多家长就早早就为孩子准备好了存钱的保险,为孩子规划好未来的教育、婚嫁、创业甚至是养老用到的钱。

当然,也有一些家长想早点为孩子做好打算,可是不知道能给孩子存钱的保险有哪些。

今天深蓝君就来跟大家聊一聊“给孩子存钱的保险有哪些?”

主要内容如下:

- 给孩子存钱的保险有哪些?

- 给孩子买存钱的保险有必要买吗?

- 给孩子买存钱的保险需要注意些什么?

- 总结

一、给孩子存钱的保险有哪些?

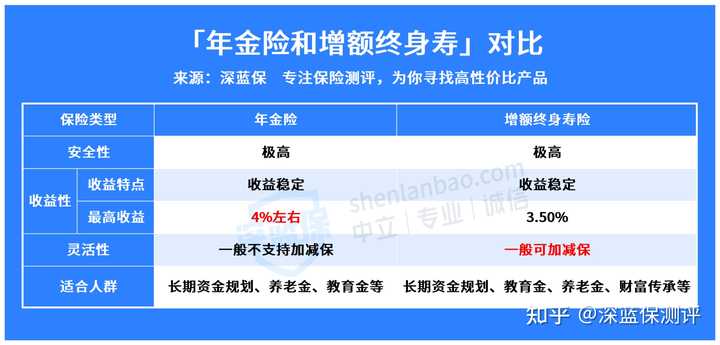

市面上给孩子存钱的保险主要有2种:年金险和增额终身寿险,这两种保险都有长期储蓄的功能,但是它们之前也存在着一定的区别,下面我们来看看它们的对比:

根据上表,下面我们具体来分析:

1、年金险

教育年金险是能给孩子存钱的保险之一,父母们在孩子小时候,提前存入一笔钱,等孩子要上大学或者是创业、升学等等,再每年从年金险里领钱,作为孩子教育等支出使用。

教育年金险主要有以下两个特点:

l 收益确定,稳定性强:交多少钱,领多少钱都明明白白的写在保险合同上,是固定的,最高收益能去到4%。

l 保障期比较短:一般这种教育年金险都是保到22岁或者30岁左右,也就是孩子上完大学可能保障就中止了。

2、增额终身寿险

增额终身寿险和年金险一样也是可以长期储蓄,是给孩子存钱的保险之一。

增额终身寿险主要有以下两个特点:

l 灵活性强:保障期间,可以自主追加保费或减保领钱,比较灵活。

l 收益稳定:保额是按约定比例逐年递增的,不会受市场利率的影响,最高收益不会超过3.5%。

总的来说,这两款能给孩子存钱的保险都同样安全稳定,符合我们长期储蓄的需求,和年金险相比,增额终身寿险相对会灵活一点,但是年金险的后期收益会高一些。

那给孩子买这些存钱的保险有必要吗?我们往下看。

二、给孩子买存钱的保险有必要买吗?

各位家长有没有想过养育一个孩子需要花费多少钱?

孩子最花钱的地方就是教育,现在的社会这么卷,除了义务教育,还得上各种补习班,想让孩子全方位发展还得报上个兴趣班。

孩子上大学之后呢?甚至读研读博,或者是出国留学呢?

随着孩子成长,他们的需求也会越来越多......

一个客观非常事实是,享受更优质的教育,读更好的学校,未来才能有更强的竞争力,例如 985/211 等一流名校毕业,在起跑线就能把普通本科毕业的人拉开很远。

这些花费少则几十万,多则上百万,这笔钱从哪来呢?

如果你给孩子买好了存钱的保险,提前为孩子规划好未来的教育等费用,那我们作为父母不用再操心怎么砸锅卖铁供孩子读书,而孩子也能享受更好的教育条件,成为赢在起跑线上的人。

因此,如果你想给孩子更好的教育条件和生活条件,让孩子未来的教育有一个稳定的计划的话,给孩子买一份存钱的保险是很有必要的。

当然啦,也不是不管有钱没钱都得给孩子买一份存钱的保险,在买这些保险之前,我们也有很多需要注意的地方,下面我们展开说说。

三、给孩子买存钱保险需要注意些什么?

看完上面的内容,相信有不少爱子心切得家长都迫不及待要给自己得孩子入手已给存钱的保险了,各位家长先别急,深蓝君总结了以下三点需要注意的地方,我们看完再决定买不买:

1、要先给家人配好基础的人身保障类保险

给孩子买的存钱保险是属于储蓄类的保险,它的保障责任比较少,而我们的人身健康永远都是排在第一位的。

因此,在给孩子买存钱的保险之前最好先给自己和家人配好医疗险、重疾险、意外险、寿险这些基础保障型保险。

2、要拿长期用不上的钱去投保

给孩子买的存钱保险是长期储蓄类的保险,不是一时半会就能有收益的,而且还需要长期去缴纳,所以我们投保的钱需要是一笔长期不用的闲钱。

3、选择缴费方式要量力而行

给孩子买的存钱保险在缴费年限和金额上都比较灵活,家长们需要根据自己的经济情况选择适合的缴费方式。

总的来说,我们在给孩子买存钱的保险是需要注意先买好健康类保险,然后拿长期用不上的钱去投保,选择缴费方式的时候需要量力而行。

四、写在最后

养儿一百岁,长忧九十九,作为父母,对孩子的爱从未停息,这也是很多家长想要给孩子买存钱保险的原因之一。

给孩子存钱的保险主要有年金险和增额终身寿险,如果家长们有给孩子提前存钱的需求,这两类保险都是很不错的选择,建议可以根据具体的产品特点和实际的用钱需求进行挑选就可以啦~

以上就是“给孩子存钱的保险”的所有内容啦~

如果你不知道该给孩子买哪一款存钱保险,欢迎随时私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

Hello,这里是深蓝保旗下的测评账号,为保险产品测评而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

- 一家人的保险怎么买?给家里人买保险,如何才能不踩坑?(内附小孩+老人+家庭经济支柱的方案配置)

- 如果预算有限,只能买一种保险,怎么买最合适?

- 20多岁的年轻人,第一份保险应该怎么买?内附保险挑选攻略+3套高性价比方案

- 46款少儿医疗险全面测评,2022年我推荐这几款儿童医疗保险!(好医保/医享无忧/暖宝保/小医仙2号)

- 2022超全小额医疗险攻略!每年只需几百元,住院不花一分钱(好医保门诊险、华泰学平险……)

- 没搞懂保险公司怎么理赔,劝你别乱买保险!(附145家保险公司电话+理赔全流程曝光)

全网高性价比保险产品测评:

我们都说孩子是祖国未来的花朵,其实孩子在家里也是最受疼爱的存在。作为家长,稍微有点好的东西,第一时间也是想到孩子。

给儿童投资理财保险,除了可以培养小孩合理理财的意识,还可以让孩子日后的学习中有钱可花,从而享受到最优质的教育,这些无不是家长对孩子的一种关心和宠爱。

当然了,给孩子投资理财保险是好,但是目前市面上这么多能被用来投资理财的保险,哪个才最适合购买?让我们把问题留到文中,由深蓝君来为大家做问题的解答~

主要内容如下:

- 适合被用来做儿童投资理财的保险,都有哪些?

- 儿童投资理财产品测评!哪些值得购买?

- 写在最后

一、适合被用来做儿童投资理财的保险,都有哪些?

要说投资理财的保险,目前市面上主要流行的,当属年金险和增额终身寿这两种。

毕竟我们为儿童进行投资理财,主要也是为了让孩子在日后人生中的每个关键点都有钱可花,例如教育、婚嫁等等。所以年金险和增额终身寿这两种稳定的储蓄型保险,便相对热门些。

下面,深蓝君就为大家分点介绍一下,这两类产品的特点:

(1)年金险(教育年金)

在孩子年纪尚小时,我们可以为孩子投保一份教育年金,等到孩子长大到一定年纪,孩子就可以从这份教育年金的保单中领钱,这些钱就可以拿来被当作学费、生活费、婚嫁费等等。

一款适合投保的教育年金,往往具有以下特点:

①强制储蓄

因为教育年金具有强制储蓄的特点,所以等于说我们在投保教育年金,将钱投入保单的一刻,这笔钱就被用来专门当作教育专款了。在约定的领钱时间前,投保人一般是动不了这笔钱的。

某种层面上来说,这也是在帮我们做财产的合理规划。

②投资周期短

一般家长为孩子投保教育年金后,孩子在18岁开始就可以每年从中领取年金了,等到22岁之后,小孩还可以领取到一笔满期金。这个周期比一般的年金险会短一些。

当然了,具体一款产品可领取收益的时间,还得以产品自身的条款规定为主。

③安全性高

当我们投保教育年金之后,我们手中的保单会受到《保险法》和银保监会的保护。即使哪天保司破产了,我们的保单也会被交给其它有实力的公司接手,我们的权益不会受到太大影响。

(2)增额终身寿

对年金险强制储蓄不太喜欢的朋友,也可以考虑投保增额终身寿险。

增额终身寿险的保额和现金价值会随时间推移而逐年增加,依靠这一点,大家也可以通过投保增额终身寿,在未来获得一笔可观的收益,这笔收益也可以用于孩子的教育事业。

和教育年金不同的是,投保增额终身寿后,投保人一般是可以在符合合同约定的前提下,随时通过减保的方式从保单中取钱的,灵活度会高很多。

二、儿童投资理财产品测评!哪些值得购买?

深蓝君在第一部分内容中,给大家介绍了教育年金和增额终身寿这两款适合用作儿童投资理财的产品。

经过层层筛选,深蓝君从诸多产品中找出了金智启航这款性价比和收益兼具的教育年金产品。话不多说,先来和深蓝君看看金智启航这款产品的保障详情:

结合上图,深蓝君为大家分点介绍一下这款产品:

(1)投保规则

金智启航这款产品的投保年龄限制为0-12周岁,可选择保至25周岁/保至30周岁这两种期限,交费方式则分为1/3/5/10年交,支持投保人选择趸交或者期交。

(2)保障责任

这款产品会在被保人18-21周岁时,每年分别给付一笔已交保费*给付比例的大学教育金。

被保人22、23、24周岁时,则会分别给付一笔已交保费*给付比例的深造教育金。

当保险期满时被保人仍生存,被保人还可获得一笔100%基本保额的满期金给付。

(3)收益表现

这款产品在“0岁男、一次性交10万”的前提条件下,其满期时的IRR收益率最高可达3.321%。

这个IRR收益率在教育年金产品当中算是比较高的,算是金智启航的一个优势所在。

综合来看,金智启航这款产品作为一款教育年金,还是比较值得投保的。当然了,若您追求较高的加减保灵活度,也不妨看看下方的增额终身寿榜单图。

下图以“30岁男、10年交、每年交10万”为例:

从上图中我们可以看到,金玉满堂2号这款产品是支持投保人进行加减保操作的,且加保的金额限制为100元起,限制相对较小。

此外,这款产品在投保人90岁时的IRR收益率为3.469%,相对来说算是比较接近目前增额寿产品最高情况下3.5%的IRR收益率,追求高加减保灵活度的朋友可考虑投保这款产品。

当然了,乐享年年这款产品在IRR收益率可观的前提下,还为投保人提供了失能护理保障以及保底利率3%的万能账户,有这些保障内容需求的朋友,可以考虑投保乐享年年。

三、写在最后

综合来说,教育年金和增额终身寿都非常被适合拿来当作儿童投资理财的保险。

教育年金因具有强制储蓄的功能,投保这款产品时,可得确保自己投入的钱在一段时间内不会被轻易挪用。

增额终身寿的加减保灵活度相对来说高一些,如果投保后可能会有多个用钱需求,增额终身寿相对来说是比较值得被推荐的。

我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

如果以上内容没有解决你的问题,也可以随时找我!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

- 普通人买保险应该避开哪些坑?

- 想给父母买份保险, 哪个险种比较好?

- 卖保险的都看不起支付宝好医保?为啥?

- 如果预算有限,只能买一种保险,怎么买最合适?

- 重疾险王者PK: 达尔文6号和超级玛丽6号,哪个更好?6大维度全面测评来了!

- 百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?

全网高性价比保险产品测评: