金價再回高位,10家公募紮堆佈局!這次有何不一樣?

在迅速擺脫美聯儲鷹派展望壓製後,國際金價多日小幅攀爬,截至11月25日已經突破2000美元關口,機構做多熱情隨之回升。

券商中國記者發現,在顯著賺錢效應之下,華夏、廣發、富國、工銀瑞信等10家公募悄然對黃金展開了新一輪佈局,既有跟蹤外圍黃金指數的QDII產品,也有跟蹤中國黃金指數的ETF產品。

實際上,這是近期ETF大發展熱潮下的一個縮影。但從過往情況來看,除上海金ETF產品外,黃金賽道基本沒出現過主流公募密集佈局情況。和以往稍有不同的是,本次國際金價上漲傳導至黃金股票的做多情緒中,浮現出了一個較為關鍵的邏輯,即黃金股是金價的“放大器”。機構分析認為,在各國央行持續購入黃金、各類結算貨幣加速去美元化等趨勢下,在金價站穩2000美元後,黃金股將重新打開上行空間。

金價再次站上2000美元

從全球範圍看,美元走勢是影響國際金價走勢的重要因素。但隨著美聯儲鷹派聲音減弱,金價開啟了新一輪上行。

根據博時黃金ETF基金經理王祥觀察,隨著美國10月CPI與零售數據雙雙下行,市場對於美聯儲政策展望的信任度有所下降,再次轉而確信加息週期的完結,激進投資者對明年上半年開啟降息步伐的熱情亦被再次點燃,美元與美債收益率的雙降給黃金創造了局部最佳場景,激勵其再次靠近2000美元。

持有類似觀察的還有工銀瑞信基金。該公募近期分析到,近期金價表現較為明顯的特徵為金價對強勢美元不再敏感,而對持續增多的經濟降速數據有較大彈性。當前美國經濟數據超出市場預期,但對金價的影響式微。美國近期公佈的三季度GDP增速達到4.9%,遠高於二季度的2.1%,但核心PCE數據這一衡量美國民間消費通脹的關鍵指標,回落至2.4%的低位,美國投資者開始質疑美國經濟數據的持續強勁。

“11月美聯儲議息會議維持聯邦基金利率的目標區間在5.25-5.50%的水平,連續兩個月維持利率不變,同時美聯儲主席鮑威爾對通脹走勢的鬆口進一步暗示加息週期的尾聲到來,緊縮週期即將結束為黃金的未來走勢提供了支撐。”工銀瑞信基金稱。

諾安基金分析到,美國10月通脹增長弱於預期,數據公佈後市場下修美聯儲未來加息的預期,美債收益率回調,國際黃金價格從1940.20美元/盎司上漲至1980.82美元/盎司,上週度表現為2.09%。上週VIX指數繼續回落,美元指數、實際利率下行,黃金ETF持有量結束了巴以戰爭以來的流入態勢轉為減持。王祥特別說到,全球最大的黃金ETF—SPDR於11月17日再次出現明顯的回補流入,持倉數量回升至883噸。在過去的一個月裡,SPDR持倉已多次出現明顯流入,整體較低點流入逾30噸,或暗示二季度以來的持續流出態勢已經出現轉向。

基金公司罕見集體佈局

行情回暖之下,敏銳的基金公司著手新一輪佈局。

根據Wind,截至11月24日展開新一輪黃金賽道佈局的基金公司在10家以上,且大多是頭部公募。除了富國基金旗下的標普黃金生產商ETF為跟著外圍市場黃金指數的QDII產品外,其餘10家基金公司的黃金新基金,均為跟蹤中證滬深港黃金產業股票指數的ETF(下稱“滬深港黃金股票指ETF”)產品。截至目前,10只滬深港黃金股票指數ETF中,永贏基金旗下的產品於10月底成立,華夏基金旗下的產品目前正在發行中,其餘廣發、嘉實、工銀瑞信、華安等公募的ETF已申報待批。

從券商中國記者跟蹤觀察來看,多家公募通過ETF產品佈局黃金賽道,是近期ETF大發展熱潮下的一個縮影。從過往情況來看,除了此前的上海金ETF產品外,黃金賽道基本沒出現過主流公募密集佈局情況。

但和其他黃金商品基金有所不同,滬深港黃金股票指ETF的權益投資屬性會更為明顯,跟蹤的指數標的更有代表性。中證指數公司官網顯示,中證滬深港黃金產業股票指數從內地與香港市場中,選取50只市值較大且業務涉及黃金採掘、冶煉、銷售的上市公司證券作為指數樣本,以反映內地與香港市場中黃金產業上市公司證券的整體表現。

(截圖來源:中證指數公司)

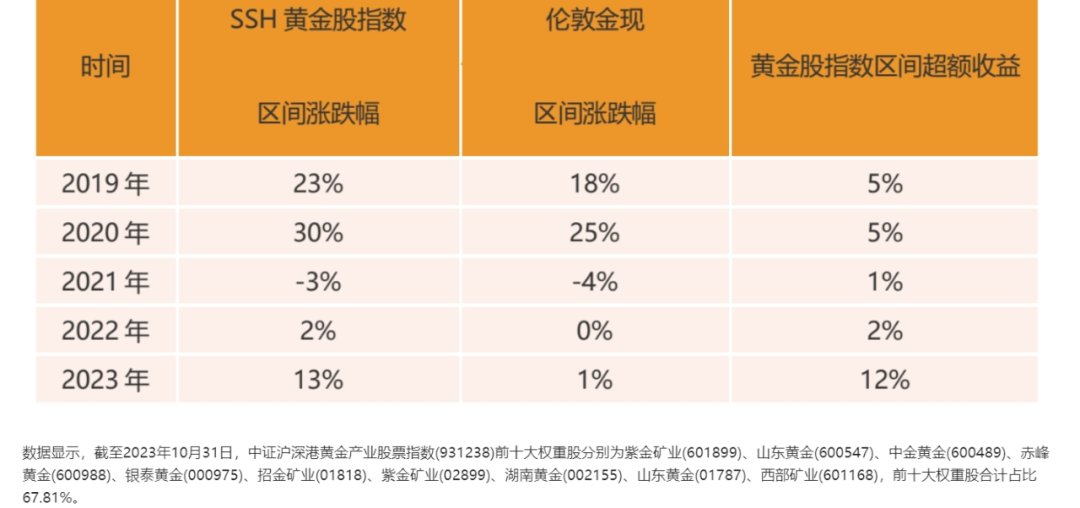

(截圖來源:中證指數公司)從成分股質地來看,中證滬深港黃金產業股票指數高度聚焦金礦股,該指數中金礦股權重超7成,涵蓋國內最大的金礦公司,黃金零售股權重10%。市場分析指出,金價對黃金股股價的影響有放大效應,這是因為金礦公司的探礦權存在隱含杠杆、金價上漲可以帶來利潤更大幅度的增長。根據Wind數據統計,過去三年黃金股相比金價的貝塔約1.3倍-1.5倍,2019年至2023年9月底中證滬深港黃金股票指數累計上漲81%,比國際金價(倫敦金現)的累計超額近37%。

而金礦企業的擴產和杠杆效應、黃金珠寶商的渠道擴張和品牌集中度提升貢獻黃金股的超額收益,中證滬深港黃金股指數自2019年以來每年都跑贏國際金價(倫敦金現),年均跑贏5個點,2023年初至10月底超額約12%。

(截圖來源:Wind)

(截圖來源:Wind)黃金股超額收益來源會更加豐富

無論是國際金價還是二級市場黃金股票,都在預示著黃金這一古老的商品,正在煥發出新的投資價值。但和以往稍有不同的是,本次國際金價上漲傳導至黃金股票的做多情緒中,浮現出了一個較為關鍵的邏輯,即黃金股是金價的“放大器”。

華夏基金認為,黃金指數彈性大於金價。從行業特徵來看,黃金股分可為兩類,即是黃金採掘冶煉(金礦公司)和黃金加工銷售(黃金珠寶零售),使其具備雙重投資邏輯。前者遵循的是資源品邏輯:金價上漲帶來礦產資源價值重估、探礦權升值,資源品的杠杆效應顯著提升金礦公司股價上行彈性;不同公司金礦資源量決定不同黃金股的超額收益。後者遵循的是消費品邏輯:金價上漲帶來金飾商品存貨價值重估,存貨量即為金價彈性係數;疊加消費品渠道收入擴張和品牌集中度提升邏輯,黃金股超額收益來源更加豐富。

“年內加息事件或將在四季度兌現,到2024年進入降息週期,黃金在加息結束至降息開始的區間,長端利率有望下降,利好黃金。”華夏基金錶示,雖然美聯儲貨幣加息路徑仍然存在一定分歧,但當下地緣因素相對錯綜複雜,市場不確定性或逐步加大。但美聯儲從加息轉向降息的方向明確,美元指數長期上行空間有限,黃金長期投資機會突顯。

工銀瑞信基金錶示,目前十年期美債收益率上漲至5%左右,未來空間仍難以判斷,但該利率水平較高概率已處於頂部,且由於對黃金的影響式微,使得金價與美債收益率同步攀升。儘管美債收益率或在高位持續較長週期,但未來一個季度美債長端收益率見頂的概率較高,黃金價格展望將相對樂觀。金價站穩2000美元後,黃金股將重新打開上行空間。

除美債利率外,前海開源基金的基金經理吳國清表示,各國央行持續購入黃金也是黃金價格上漲的重要推動力。據世界黃金協會統計,全球央行黃金儲備淨購買量繼2021年暴增80%之後,2022年金價整體承壓的背景下逆勢大漲167%,全年淨購買量達到1135.7噸,創出僅次於1968年以來的第二曆史高位。最新的黃金協會調研表明,受訪的大部分國家在未來一年將繼續增加黃金儲備。目前各國央行的買盤佔據了黃金市場25%的購買比例,將成為金價上漲的一個重要推手。

另外,吳國清還說到,近年不少國家和區域在結算貨幣領域出現了加速去美元化趨勢。雖然美元仍然佔據著全球結算貨幣將近50%的比例,但是隨著美國國家實力和信用度的逐漸下降,以及世界格局的多極化、區域化和對立化,去美元化在中長期將成為一個全球趨勢,這也將推動以美元計價的黃金緩慢上漲。