公司簡介

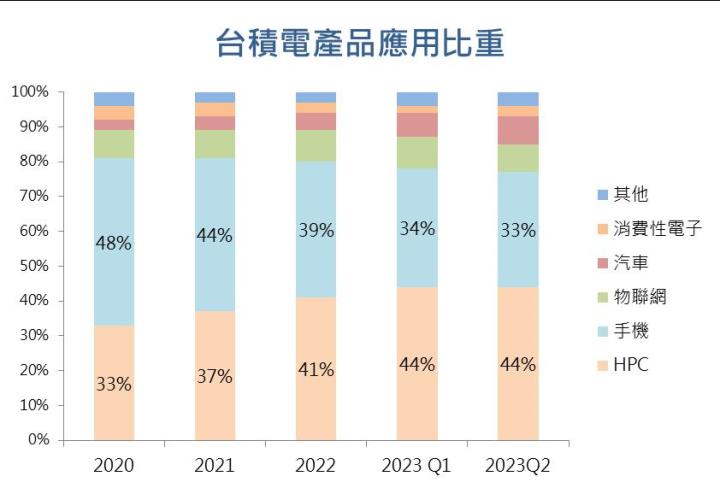

台積電(2330)為全球晶圓代工龍頭,公司2023 Q2產品終端應用以高效能運算(HPC)、智慧型手機為主,分別佔公司營收比重44%、33%,生成式AI帶動AI狂潮,AI整體需求強勁,台積電HPC領域快速成長,佔比從2020年的33%大幅提升至2023 Q2的44%,看好AI、HPC晶片持續扮演台積電中長期營運主軸。

Q2獲利表現優於財測上緣!

台積電此次法說公告23 Q2財報,營收157億美元(折合台幣約4809億元),季減6.2%,年減13.7%,符合上次財測預期。台積電23 Q2毛利率54.1%,季減2.2個百分點,年減5個百分點,優於Q1法說財測上緣的54%,營業利益率42.0%,優於Q1財測上緣41.5%,在獲利表現優於預期的帶動下,台積電EPS 7.01元,優於市場預期的6.8元。

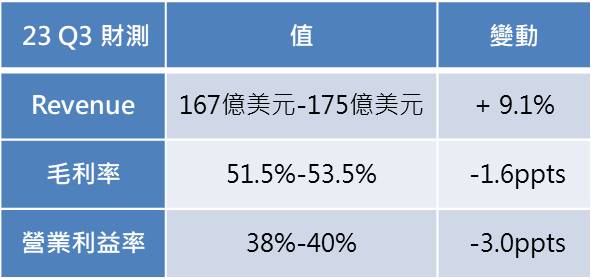

Q3財測營收中值171億美元,季增9.1%。

台積電公告23 Q3財測,營收介於167億美元-175億美元之間(以匯率30.8元計算,約為台幣5144億元-5390億元),以中間值171億美元計算,季成長幅度9.1%。毛利率部分,公司下修毛利率至51.5%-53.5%,營業利益率下修至38%-40%,以中間值計算,季減分別為約1.6/3.0個百分點。在全年營收部分,台積電預估全年營收年減幅度10%,儘管出現年營收下修,但其實觀察市場先前對於台積電全年營收預期,下修成市場共識,年減10%符合市場預期,在產品需求部分,台積電表示AI整體需求強勁,AI仍將是目前產業最重要成長動能,看好在AI帶動下,能達成之前預期年複合成長率將達15-20%的目標。

AI扮演台積電最重要成長動能!

台積電對於AI發展看法正向,AI將是台積電未來最重要的成長動能,台積電在半導體製程的領先技術成台積電搶進AI市場最大優勢,公司表示目前AI及大數據機器學習等領域約佔公司營收6%,未來5年台積電AI領域將以50%的年複合成長率加速成長,未來營收佔比約11-13%。

生成式AI帶動繪圖晶片(GPU)需求爆衝,全球繪圖晶片兩大廠輝達(Nvidia)、超微(AMD)皆為台積電客戶,上述兩大廠在繪圖晶片產品的市佔率高達96%,其中龍頭廠輝達更獨佔了90%的AI繪圖晶片市場。

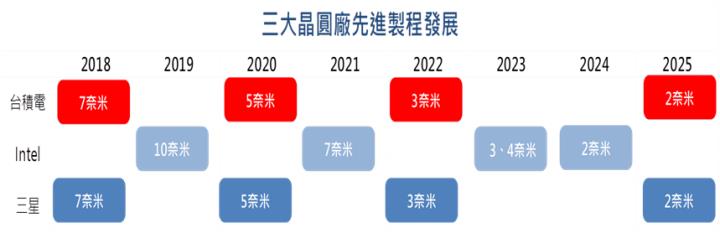

台積電先進製程技術及市佔率大幅領先同業,台積電無論在7、5、3奈米的量產進度都優於Intel、三星,市佔率更是讓競爭者望塵莫及,根據TrendForce資料顯示,2023年Q1晶圓代工市佔率前兩名分別為台積電、三星,但觀察台積電市佔率超過6成遙遙領先三星的12.4%,台積電與三星的市佔率差距正在不斷擴大。

目前Nvidia幾乎所有的先進製程晶片都交給台積電生產,AMD則是將所有晶圓代工業務都交給台積電,Nvidia不斷表示公司的資料中心產品需求能見度拉長數季,下半年將大幅拉貨,台積電將成最大受惠廠商。

台積電CoWoS技術獨步全球,產能加速擴充!

AI浪潮引爆,輝達的晶片產品大量採用先進封裝技術CoWoS(Chip on Wafer on Substrate),CoWoS需求暴增,台積電為目前市場上唯一擁有CoWoS封裝技術的廠商,除了輝達外,想打入生成式AI市場的各家AI應用領導廠商,如AMD、Google、微軟皆是台積電CoWoS先進封裝客戶。

台積電CoWoS設備產能滿載,公司正在加速擴充產能,目前預期2024年CoWoS設備新產能開出後,台積電的AI領域營收將迎來大爆發。

結論與建議

市場在法說會前就表示台積電將下修全年營收,法說會公布後整體下修幅度也符合市場預期,儘管短線股價可能反應2023全年營收下修影響,但最強題材AI應用成長快速,維持看好台積電中長期營運成長。

我們預估台積電2023/2024年營收2.11兆元/2.61兆元,EPS 31.2元/ 38.8元,整體而言,我們看好AI未來的高成長性,帶領台積電營運加速重返成長軌道,並認為台積電在技術上的領先地位,將能幫助台積電拉大與競爭對手的差距,看好在整體終端市場庫存調整完畢後,台積電營運將搶先重返成長軌道,本益比有望往18X靠攏,投資建議為買進!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險