【門診保險2023】9款門診保險大比拼 門診手術、癌症都有得賠 留意只限網絡醫生

發布時間: 2023/07/06 17:57

香港很多人因為沒有公司醫療保險,傷風感冒的時候需要自費去私家門診,少不免數百元起跳的診金。現時市面上有不少門診保險是獨立出售,有助港人降低醫療開支,除了普通科、專科、中醫門診外,部份更涵蓋X光診斷及化驗、物理治療、跌打,甚至是門診手術及癌症治療。

本文比較了市面9款門診保險,以便協助到大家選購到適合自己的產品,其中包括有: AIA友邦(註1)、Blue、Blue Cross 藍十字、Cigna信諾、HK Life香港人壽、Prudential保誠、YF Life 萬通、Zurich 蘇黎世。

首先簡單比較各份門診保險之基本保障及保費。

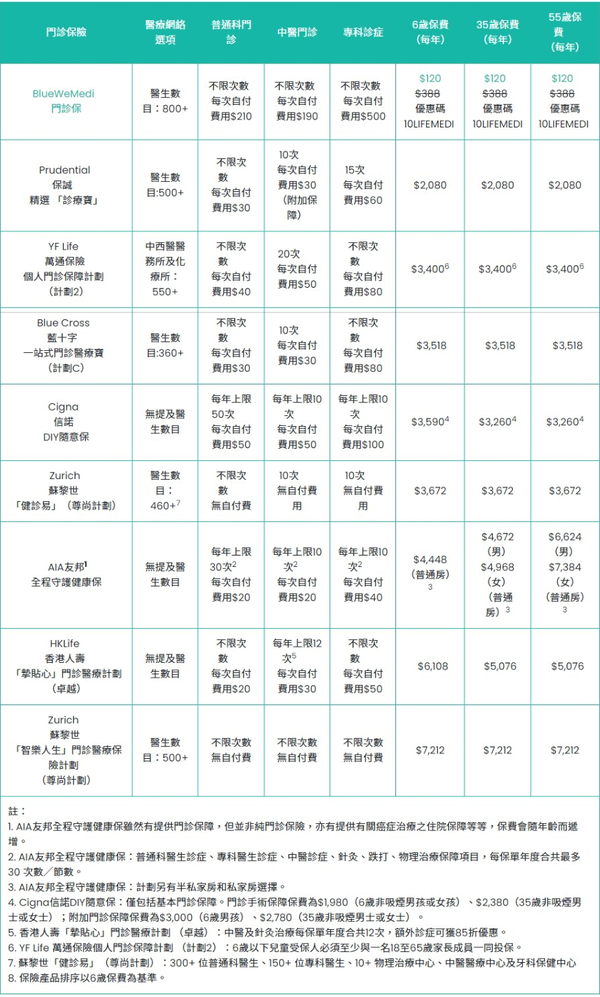

圖表1:門診保險比較(醫療網絡、普通科門診、專科診症、中醫門診)

假設投保人為6歲、35歲、55歲非吸煙人士,並以下列產品中較高級別的計劃作比較

大部份設自付費 保費較便宜

首先介紹「自付費」這個專有名詞,顧名思義就是自己需要承擔的費用。如果購買了設有自付費的醫療保險,投保人需要先支付自付費額度的醫療費用,超出自付額的部分再由保險公司負擔。

以表1顯示的門診保險為例,普通科門診自付費從20港元到210港元不等。以本港頂級的私家醫療機構為基準作參考,養和醫院的平日日間普通診金費用為400港元。假設你購買了自付費為210港元的門診保險,每次門診你只可以向保險公司索償190港元。因此,在選購不同自付額的門診保險時,受保人應考慮平時到診的診所價位,計算一下相關門診保險能否保障在扣除自付費後的診金。

投保人亦要留意保費及自付費的關係,簡單來說,自付費越低,保費越高,反之亦然。以35歲非吸煙人士為例,蘇黎世「智樂人生」無論是普通科、專科、中醫,自付費均為零元,兼沒有問診次數限制,保費高達7,212港元。心水清的朋友,當然要預計年內睇醫生的次數,方知門診保險是否划算。

只限網絡醫生

值得注意的是,雖然門診保險有助降低門診花費,但有關醫療服務僅限於網絡醫生,消費者投保前宜向保險顧問或客戶服務員查詢網絡醫生名單,看看自己平日幫襯的醫生是否在名單之上。

門診保險保費方面,成人35歲至55歲的保費多數沒有分別,但小朋友保費有機會較成人高,如圖表1中信諾及香港人壽計劃。而友邦全程守護健康保包含癌症治療及康復惠益,所以保費亦隨年齡上升。

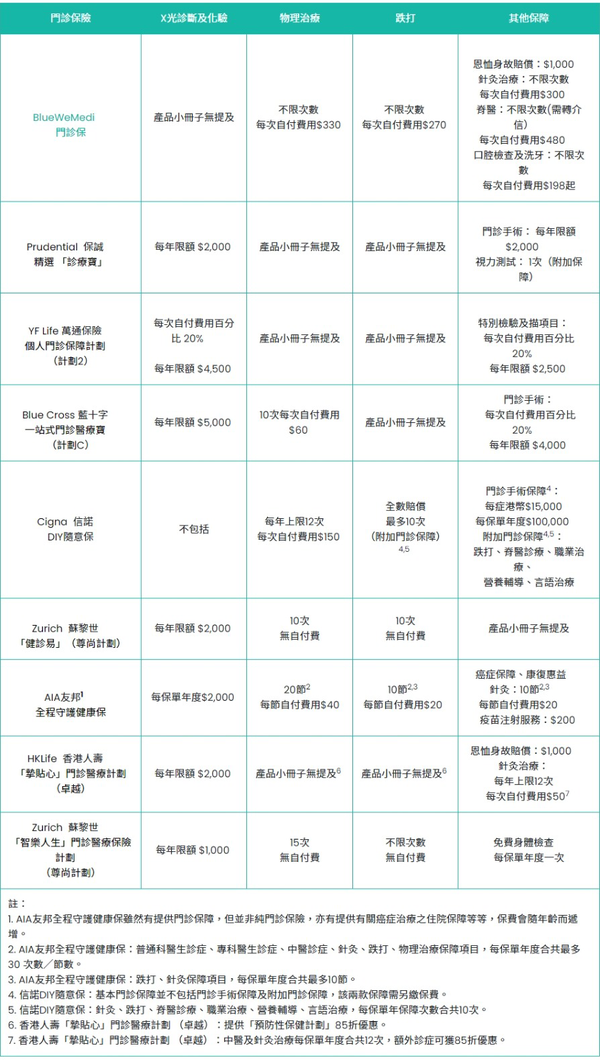

在看完基本保障後,我們再看看下表不同門診保險的額外保障。

圖表2:門診保險保障比較

以下列產品中較高級別的計劃作比較

門診以外的附加保障

部分門診保險都附有物理治療及跌打保障,常做運動的朋友可以留意。此外,門診亦加添不同的保障元素,當然保費亦有可能提高。例如:

- Blue提供牙科服務,涵蓋口腔檢查及洗牙。

- 蘇黎世「智樂人生」設有每年有一次免費身體檢查。消費者要留意其身體檢查項目是否適合及足夠。

- 藍十字、信諾、保誠將保障延伸至門診手術(須經網絡醫生建議)。常見手術門診包括腸鏡、割痔瘡等。上述產品賠償金額較高者為信諾,每症保障15,000港元,每保單年度上限則為10萬港元。消費者於進行門診手術前,宜先了解清楚賠償是否足夠。

- 友邦全程守護健康保更提供癌症保障。以普通房為例,每年賠償限額為20萬港元,終身限額則為60萬港元,包括全數賠償癌症治療,並提供每日400港元住院現金惠益(最多90日)等等。

只有少部份產品提及視像診症

隨著視像診症日漸普及,不少人選擇網上睇醫生。9款產品中,只有蘇黎世「健診易」(尊尚計劃)(下稱「健診易」)提及可以索償視像診症。另外,亦有保險公司與醫療機構合作推出網上睇醫生服務,包括Blue Cross和Dr. Go、信諾與Teladoc、保誠及MyDoc,但其門診保險未有提及可否索償。保單持有人如想使用「遙距睇醫生」的服務,宜先向保險公司了解產品是否涵蓋,以免爭議。

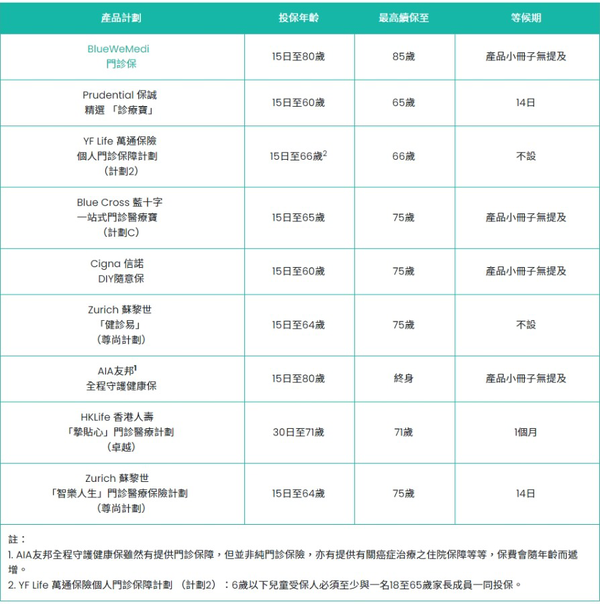

門診保險也設有不保事項

與其他保險一樣,門診保障亦設不保事項,常見例子包括因先天性缺陷或疾病導致的治療、與美容有關的治療、蓄意自我毀傷、與懷孕、流產、墮胎有關的治療及慢性疾病。當投保人本身存在已有疾病的話,或屬不保事項之列。消費者除了需要留意「不保事項」之外,還需要注意「投保年齡」、「最高續保年齡」、「等候期」,詳情請參閱以下表格。

圖表3:門診保險比較(投保年齡、最高續保年齡、等候期)

門診保險「門診」 VS 「入院前後門診」

不時有讀者混淆門診保險的「門診」,與住院醫療保險所包含的「入院前後門診」之分別。其實入院前後門診是指與住院有關的門診,舉例,陳先生入院照腸鏡前30天向專科醫生了解手術,可獲住院保險賠償;而同期陳先生感冒到普通科,則不屬住院保險範圍,但可經門診保險索償。

註:

1. AIA友邦全程守護健康保雖然有提供門診保障,但並非純門診保險,亦有提供有關癌症治療之住院保障等等,保費會隨年齡而遞增。

2. 本文最後更新日期:2023年6月28日。

【文章來源:10Life;原題:【門診保險比較2023】9款產品大比拼 普通科、專科、中醫 收費及保障全披露】

10Life是個保險比較平台,為用戶提供專業及中立的保險資訊。10Life團隊有精算師、保險產品專家及醫生顧問,致力解構各種複雜的保險產品。我們着重對消費者重要的因素,釐訂保險產品的評分準則,透過客觀的數據分析,計算出保險產品的評分。

=====

理財真實個案分析,立即免費下載《香港經濟日報》App

撰文 : Chris Pun 10Life總編輯

欄名 : 保險解碼