美國聯準會(Fed)2023年最後一次利率決策會議,傳遞結束升息、明年降息 3 碼的訊號,美股道瓊創下歷史新高、美債價格同步大漲,本次會議有哪些重點關注?

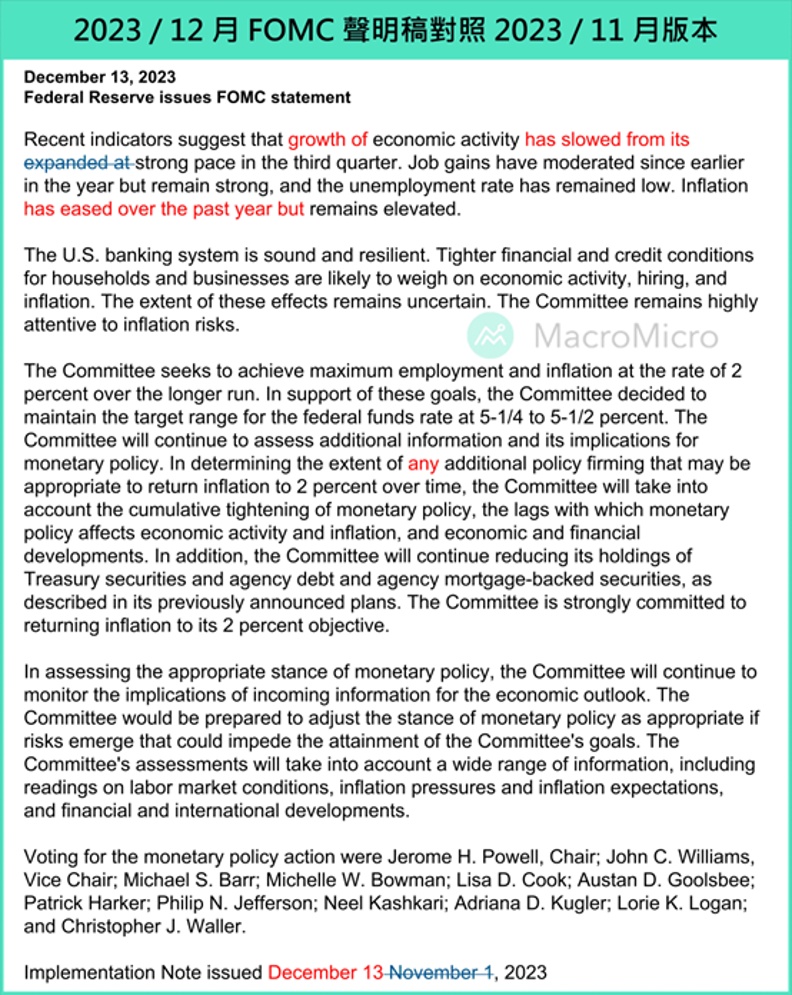

一、 12 月 FOMC 維持利率不變,聲明稿新增經濟增速放緩論述

本次會議聯準會票委全員同意維持利率在 5.25 ~ 5.50% 區間,聲明稿更改 3 處:1. 新增經濟活動已較 Q3 放緩、 2. 新增過去一年通膨已放緩,3. 在利率指引新增一詞,稱將考慮需要的「任何」額外緊縮程度,上述三者被市場解讀為升息立場明顯軟化,我們摘要如下:

▌ 經濟與通膨看法:新增經濟、通膨「放緩」論述

本次聲明稿強調,近期美國經濟活動有從 Q3 強勁增速放緩的跡象(原文:has slowed from its strong pace...),而新增就業人數維持溫和(Moderated)、失業率保持低位,並在通膨論述段落新增過去一年有所放緩的措辭。

▌ 利率前瞻指引:新增「 any 」一詞

利率前瞻指引段落,本次會議大致沿用過去以來「委員將評估更多信息及其對貨幣政策影響」的論述,不過在這句話中,新增「 any 」一詞,表示將考慮需要的「任何」額外緊縮程度,為 6 月以來首次對前瞻指引作出改動,而 Powell 後續於記者會表示主要為了在委員軟化升息態度的過程中,保留貨幣政策彈性。

▌ 貨幣政策敘述:縮表持續進行,維持控制通膨的強力承諾

聯準會票委全員通過維持利率不變,將基準利率保持在 5.25 ~ 5.50% 區間,並會繼續減少聯準會持有的美國國債、機構債以及 MBS,如去年 5 月聲明發佈《聯準會縮減資產負債表規模計畫》中所述,維持強力承諾(strongly committed)使通膨回落至 2% 目標。

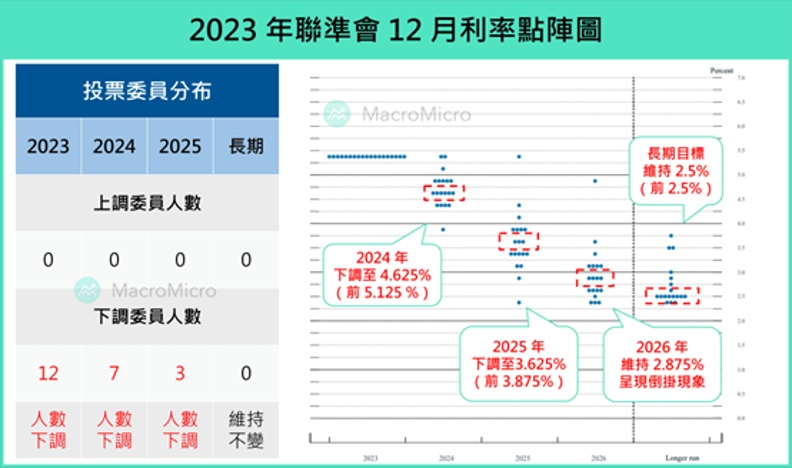

二、利率點陣圖顯示明年可能降息 3 碼,本次升息循環已經結束!

最新 12 月利率點陣圖中,2024 年有高達 7 位委員下調,使得中位數下修 2 碼至 4.5 ~ 4.75% 區間,傳遞明年降息 3 碼的可能性,同時 2025 年亦有 3 位委員下調,使得中位數下修 1 碼至 3.5 ~ 3.75%。長期方向未改變,2026 年委員落點中位數 2.875%、長期利率 2.5%,表示限制性政策利率將隨通膨放緩,而有逐漸下調的空間。

整體來看,明年利率預估委員分佈的大幅下調、延續倒掛,傳遞聯準會多數委員認為本次升息循環已經結束,同時細看點陣圖分佈,可發現本次 19 名委員中,有 16 名預計明年利率會降至 5% 以下,也就是至少降 2 碼,而有 11 名、佔比 53% 的委員預計至少降 3 碼、佔比 26% 委員預計至少降 4 碼,相較過去態度明顯偏鴿!

三、 聯準會同步下修明年經濟及通膨,傳遞軟著陸及預防性降息情境

本次聯準會經濟預測報告(SEP)雖上調 2023 年 GDP 預測值至 2.6%(原 2.1%),但針對 2024 年 GDP 年增預估則下修至 1.4%(原 1.5%),並且在失業率預估維持 4.1% 的同時,下修 2024 通膨至 2.4%(前 2.5%)、核心通膨 2.4%(前 2.6%),傳遞通膨放緩速度超過聯準會原先預估,美國經濟高機率軟著陸,未來將有預防性降息空間的情境。後年及長期的經濟、失業率預估則變化不大,預計 2025 ~ 2026 年經濟恢復長期平均增速,2026 年通膨達到長期目標。

▌ 近 4 個年度聯準會預期(2023 ~ 2026):

上修今年、下修明年 GDP,2023 ~ 2026 預測值:2.6%(原 2.1%)、 1.4%(原 1.5% )、 1.8%(原 1.8%)、 1.9%(原 1.8%)。

維持 失業率 預估,2023 ~ 2026 預測值:3.8%(原 3.8%)、 4.1%(原 4.1%)、 4.1%(原 4.1%)、 4.1%(原 4%)。

下修 PCE 物價 增速,2023 ~ 2026 預測值:2.8%(原 3.3%)、 2.4%(原 2.5%)、 2.1%(原 2.2%)、 2%(原 2%)。

下修 核心 PCE 物價 增速,反映核心通膨下降趨勢看法不變,2023 ~ 2026 預測值:3.2%(原 3.7%)、 2.4%(原 2.6%)、 2.2%(原 2.3%)、 2%(原 2%)。

政策利率 2024 ~ 2025 年均下調,預估聯準會明年將進行預防性降息,2023 ~ 2026 預測值:5.4%(原 5.6%)、 4.6%(原 5.1%)、 3.6%(原 3.9%)、 2.9%(原 2.9%),長期利率則維持不變 2.5%(原 2.5%)。

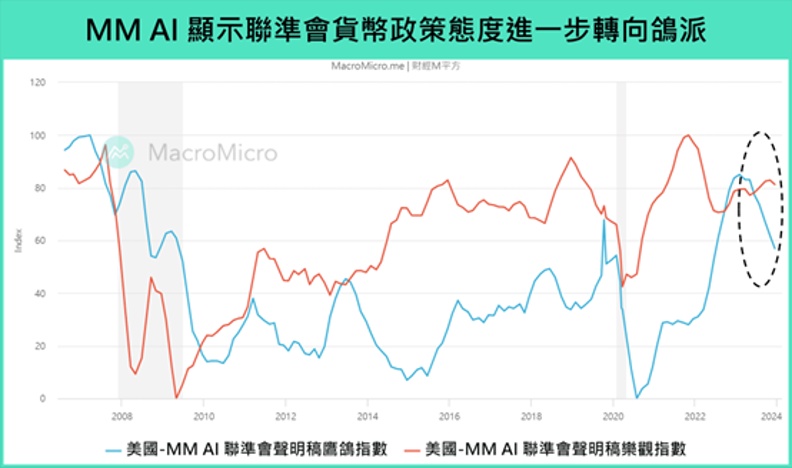

M平方也透過 AI 計算的 MM 聯準會聲明稿指數 顯示,12 月 FOMC 會議中,聯準會樂觀預期變化不大,但鷹派指數大幅往下,顯示資金面(鷹派往下)、基本面(經濟預期)支撐的趨勢並未改變。

更完整的解析都統整在財經M平方網站上,立即閱讀!