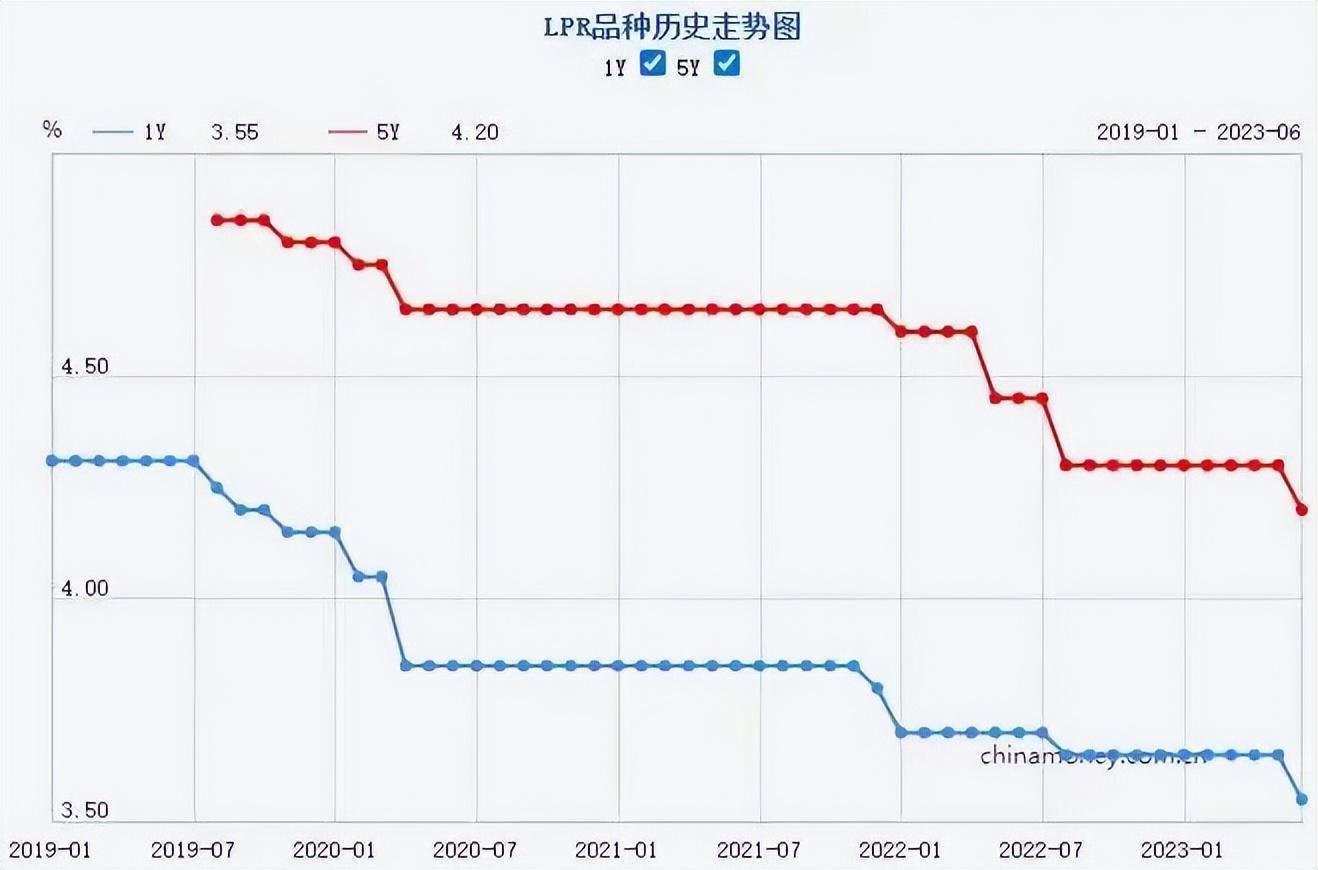

刚刚,中国人民银行公布最新LPR报价。

2023年6月20日贷款市场报价利率为:

1年期LPR为3.55%,5年期以上LPR为4.20%,以上LPR在下一次发布LPR之前有效。

五年期LPR下调10个基点

本次降息,早有风声传出。

在连续9月保持按兵不动后,LPR终于再次迎来新变化!这是今年以来首次降息,买房成本将进一步降低。

首先要明确一个概念:新的LPR形成机制是在MLF利率基础上加点形成的,LPR=MLF利率+加点。LPR要变动,要么MLF变动,要么加点变动(具体可查阅 今天的降息,对购房者意味着什么?)。

6月13日,央行突发公告,当天开展的20亿元7天期逆回扣操作利率,从2%降至1.9%,两天后又把中期借贷便利利率(MLF)调低10个基点。随着MLF利率下调,市场对于LPR下调的高预期在本月终于实现。

本次LPR下调后,房贷基准利率创下近30年新低。

LPR下调后,成都买房成本省多少?

LPR下调和购房者最直接的关系就是将节省买房成本。

经过多轮调整后,购房者的利息支出终于来到历史最低点:

2021年,全国都处于楼市的一个亢奋期,因为贷款的供不应求,各个银行纷纷加点,成都不少购房者的购房利率在5、6字头的高位,成为买房不能承受之重;随后是2022年,LPR下调了3次。这一年买房的人和前一年相比利息省了不少。

具体来看,1月,5年期下调5个基点;5月5年期下调15个基点;5年期下调15个基点,购房者终于迎来买房利率普惠。

这里我们主要聚焦成都。

目前成都首套房主流最低利率为4.1%,今天LPR再下调,也就是说成都房贷利率大概率最低可到4%,距离“3”字头房贷利率仅一步之遥。

△ 图片来源于 安居客成都

那么成都人买房能省多少钱?这里我们可以来算一笔账。

以成都总价300万、贷款30年、等额本息来计算,若按照2022年初成都首套房4.3%的利率计算,需要支付利息约为164万;若按照本次下调LPR和降20个基点后计算,需要支付利息约为151万,可以节省约13万利息。

本次LPR下调主要利好这些人

本次LPR下调,对不同的购房人群的影响也是不一样的。

01 尚未购房的购房者

主要利好尚未购房人群,如果赶上这次低利率上车,将省一笔钱。

02 存量商业性个人住房贷款

▋如果已签约但还没有放贷,则可赶上新利率。

▋如果已经放贷,对于选择固定利率的,月供不会受到LPR调整影响;

这里特别强调一下:

对于选择“5年期LPR利率+地方加点基数”的浮动利率的,不会立即生效,而是将依据个人与银行签订的贷款合同中约定的利率重定价日后才会下调(具体参考自己的贷款合同细则哦)。

△ 图片来源于网络

目前市场上不同银行对重定价周期有不同规定,但目前多数银行是每年1月1日按照当时的LPR重定价,这时每年1月份选择浮动利率的人群月供会发生变化。

因此,本次LPR调整,不会立即影响这部分人月供数额,而要到2024年1月1日才会按照当时最新的报价,确定房贷利率。

毛磊2023-06-20 11:47:57来自四川省

毛磊2023-06-20 11:47:57来自四川省