美国留学保险怎么买?

35 个回答

校外保险怎么选?

- 一是保险政策,看保险政策说明。

- 二是医疗网络,看保险公司类型和大小。

理论篇:当我们选保险时我们看什么?

一、保险政策Policy Brochure

总的来说:自付额要低,赔付比例要高,共付额要低, 最高自付限额要低,最高赔付限额要高,赔付限制要少。

美国和中国医疗体系区别很大:医疗费用高到离谱,保险公司只赔一部分。好消息是,美国的医疗设施和服务还是很棒棒的。

保险的保单文件一般叫做Policy Brochure,查看的时候需要注意一下几个方面:

- 自付额Deductible

在保险公司开始赔付前,投保人自己要先给付多少钱。自付额一般是按照每年(Policy Year)计算的,也就是说一年内给够这笔钱就不用再支付。但是也有少数比较坑的保险公司是按照每次计算的,每次看病都要给。

自付额低于$200比较好,高于$500的话就非常坑了。 - 赔付比例Co-insurance

保险公司给医疗费赔付的百分比,通常留学保险都是80%,比较好的是90%。 - 共付额Copayment

对某些特定项目(医生问诊、处方药等),每次看病时自己需要支付的一定金额,类似国内的挂号费。比方说医生问诊,通常看一次要缴$20-$40共付额。

举个例子,如果你买了保险,头一次找医生,做了一个TB Test。 医生问诊的费用是$500,TB Test的费用是$500。买的保险自付额$100,赔付比例80%,医生问诊的共付额是$20。

你需要支付的费用是:

医生问诊支付费:($500-共付额$20)*赔付比例20%+共付额$20=$116。

TB Test费用:($500-自付额$100)*赔付比例20%+自付额$100=$180。

总共自付$296,保险公司为你赔$704。

是不是觉得贵得肉疼?但是一般比较大的保险公司(例如UnitedHealthcare、Aetna)都和医院有合作,看病给折扣。支付的钱也按照折扣价计算,有时候$100就能搞定。

另外,比较好的保险都有最高自付限额,看病再贵也不至于倾家荡产。

- 最高自付限额Out-of-Pocket Maximum

这个政策可以说是美国保险的良心。只要你在一年里自付够一定数额的钱(一般是几千美金),保险公司就开始100% 赔付医疗费。

比方说之前那个收到斯坦福医院$170万账单的女生。如果她买的保险最高自付限额是$6350。那么只要她交这几千美金,剩下的钱保险公司都会搞定。 - 保额Overall Maximum

中低端的保险计划一般没有Out-of-pocket,还会有保额限制,也就是保险公司总共愿意赔多少钱。要注意看是每次生病的保额限制,还是每年的限制,还是终生限制。 - 赔付限制Exclusion

保险好坏的分水岭,就在于保险不包什么。

好的医疗保险:“我们不包牙科、整容、变性手术……”

差的医疗保险:“住院每天只赔$1200,手术每次只赔$1000,处方药我们是不包的哦……”

保险行业竞争激烈,有的保险公司为了压低价格,在政策里加了很多赔付限制。

所以建议仔细研读小册子里的Exclusions条目。如果非常花钱的项目(急诊、手术、住院等)有明确的赔付限制,就意味着如果在美国遇到重大事故,保险公司不会给你多少的保障。

著名的 “手术住院4万刀,保险只赔$7000”案例就是赔付限制的产物。因为ISO的Silver保险住院只赔$1300/天,手术只赔$1000/次,剩下的几万美金都要投保人自己出。

二、医疗网络Network

医疗网络就是保险公司在各地的合作医院体系,它决定了你能上哪儿看病,上哪儿看病便宜。

保险计划根据医疗网络类型不同,分为4种:

- Exclusive Provider Organization (EPO)

在合作医院看病才有保障,急诊除外 - Health Maintenance Organization (HMO)

在合作医院看病才有保障,看专科医生需要主治医师推荐函。 - Point of Service (POS)

在哪儿都能看病,看专科医生需要主治医师推荐函。 - Preferred Provider Organization (PPO)

市面上最常见的类型,哪里都能看病,但是合作医院看病保障更多。

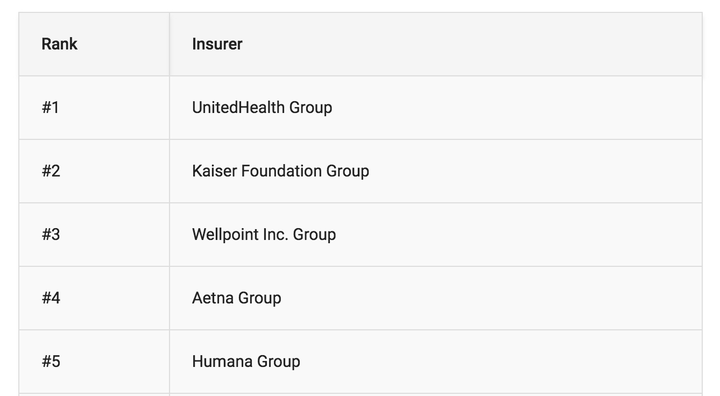

保险公司区别不仅在于医疗网络类型,也在于医疗网络大小。有的保险公司合作医院少,看病很不不方便。建议同学们买大公司的保险。

USNEWS杂志在2013年发布了美国医疗保险公司排名:

实际篇:美国几家常见留学保险对比

Student Medicover保险

推荐度:★★★★

保险价格:$565-$1303

推荐计划:Prime、Elite

虽然保险公司比较新,身边很多朋友买的都是SM,楼主因为OPT快要过期了就没买啦。SM其实是United Healthcare的经销商,简单来说买的就是United Healthcare的保险:保险政策、保险卡、医疗网络、理赔、App全都是United Healthcare的,所以还是相当靠谱的。

不推荐SM保险的Basic和Preferred,因为没有最高自付限额。但是Prime和Elite性价比还是非常高的,尤其是Elite,自付额只要$50,还赔付90%,性价比难得的高。

优点:

- 医疗网络、保险理赔、用户网站都由UnitedHealthcare管理,非常靠谱

- 学校医院看病优惠:免除自付额与共付额,按照网络内医院赔付

- Prime以上计划包括体检、疫苗,有最高自付限额

- Preferred以上计划赔付限制较少

- 自付额非常低:$50-$100

- 中文客服

缺点:

- 不包括校季比赛运动受伤

- 某些学校校医院看病需要先垫付,后理赔

PSI保险

推荐度:★★★★

推荐计划:Platinum

价格:$438-$1960

和SM一样,PSI也是United Healthcare的经销商,靠谱度非常高。

虽然提供多款计划,但是只推荐Platinum,因为Silver赔付限制较多、Gold没有最高自付限额、Platinum Plus与Diamond价格太高。

PSI保险可以自己选择自付额,但是不推荐选$500、$1500的计划。虽然看起来可以节省几十、几百美金,但这就意味着看病时要先支付高达$500-1500的费用,保险公司才会开始赔付,得不偿失啊同学们。

优点:

- 医疗网络、保险理赔、用户网站都由UnitedHealthcare管理,非常靠谱

- 学校医院看病优惠:免除自付额与共付额,按照网络内医院赔付

- Gold以上计划包括体检、疫苗

- Platinum以上计划赔付限制较少、有最高自付限额

缺点:

- 可以自选自付额,提供多种计划,看起来灵活性是很强,但是除了platinum以外要么太贵,要么不够好。

- 某些学校校医院看病需要先垫付,后理赔

- 没有中文客服

学校保险

推荐度:★★★

价格:$1500-$3500

学校保险优点是可靠性高,在学校看病很省事,缺点是价格昂贵、性价比低。许多学校保险其实和SM Prime或者PSI Platinum差别不是很大,但是价格却高了将近$1000。如果学校允许你不买学校保险,推荐大家买校外保险。

以下情况推荐购买学校保险:

- 学校不让waive

- 年龄25岁以上,校外保险价格可能会比学校保险更贵

- 对美国医疗制度非常不熟悉,平常只去校医院看看感冒

- 非常有钱,想要为学校贡献经济实力……

迪安保险DIANins

推荐度:★★

推荐计划:Blue

价格:$346-$987

DIANins为国际学生提供3款计划,但是Green和White都比较坑。一来医疗网络是First Health,在美国知名度很低。二来保险政策里有很多赔付限制,比方说救护车每趟最高赔$400,然而美国随便一趟救护车费用就是$1200-$1500,大部分钱都要自己出,而且Green计划每次看门诊自己都要自付$90。

Blue计划性价比还不错,用的是Aetna的医疗网络,但是保险理赔是由Global Benefits Group, Inc.管理的。保险赔付比例是80%,门诊急诊救护车这些基本项目都没有太多限制。注意购买时要选$250的自付额,不然看病就要多交很多钱啦。

优点(仅针对Blue计划,因为另外两个计划实在太差了)

- 学校医院看病优惠:免除自付额与共付额,按照网络内医院赔付

- 原籍国(中国)有$1000的赔付额度,可以用于中国看病。

- Blue计划含最高自付限额

- 中文客服

- 可以按天购买,灵活性高

- 赔付限制较少

缺点

- 为了压低保险价格,刻意抬高自付额($250-$500),有点诓骗学生的感觉…实际上价格跟SM和PSI差不多。建议比较价格的时候加上自付额一起算。

- Policy Brochure没有写明具体的赔付限制,不确定会不会赔付某些特殊项目。

- 不确定是否包含预防性治疗(体检、疫苗)

- 理赔由Global Benefits Group, Inc.管理,是一家比较新的公司,不确定可靠性

ISO保险

推荐度:不推荐

推荐计划:无

价格:$372-$552

ISO保险在留学生之间算是知名度最高的了,但是名声也非常不好。看到保单的时候,楼主的心情是复杂的。ISO提供3款保险:Silver、Gold、Secure,另外提供一些学校订制的保险。

不推荐原因:

- 医疗网络:First Health医疗网络,美国知名度低。

- 大量赔付限制:Silver、Gold计划几乎每一项都有赔付限制。Silver住院最高赔付$1300/天,手术最高赔付$1000/次,处方药最高赔付$100/次……美国住院手术这些动辄就是几千几万美金,ISO很可能就只赔你几千了

- 高共付额:Secure计划赔付限制少了一些,但还是不靠谱:学校看病自付$45/次,校外门诊自付$90/次,不包体检、疫苗,赔付上限$50万/次。

- 高自付额:ISO计划为了满足学校要求,给每个学校订制了不同的保险,但是并不推荐。例如UC学校的订制保险ISO-Share for University of CA System,虽然只要$900/年,但是自付额居然是$1250。也就是说学生自己要支付$900+$1250=$2150,保险公司才开始赔。

总结

- 推荐保险计划:

Student Medicover Prime、Elite

PSI Platinum($100自付额)

DIANins Blue($250自付额) - 先查询学校保险是否可以waive,再选购一份性价比高的校外保险

- 浏览保险条款,购买后联系客服了解售后服务

- 不要买自付额超过$300的保险计划

- 不要贪便宜,校外保险真的是一分钱一分货的

最后祝大家在美国身体健康,一切平安。

当我们拿到女神校的offer时,

那可真是春风得意马蹄疾,一日看尽长安花。

但当我们看到学费账单的时候:

仔细一看,别的似乎貌似合情合理,

不过四五千刀的保险费?这保的是金子吧?

为什么会这么贵?(小编收集来的资料)

一、医生数量被严格限制:

贵,最直观体现在美国医生的薪酬上。美国医生的收入是欧洲同行的两倍。美国医学会对于医生执业设定了非常高的门槛。

在美国要成为医生,首先得先拿一个理学的学士。然后参加10%左右的医学院考试。在医学院再读至少4年,考取美国执业医生资格证后,还要依据不同专科的要求,熬过3到7年不等的住院医生阶段。

美国医学会对医生资格的严格限制,表面理由是保证医疗质量,保证患者利益,但供需铁律之下,入行门槛如此之高必然限制了供给数量,而需求增加则价格必然上涨。对于医生数量的管制,随之而来的是美国医生的高收入,以及加诸于患者身上的高收费。

二、天价赔偿与医疗责任险

再严格的培训体系培养出来的医生也不能保证绝不犯错。美国并没有专门的针对医疗责任的法律,针对医疗责任事故的诉讼,适用的是民法中的侵权。除了防范性医疗之外,天价赔偿风险逼着医生买医疗责任险,这肥了保险公司与律师,表面上伤害了医生,实质上伤害了患

者,医生被诉讼的风险会导致医生在诊疗收费中包含相应的风险溢价,最终吃亏的还是患者。

三、政府医保与急诊制度

什么钱花起来不心疼?答案是别人的钱。这个道理,可谓放之四海而皆准。

在美国,80%以上的人有某种程度的医疗保险。医保的来源可以是美国政府针对低收入群体,或特殊群体提供的保险计划,比如Medicare、Medicaid等。大部分则来自于雇主为雇员购买的医疗保险,亦有自行购买商业医疗保险的。随着奥巴马医改法案的通过,政府主导的保险将覆盖更多的人群。

四、保险公司需支付和学校的合作费。

学校合作的保险能成为学校官方指定的强制保险,通常这家保险公司要付合作费,而保险公司最终还是要盈利的,往往会把自己的合作费最后加到学生保险费上来。

(部分取自健康网)

解释完所以然,

这里开始教你如何节省了!

不过能不能省,

还要看你的造化,你自己学校的要求啊!

下图为某贵族学校的Waive 要求

如果可以Waive!

一生病就花掉半年的学费?

跟医生说两句话就是上百刀

不少人会说:买保险就好了

可是学校保险太贵

校外保险坑太多

到底怎么选!

小编接下来给大家介绍

几个评分最高的保险公司

还有买完保险后使用保险的流程

保险公司介绍

Blue Cross Blue Shield

美国蓝十字蓝盾医保组织是全美最完善的医疗保险服务机构之一,是美国联邦政府公务员医疗保险的首选。其医疗网络本身非常广泛,使用的医疗网络是Anthem Blue Cross Prudent Buyer PPO(没有指定的就医地点,相对自由随意),但是,需要特别注意的是再去校外看病时,要提前在学校医务室申请转诊证明。

其学生保险可在各州官网里购买。

优点:

- 报销比率高,包括疫苗和药费

- 和多所大学都有合作

- 个性化医疗,专科门诊

缺点:

- 无中文服务

Aetna

美国安泰保险金融集团是全球500强的公司,也是多家学校医院指定的合作伙伴。安泰医保基本上适用于所有的医院,去有合作的医院看病可以享受巨大的优惠,但是就算去没有合作关系的医院,依然可享受到不小的优惠。

Aetna还有自己的APP

app里有五个界面,分别是Find Care(搜索医疗护理,与网页版一样),urgent care(搜索不需要预约的医疗护理,用于紧急情况),claims(对账单的疑问),my coverage(我的保险项目),my prescriptions(我的处方)。app十分简洁明了方便,同时在最左侧的ID Card一栏你可以得到你的电子医保卡,可以离线保存也可以保存到你的apple wallet以便随时使用。

购买保险官网:http://www.aetnastudenthealth.com

优点:

- 有中文服务

- 有详细的保险介绍

(网址:http://aetnastudenthealth.com/coverU)

- 有方便快捷的app和中文服务

- 有专为各个学校设计的保险,购买流程简单

UnitedHealthcare

UnitedHealthcare是全美最大的医疗保险公司,旗下值得推荐的是Student Medicover保险。

它为留学生设置了四个不同的套餐,分别为:Elite、Prime、Preferred、Basic。

这四个套餐根据价格的高低给学生的福利也不一样。Elite和Prime的报销比率会高一些,自付额也会偏低。总体来讲,还是elite和prime性价比最高。

购买保险官网:http://www.smcovered.com

优点:

- 有中文客服

- 多种保险计划,多种选择

- 协议医院和诊所众多,容易找到接受student medicover的医院

(附近接受medicover的医院和诊所的网址:https://www.smcovered.com/page/find-a-doctor) - 很多大学接受student medicover,符合学校保险政策

PSI

PSI也是UnitedHealthcare的供应商,它的每款保险都是针对国际留学生们设计的,可以很方便的waive掉学校的保险,保险价格也低至每月30刀左右。但在报销方面会有一些麻烦。其可选套餐有 Platinum, Platinum Plus, Silver, Gold, Diamond。其中platinum赔付限制较小,价格较低,性价比高。

PSI还提供了价格低廉的Freedom Plan,包含许多福利:行李丢失赔偿,国内看病报销,还有重大疾病的理赔(购买保险后180天后生效)。虽然有低廉的保险费,但它最高报销上限却只有500美金。

优点:

- 为不同学校提供多种保险计划

- 流程简便

- 可以微信支付

- 一些套餐可按年/月/学期支付,灵活性强

缺点:

- 没有中文客服

- 最高报销上限较低

Care College USA

AG,是德国全球第三大的境外险公司,从1999年就开始从事保险服务。它的服务有全面的全球旅行险与全球留学生保险, 与很多学校都有合作,符合众多学校对校外保险的要求,每月收费97欧元。

优点:

- 保险种类多样

- 报销额度高

- 报销比率高

- 有多种语言服务

如何使用保险

1.去学生健康中心或者校医

2.如果校医推荐可以去找校外的诊所或者专科医生,如果情况严重,专科医生可以引荐(refer)你到附近的医院就医。

根据保险类型的不同,在哪里就医,怎么就医也会有特定的规定:

Exclusive Provider Organization (EPO) 必须在与保险公司有合作的医院看病。

Health Maintenance Organization (HMO) 在去看专科医生之前,需要家庭医生或者校医引荐。最好在与保险公司有合作的医院看病。

Point of Service (POS) 需要家庭医生的引荐来看专科医生,没有指定的就医医院。

Preferred Provider Organization (PPO) 没有指定的就医地点,相对自由随意。

想要找到和自己保险公司有合作的医院和专科医生,可以到保险公司的官网上去搜索,也可以在查找的时候讲清自己的额外需求(有中文服务等等)。

选好医疗保险计划并支付保险费后,保险公司会寄来一张保险卡(ID Card)。保险卡上会注有各种看病付费所需要的基本信息。平时申请放弃学校保险(insurance waiver),看医生,体检,买药都需要带上保险卡。

这是保险卡上的各类信息,5指的是每次去看医生需要自掏腰包的钱(家庭医生,专科医生,急诊),7指的是每次购买处方药自己需要支付的钱。

当你接受完治疗之后,将医保卡上的医保号交给医生,他们会自行和保险公司联系并商议报销价格。

保险公司会跟情况来决定最终的报销额度,最后医生会寄来含有你最终需要支付金额的账单(如果医生没有寄送账单,有可能保险公司帮你支付了全部的费用)。

Checklist

1. 保额(Overall Maximum)是多少

2.保险自付额是多少(deductible amount)

在公司报销之前,有一部分是需要自己首先垫付的

有些公司需要投保人付满全年支付额后,对剩下所有医疗开销进行报销。有些公司则是需要投保人每次看病先付自付额,超过自付额的部分会有相对额度的报销。每次支付的自付额是会比全年自付额低很多的。

3.投保人最高应付额(Out of pocket money)

在一年期限内,有的保险会设定一个投保人自己可支付的最高额度,如果之后的医疗费用超出了这个额度,保险公司会100%承担后来的费用。所以最高应付额越低越好。

4.共付比率是多少(Co-PaymentPercentage)

很多费用保险公司只会支付一定的比率,比如某项检查的开销只会得到80%的报销。

很多公司会根据医疗费用的不同而变化共付比率,比如5000块以上报销百分之90,三千到五千块报销百分之70,自付额之上3000之下,又报销百分之多少。很多不同疾病检查可以报销的百分比也不一样。

5. 明白保险覆盖的医院或诊所

每家保险公司都有对接的多家医院和诊所,在就诊之前需要确认自己去的那家医院的花费是可以通过保险公司报销的。

6. 用户评价

7.保险不承担的疾病和检查有哪些(exclusion)

8.保险时长,什么时候该更新

9.学校是否允许学生在外购买保险(是否有insurace waiver)

很多学校强制国际生购买医疗保险,但有时候学校的保险会比校外的高出很多。

P.S. 学校官网和谷歌上都会有学生医疗保险的规定和免除在校保险(insurance waiver)的具体要求。根据学校的指示就可以完成insurance waiver的表格了。

每个学校都有具体对校外保险的规定,比如对自付额的要求,保险公司的地址要求等等。

如果已经在外买好了保险,在缴纳学费时一定要注意学校没有额外地收取学生保险的费用。

Q & A

买了医疗保险还需要其他健康保险吗?

牙齿保险和视力保险是需要额外购买的,而且不同的医疗保险都会有不同的报销范围,有些疾病保险可能是不覆盖的。

购买学校的保险,可以捎带家人吗?

有些学校的学生医疗保险计划也包括家属保险。家属的保险费一般比学生的保险费更贵。

保险是否能够跟着人走?

校内保险如果转校是不可以跟着人转走的,可以向学校申请退费等等。校外的保险则不受转学影响。

买完保险后,去看病怎么付费?

1.医院或专科医生会直接和保险公司联系,双方针对诊疗花费进行价格协商,保险公司会将报销的金额直接打给医院。如果除去报销金额之外还有需要投保人支付的费用的话,医院会将一个完整详细的账单寄给你。

2.有些时候投保人需要先支付给医院相应的费用,给保险公司提交有关病情的资料,最后再由保险公司把报销的钱还给投保人。

一般医保需要覆盖哪些部分?

每个保险覆盖的范围大小都不一样,那么小编推荐的最基本应该覆盖到的就是:每年的体检费,专科医生的诊疗费,急诊和住院费用,处方药费用,孕检和生产费用,还有精神心理辅导费用。如果有额外的需求,到时候可以再找专门的保险购买。

是否可以购买国内保险?

很多学校要求保险公司在美国境内有实际办公室存在,如果国内的保险公司只在中国有办公室,不少学校是不允许学生购买此类保险的。

本文为原创文章,首发于「Panopath过来人」微信公众号。