郝氏控股再闖港交所,依賴五大供應商,資產負債率顯著上升

據港交所披露,近期,郝氏控股有限公司(以下簡稱“郝氏控股”)再次向港交所遞交招股書,擬衝刺香港主板上市,保薦人為豐盛融資有限公司。公司曾在2021年7月向港交所提交過上市申請。

郝氏控股是一家建築設備供應商,主要在香港及內地提供建築設備租賃服務及銷售建築設備。公司歷史可追溯至1983年,2015年公司將業務擴展至內地市場,並在廣東南沙設立據點,旨在捕捉內地(尤其是大灣區)建築設備租賃及銷售市場的增長。據華坊報吿,按2021年收益計,公司以6%的市場份額在香港動力能源設備及高空作業設備租賃市場中排名第二。

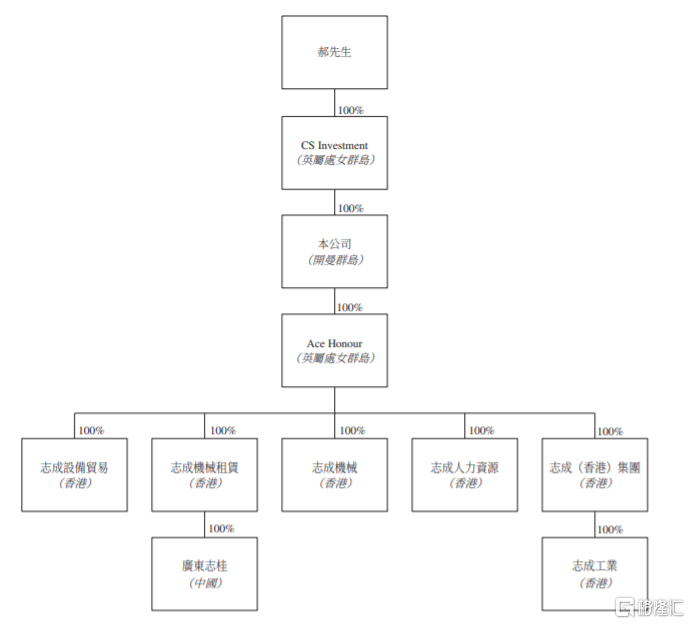

招股書顯示,公司控股股東為郝潤權,發行前,其全資擁有的CS Investment持有公司100%的股份。

發行前股權結構,圖片來源:招股書

本次申請上市,郝氏控股擬募集資金用於擴充集團香港租賃機隊中的動力能源設備、優化集團香港租賃機隊、使用國四建築設備升級集團中國租賃機隊、加強自有品牌產品開發及提升品牌營銷、安裝支持應用程序的集中式租賃機隊管理系統、僱用額外勞工、一般營運資金。

招股書顯示,截至2022年3月31日止三個年度及截至2022年9月30日止六個月,公司的收益分別約0.94億港元、1.29億港元、1.23億港元、0.52億港元,對應的期內溢利分別為3053.3萬港元、5057.3萬港元、3816.4萬港元、1500.6萬港元,業績存在一定波動。

主要財務資料,圖片來源:招股書

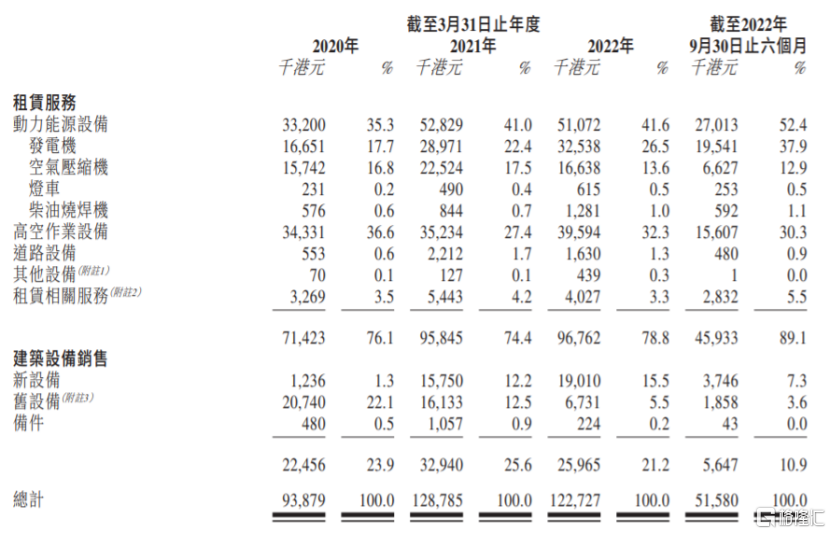

具體來看,郝氏控股的收入主要來源於租賃服務和建築設備銷售業務。其中,報吿期內,公司的租賃服務收益佔比在70%以上。

按業務分部劃分的收益,圖片來源:招股書

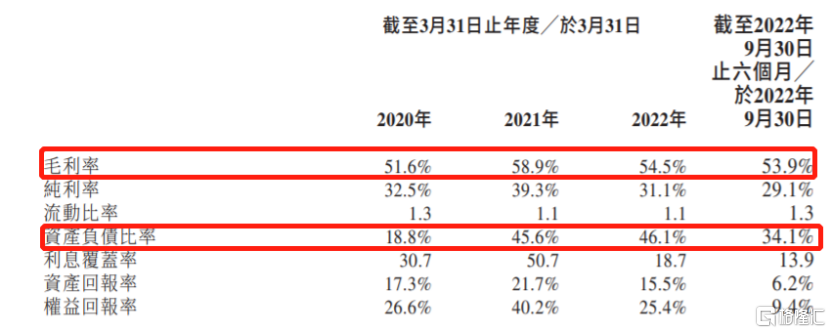

報吿期內,公司的毛利率分別為51.6%、58.9%、54.5%、53.9%,存在一定波動。資產負債比率分別為18.8%、45.6%、46.1%、34.1%,整體有所上升,其中2021財年,由於銀行借款及租賃負債總額增加等導致公司資產負債比率大幅上升。

主要財務比率,圖片來源:招股書

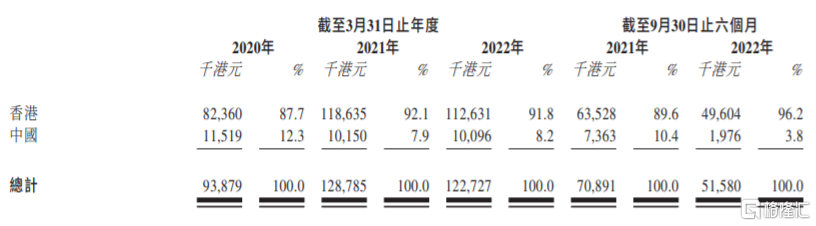

從銷售區域來看,報吿期內,郝氏控股超8成收入來自於香港,銷售區域集中度較高,而公司來自內地的營收呈下滑趨勢。

按地理位置劃分的收益,圖片來源:招股書

郝氏控股的客户包括建築公司、製造公司、教育機構、政府機構及其他建築設備供應商,公司的收入可能頗為依賴於客户獲批出項目的數量及規模,以及郝氏控股該等項目動用設備的數量,當客户完成建築項目中公司所參與的有關階段時,合作將會終止。而於往績記錄期間,公司並無與客户訂立任何長期租賃或銷售合約,也就意味着公司與客户的後續合作存在較大不確定性。

截至2022年3月31日止三個年度及截至2022年9月30日止六個月,公司與五大供應商的交易金額約為3300萬港元、6590萬港元、6100萬港元、1990萬港元,分別佔當期採購總額約89.4%、88.3%、89.1%及82%,供應商集中度較高。