美國總統大選前中國將收斂對台攻勢,但「灰色地帶」施壓持續、對台青年交流更趨強勁

我們想讓你知道的是

未來新任賴總統可能維持蔡總統的「維持現狀」兩岸政策,然中共灰色地帶行動,並不會停歇,共軍機、艦繞台、空飄氣球擾台等灰色地帶行動,就算兩岸加大了民間交流、溝通,甚至是在野黨與共產黨的接觸,均扭轉不了這個趨勢。

文:馬準威(淡江大學國際事務與戰略研究所助理教授)

前言

2024年對中共在處理台灣問題遇到的幾個變數,一是1月16日的台灣總統與國會選舉;二是台灣新任總統就職後及其後兩岸政策的變化;三是11月5日的美國總統大選,不同當選人所牽動的美中台三邊關係。這三個變數相互間有所牽連,而每一個節點都會帶來中共對台在戰術乃至戰略的調整。

目前已經確定的是台灣總統與國會選舉結果,中共必然已完成對此選舉結果的評估,方才出現2月24日中共中央對台工作會議的內容,加上3月中共國務院總理在兩會的工作報告涉台部分,能勾畫出年度中共對台政策主軸。

另4月10日的馬習二會,習近平講話,是對台的加碼演出。中共在520後的對台工作,應該不會超脫這三個文本的內涵,剩下來就是觀察520後台灣新政局的變化以及美中關係等因素,然審慎評估尚須時間,中共涉台系統目前應僅能依據此三份文件精神行事,而其對台可能作為,分述如下。

美國總統大選前,中共將傾向收斂對台攻勢作為

2024年11月美國總統選舉在即,對中共而言,若拜登(Joe Biden)持續執政,至少可維持美中競爭關係在可控範圍,亦即「競爭不走向衝突」。這對中共當前主要戰略目標在追求「中華民族偉大復興」較為有利。因此對習近平而言,如何避免自己行為導致川普(Donald Trump)選票增加,即為年度重要戰略。

倘習近平在台灣問題,採取過激手段,很容易被美國共和黨甚至輿論炒作「中國威脅論」,損及拜登在美中關係對中求穩政策方向的努力,即增加激進的川普陣營選票,在差距極小的選舉中,或使川普勝出,而此結局將為美中關係帶來巨大的風險,非中共所樂見。

因此,至美國總統大選前,中共對台採取相對溫和策略,會比片面升高台海緊張情勢更具合理性。那麼本來軟硬兩手的促統作為,硬的一手大概不好升級,剩下能做的會偏向軟的一手,促進兩岸融合發展即成為當前不刺激美國又能推進統一進程的可操作方案。

美中或已對520後台海情勢取得相互諒解

中共對台在「反外部勢力干預」方面,從其過往的主張來看,外部勢力所指就是美國。中共在觀察台灣的新任總統執政的政局時,會放在檢視美中關係的架構下思考。而4月16日深夜,中共國台辦官網發布新聞稿,證實國台辦副主任仇開明於4月15日會見美國務院亞太事務助卿康達(Daniel Kritenbrink)以及白宮國安會中國事務高級主任貝莎蘭(Sarah Beran)一行;根據美國國務院發布的新聞稿亦提到,美中討論了兩岸問題。此事緊接在4月初,美國在台協會主席羅森柏格(Laura Rosenberger)訪台之後,當時羅氏曾與賴副總統晤談。

合理的推判是,賴副總統已將自己未來的兩岸政策基調轉達給羅森柏格,從時間點看,美國國務院應對賴副總統在520就職演說有一定程度的理解,接著美國國務院官員罕見拜訪中共國台辦,從見完面後,雙方沒有出現各自分歧的表述來判斷,美中對於賴總統上台後的兩岸政策應該有理解,並且歧見不大。

中共對台灰色地帶行動施壓不會減緩

過往中共在台灣選舉前,通常會暫停在台海周邊的軍事活動,但以2018年台灣地方選舉為例,至今年1月16日我總統大選前後,中共卻不再暫停台灣週邊的軍事活動,連緩和的跡象都沒有。4月「馬習會」時,仍有中共軍機14架次、共艦6艘擾台,其中 6架中共戰機還越過海峽中線侵入我西南東南空域。中共對台硬的一手,完全依據自己的需求進行。兩岸儘管出現任何形勢的低盪,均不代表中共對台軍事威懾的手段與頻率會跟著下降。

從中共的邏輯來看,這樣的軍事威逼,是針對「一小撮台獨勢力」,但客觀來看,這更像是運用一個想像中的「台獨勢力」為藉口,遂行周邊軍事擴張。未來新任賴總統可能維持蔡總統的「維持現狀」兩岸政策,然中共灰色地帶行動,並不會停歇,共軍機、艦繞台、空飄氣球擾台等灰色地帶行動,就算兩岸加大了民間交流、溝通,甚至是在野黨與共產黨的接觸,均扭轉不了這個趨勢。只是在程度上,中共會多考量美國選舉因素,不會做出巨大改變現狀的作為。

中共將持續推動對台「交流」以促「融合」

從今年2月24日中共政協主席王滬寧在對台工作會議的講話、3月5日中共國務總理李強在全國人大開幕時的工作報告涉台部分,以及4月10日習近平在「馬習會」上習近平的講話綜合以觀,三篇對台政策的調性基本上高度一致,三篇都重申中共對台的基本原則像是,「堅持一個中國原則和『九二共識』」、「堅決反對『台獨』分裂和外來干涉」、「推動兩岸關係和平發展,堅定不移推進祖國統一」。至於在今年度須要推展的業務方面,三篇高度聚焦在「兩岸融合」或稱「交融」工作上。

習近平對這些空泛的詞彙有稍微說明,「將採取更有力措施積極推動兩岸交流交往交融,讓兩岸同胞在交流中交心,在交往中增信,促進心靈契合。」「促融」的動力在推進兩岸「交流、交往」,但若無法突破與對台交流的大門,則心靈契合不會發生,促統的結果也就不存在。

因此在馬習會上,習近平特別強調:「我們將採取更有力措施積極推動兩岸交流交往交融」,中共領導人的指示勢必產生引導性的政策力道,由於「馬習會」時間已接近520,判中共涉台機構早已啟動年度計畫,而隨著習近平的談話,中共官僚系統必然會加大兩岸交流力道,在520後則會產生一種路徑依賴,而基本維持加大交流、兩岸融合方向。

中共單方吸納式的對台青年交流更趨強勁

今年習近平在與馬英九會晤時表示,「兩岸青年必將大有可為,也必定大有作為。我們歡迎台灣青年來祖國大陸追夢、築夢、圓夢,持續為兩岸青年成長、成才、成功創造更好條件、更多機遇。希望兩岸青年互學互鑒、相依相伴、同心同行,跑好歷史的接力棒,為實現民族復興貢獻青春力量。」但中共對台工作會議與兩會工作報告,在對台青年交流這塊並未列於要項之中。

習近平可能是為了回應馬前總統帶著學生訪團會晤,所以特別提及兩岸青年交流。對中共官僚而言,依據習總書記強調的重點行事,是理性上的必然,換言之,在原本的加強兩岸交流項下,融入強調青年交流,接下來必然發酵。然中共對於己方學生赴台,似乎有所疑慮。

目前我方並沒有限制青年赴陸,但中共卻遲未放行陸生來。對我陸委會而言,這是種不對等關係,亦牽連到團客開放的對等性。中共的憂慮可能在此,過往來台就讀的陸生,在思維上很容易被台灣影響,造成中方對「開放」相對保守。但當前中共卻急切要拉升對台青年交流的力度,綜合結果將會造成中共「單方吸納」台青的力度變強,隨著中共今年推展對台交流,力道將會越趨明顯。

以RCEP關稅優惠為餌吸引台資赴陸

一年一度由中共主辦的「中國發展高層論壇」(CDF)在今年3月24日至25日北京釣魚台國賓館舉行。此被視為中共吸引外資的絕佳機會。過往此活動的主導者為中共國務院總理,今年卻破例的由中共總書記習近平親自領銜。此凸顯當前中國大陸的經濟發展動能不足以及外資出逃的困境,中共必須想方設法加大招商引資。故把招商引資與對台工作結合,會是種絕佳盤算,既可達成對台經濟促融,又能解決部分中國大陸總體經濟面臨的困境。

加上在今年1月中共商務部、中央台辦、國家發展改革委、工業和信息化部聯合發佈《關於經貿領域支持福建探索海峽兩岸融合發展新路若干措施的通知》,其中的一大亮點就是「支持福建用好《區域全面經濟夥伴關係協定》(RCEP)規則,加強對台招商引資」。在中共主導RCEP下,台灣難以簽署加入,這讓中共獲得一個籌碼,亦即運用RCEP關稅優惠,吸引台資赴陸投資。中共把RCEP的吸引力具體結合在福建的促融工作,以RCEP為餌,促升融合台經濟體系的力道。

本文經《思想坦克》授權轉載,原文發表於此

原標題:台灣新總統就職後中共對台政策作為蠡測

延伸閱讀

- 賴清德該如何寫520就職演講稿?「台灣吳三桂」馬英九早已做出最好示範

- 傅崐萁「登陸」後中國頻出惠台政策,是春暖花開還是「經濟一國兩制」陷阱?

- 沈伯洋揭中國對台認知作戰採「地方包圍中央」,國安專家示警台灣「正在失去年輕一代」

【加入關鍵評論網會員】每天精彩好文直送你的信箱,每週獨享編輯精選、時事精選、藝文週報等特製電子報。還可留言與作者、記者、編輯討論文章內容。立刻點擊免費加入會員!

責任編輯:潘柏翰

核稿編輯:丁肇九

Tags:

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

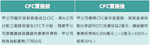

CFC制度實施前後營利事業及個人的稅負效果為何?

●營利事業部分

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

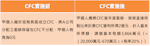

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。