旅平險怎麼買?旅平險/不便險/常見問題詳解

最後更新:2024-05-03

投保旅平險及不便險的時機,主要是旅行、出差活動,一般人投保方式通常是找熟悉的保險業務員,直接購買他所推薦的方案,但多數人可能並不清楚買了那些保障,發生事故時能拿到理賠嗎?

本篇文章市場先生會分享旅平險和不便險的基礎觀念,該怎麼投保最適合及划算、需注意哪些地方,並額外補充和意外險又有何不同?

文章開始前,先給旅平險及不便險的投保重點及觀念,後面會有這兩項險種的詳細說明。

本文市場先生會告訴你:

旅平險及不便險投保重點及觀念

重點1. 一定要買旅平險嗎?

答案:是,建議一定要買。

在旅途中,發生意外或是突然身體不適的機率不算小,國內因環境熟悉,找到醫療及救援不困難,但是在人生地不熟,醫療不發達或是費用高昂的國外,旅平險是能用來轉嫁這些風險的。

重點2. 旅平險保障範圍有哪些?建議保額?

各大壽險公司、產險公司,都有提供旅平險,但各家範圍方案會略有差異。主要保障範圍如下:

- 旅平險 保障範圍:發生意外、身故、失能、體傷、財損、醫療費用補償,在國外旅行,還要再加上海外突發疾病、緊急救助。

- 不便險 保障範圍:班機延誤、行李延誤、行李損失、旅遊文件損失、旅程取消、旅程更改保險等等。

必買旅平險、不便險及建議保額(可以根據個人狀況調整):

| 旅平險及不便險 | 必買險種及建議保額 |

|---|---|

| 旅平險 (必買) | 意外身故失能:1000萬元以上 意外傷害醫療:100萬元以上 海外突發疾病:50萬元以上 海外緊急救援:100萬元以上 個人責任保險:200萬以上 |

| 不便險 (必買) | 班機延誤:3000元以上/次 行李延誤:3000元以上/次 行李損失:1000元以上/次 旅遊文件損失:1000元以上/次 |

重點3. 怎麼保最划算?找產險公司線上即可買投保

旅平險費用是依照旅行天數、旅遊地點、成人或小孩、保額、險種,分別計算,

以日本旅行為例,1000萬旅平險(含不便險)一天費用約落在150~300元,這樣的費用不算太高,是很划算的避險交易。

如果沒有預算,善用信用卡支付旅費,旅行社、健保也都有免費旅平險,只是保障內容不完全。

例如刷卡送的旅平險,通常不含意外醫療、突發疾病給付。

建議找產險公司網路投保,有包含不便險及保費相對低

- 產險公司:包含不便險,保額較低,保費較低

- 壽險公司:不含不便險,保額較高,保費較高

另外,許多產險公司網路上投保還能有折扣,所以保費又可以再降低一些。

旅遊平安險是什麼?

把出門在外旅遊會發生人身及財物的風險,提前轉嫁給保險公司,就叫做旅遊平安險。

旅遊平安險(英文: Travel Insurance),簡稱旅平險,以保障人身安全為主,當有發生突發狀況或疾病,能動用緊急救援及理賠。

另外與旅平險會綁在一起的「不便險」,則是保障財物為主,舉凡是班機延誤、行李遺失或延誤…等都能納入保障理賠範圍。雖然不會幫你解決問題,但遇到這些問題時可以得到金錢補償。

市面上最常聽到的旅平險,也有些是指「旅平險」+「不便險」,也稱為「旅遊綜合險」,是2合1商品的概念。

你如果不需要不便險,也可以只選擇旅平險單一投保。跟產險公司買旅平險時,有些是已經有兩者都包含在內的方案,有些則是旅平險加價一點就能附加旅遊不便險。

建議旅平險、旅遊不便險,兩個險種一起承保,保障會比較完整,實際上保費也不會差太多,一天大多是100~300元左右。

旅平險保障的時間範圍

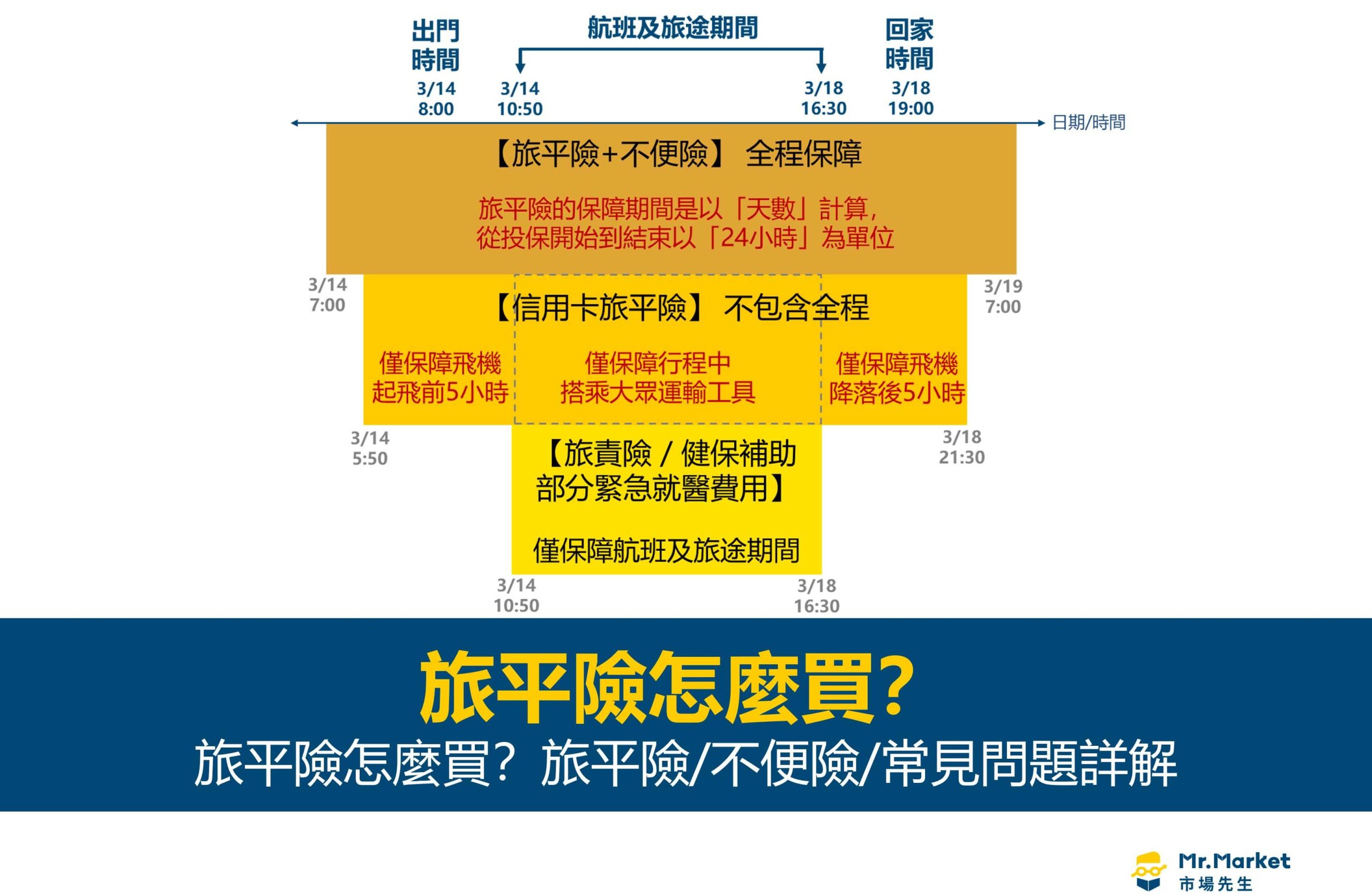

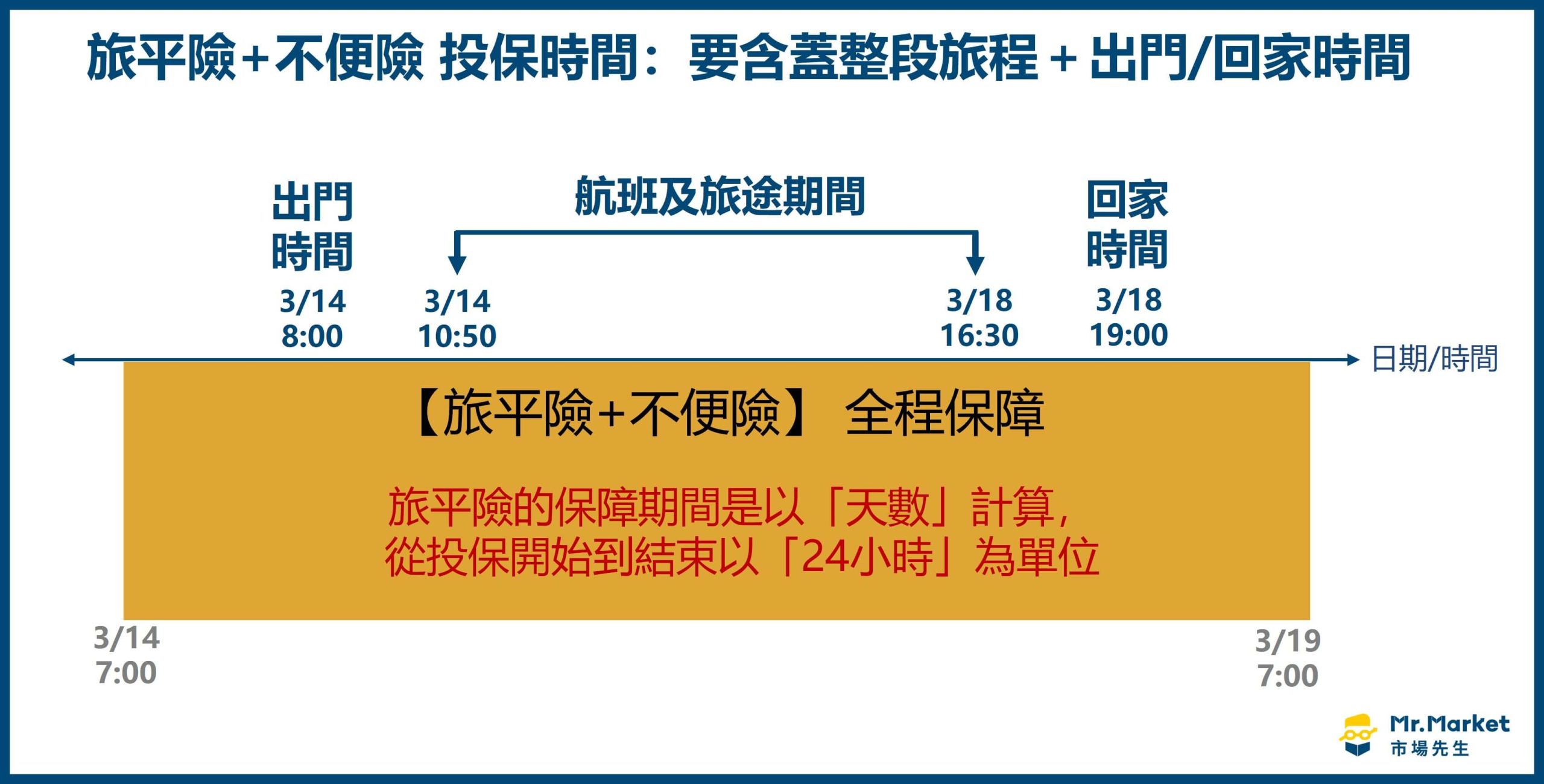

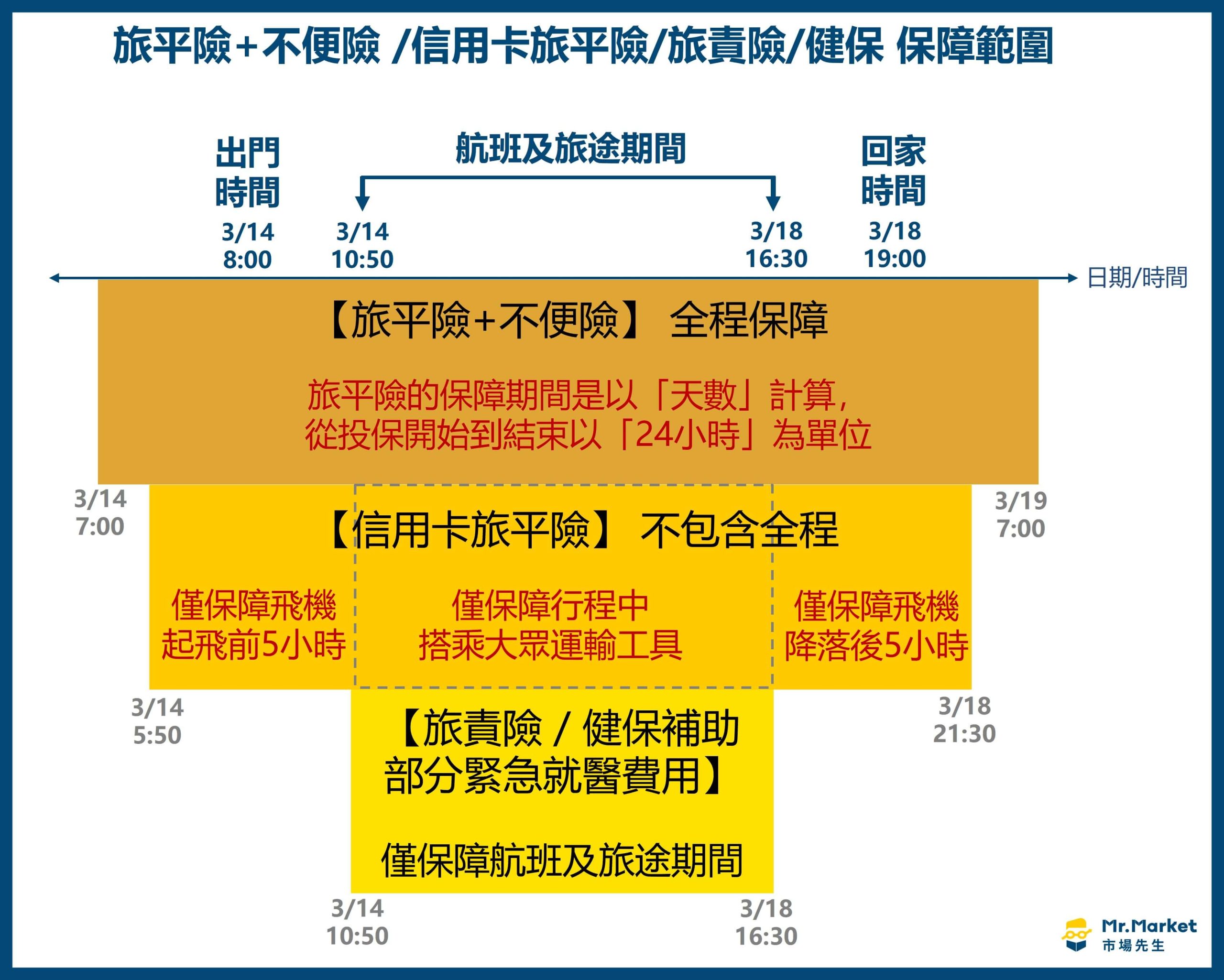

旅平險保障包含從你出門到回到家的整段時間,把旅行期間內大部份的風險轉嫁給保險公司,如下圖:

例如,

- 航班日期時間:3/14 早上10:50~3/18 下午16:30。

- 出門及到家時間:一般都會抓2~3小時前出門及到家時間,所以會落在3/14 早上8點左右出門,3/18晚上7點到家。

- 旅平險投保區期:那麼你需要投保旅平險的區期,要含蓋整段旅程及出門回家時間,因此會落在3/14 早上7:00~3/19 早上7:00。

投保截止日是在3/19 早上7:00,而不是在3/18 晚上19:00,

主要原因是旅平險是以天數計算,從投保開始到結束要以24小時為單位。

旅平險及不便險保障內容如下:

- 旅平險 保障「人」,主要保障旅遊期間的人身安全、突發疾病

- 不便險 保障「物」,主要保障旅遊期間帶來不便和財物損失

| 保障內容 | 旅平險 | 不便險 |

|---|---|---|

| 保障對象 | 保人 | 保物 |

| 保障目的 | 人身安全/突發疾病 | 不便風險/財物損失 |

| 保障內容* | • 意外身故失能(必保) • 意外傷害醫療(必保) • 海外突發疾病(必保) • 海外緊急救助(必保) • 個人責任保險(有小孩建議保) | • 班機延誤(必保) • 行李延誤(必保) • 行李損失(必保) • 旅遊文件損失(必保) • 旅程更改 • 旅程取消 |

| 購買管道 | 產險/壽險公司 | 產險公司 |

| 購買方式 | 可單買 | 不可單買 需跟旅平險一起買 |

資料整理:Mr.Market市場先生

旅平險可以單獨購買,不便險無法單獨購買

需注意的是,不便險無法單獨購買,需要以主約旅平險搭配不便險。

因為保障對象不同,保險公司提供的保障也不同,保險公司有分壽險和產險公司兩種,

如果你只想買旅平險,就可以找產/壽險公司;

如果你2項保險都想保,那就找產險公司購買。

以「南山產物、南山人壽」為例,

比方說,下表比較南山產物、南山人壽的旅平險保障內容,可以看出壽險公司未提供不便險的保障,而產險公司比壽險公司的旅平險多了「個人責任保險」、「海外緊急救助」和「旅遊不便險」這三項,

壽險公司著重人身安全保障,保額較高,以投保天數5天來說,保費約800元;

產險公司則是提供的保障內容更廣,保額較低,以投保天數5天來說,保費約600元。

| 比較項目 | 保障內容 | 產險公司 | 壽險公司 |

|---|---|---|---|

| 旅平險 | 意外身故失能 | 500萬元 | 900萬元 |

| 意外傷害醫療 | 50萬元 | 90萬元 | |

| 海外突發疾病 | 50萬元 | • 住院90萬元 • 門診9,000元 • 急診9,000元 • 返國住院90,000元 | |

| 海外緊急救助 | 實支實付 | 無 (需另附加) | |

| 個人責任保險 | 300萬元 | 無 (需另附加) | |

| 不便險 | 班機延誤 | 5,000元/次 | - |

| 行李延誤 | 5,000元/次 | - | |

| 行李損失 | 3,000元/次 | - | |

| 旅程更改 | 10,000元 | - | |

| 旅程取消 | 60,000元 | - | |

| 旅遊文件損失 | 5,000元/次 | - | |

| 保費合計 | 約600元/天 (低) | 約800元/天 (高) |

資料整理:Mr.Market市場先生

旅平險保障內容

「旅遊平安險」簡稱旅平險,旅平險保障的對象是「人」,主要保障旅遊期間的人身安全、突發疾病。

是指國內外旅遊期間,因意外傷害事故,導致死亡或失能時,可向保險公司申請理賠,得到更多保障。

旅平險的保障期間,國內最長60天,國外最長180天,而海外旅行的定義,是指台灣、澎湖、金門、馬祖以外的國家。

保障項目及內容:

- 意外身故失能(必保)

- 意外傷害醫療(必保)

- 海外突發疾病(必保)

- 海外緊急救助(必保)

- 個人責任保險(有小孩建議保)

意外身故失能(必保)

因意外事故導致失能、死亡,一次給付理賠。

5天保費大約落在800-1000元左右,就可以用保費1000元換1000萬保額,投保效益算是很大。

要留意,如果是未滿15歲的小孩,意外失能及喪葬費用保險金保額最高只能保到69萬。

以實際案例來說明會更了解,

2019年張女士去日本5日遊時,搭乘大眾運輸工具,發生意外導致失能,最後拿到意外失能保險金1000萬元。

行前投保某家海外旅平險約830元,

保障內容為:意外身故失能1000萬元/意外傷害醫療實支實付100萬元/海外突發疾病100萬元/海外緊急救援200萬元

意外傷害醫療(必保)

因意外事故送醫的醫療費用,實支實付理賠。

這邊說的「意外傷害事故」,是指因「意外」,而不是疾病導致的突發事故。

海外突發疾病(必保)

在海外發生突發疾病的相關醫療費用。

舉例來說,小明去日本旅遊時,因突然腦出血在東京昏倒送醫,在日本動了多次手術,加上其他住院等醫療費用,總計超過100萬元,

還好他投保海外旅平險中,有包含海外突發疾病100萬元,最後自已僅需要支付少許費用。

提醒一下,這個部份是指突然發生的身體不適,就如同案例中突然出現腦出血的狀況。

如果你在出國前就有生病的就醫紀錄,就不能申請這項理賠。

(帶病投保的定義:同一疾病在出國投保生效日前 180 天有門診紀錄、或之前一年有住院紀錄。)

海外急難救助(必保)

提供緊急的醫療、法律、旅遊等跨國協助

「海外急難救助服務」是指海外旅遊期間,發生緊急事故時,可提供的緊急救援服務,

主要包含醫療救援、旅遊救援、法律救援三大項目:

- 醫療協助:緊急醫療轉送回國、安排住院或就醫、安排親友前往探視、協助安排遺體/骨灰運送返國、安排親友處理後事、安排未成年子女返國等。

- 旅遊協助:行李和證件協尋、文件補發遞送協助、緊急旅遊協助、代訂機位、車輛、旅館房間等。

- 法律協助:安排律師、推薦法律服務機構、代轉保釋金等。

以上面小明住院的例子,如果有必要也可以申請啟動緊急醫療轉送回國的服務。

海外急難救助的注意事項

1. 保戶可選擇回台後要在哪家醫院治療,但在海外何時轉送回台、是否可以搭乘專機,都是由海外的救援公司來決定。

2. 如果同時投保很多家壽險公司,也不能同時啟動海外急難救助,一次只能使用一家的海外急難救助。

3. 必須注意「單次急難事故」的上限是多少,通常 5 – 100 萬美元不等,如果超出上限,保戶必須自行負擔費用。

個人責任險

被保險人對第三人應負賠償責任時,保險公司代為賠償。

如果是有小孩會建議加保個人責任險。

舉例來說,

小明帶孩子到高雄百貨公司逛街,因小孩奔跑不小心撞破商品,百貨業者要求索賠,法院判決小明需賠償6萬元。

小明因為提前投保國內旅平險,其中「個人責任保險」最高理賠額度為25萬(自負額2500元),所以小明只需負擔2500元,剩餘金額57,500元由保險公司理賠。

不便險保障內容

「旅遊不便險」簡稱不便險,不便險保障的對象是「物」,不便險保障旅遊期間帶來的不便、財物損失,

不便險的給付方式分為:「定額給付」與「實支實付」。

- 定額給付:依照保單規定金額來理賠,不管實際花多少,都是理賠固定金額。

- 實支實付:根據實際支出申請理賠,須提供證明給保險公司。也就是說,如果投保限額5萬,收據金額是2萬,保險公司就賠2萬;如果收據金額6萬,保險公司只賠5萬。

旅遊不便險可以為旅程前後提供保障,理賠方式依照各家產險公司規定有所不同。

整理各項保障內容及理賠方式:

| 保障內容* | 理賠方式 | 保障 出發前 | 保障 出發後 |

|---|---|---|---|

| 班機延誤險(必保) | 定額型 | V | V |

| 行李延誤險(必保) | 定額型 | – | V |

| 旅程取消險 | 實支實付 | V | – |

| 旅程更改險 | 實支實付 | – | V |

| 行李損失險(必保) | 定額型 | – | V |

| 旅行文件損失險(必保) | 定額型 | – | V |

資料整理:Mr.Market市場先生

以下針對各項保障深入介紹:

班機延誤、取消險(必保)

萬一遇到班機延誤時間太久,或被迫取消,就能申請理賠。

- 班機延誤時數:目前市面上的不便險,多數規定班機延誤4小時以上就可理賠,但有些規定延誤超過6小時以上才可理賠,建議投保前,要先確認保單的條款內容。

- 班機延誤起算方式:延誤從「預計出發時間」到「實際出發時間」,或「第一班替代班機出發時間」為止。

- 理賠給付次數上限:保險公司通常都有規定上限,以富邦產險來說,班機延誤、取消賠償只限給付兩次。

延誤、取消只針對班機,因此如果旅途搭乘的火車誤點,不涵蓋在內,如果遇到這個狀況,可以使用「旅程取消、更改」來補強。

行李延誤險(必保)

按照常理,人與行李應該是同時抵達機場,但如果行李超過時間太久,就能申請這項理賠。

行李延誤是指班機抵達目的地6小時後,行李仍未送達,就可以放心購買衣服或日用品,並留下相關消費收據。(各家保單規定不同,大多規定 6 小時)。

大多保險公司的行李延誤不包含「返回出發地或居住地」,

假設你在桃園機場出發,那當你回到台灣機場或桃園機場時,遇到行李延誤不會理賠。

旅程取消險、或旅程更改險

當旅行行程被迫取消、變更,沒有按照合約上的行程進行時,就可以申請理賠

旅程取消險、旅程更改險起算方式為「海外旅程開始前7天」到至「海外旅行期間開始」前。

要留意旅程取消險、旅程更改險必須有以下前提,才可獲得理賠:

- 本人、配偶、親屬(3等親以內) 死亡或病危

- 擔任訴訟的證人

- 預定搭乘的大眾運輸工具遇到罷工

- 本人在台灣的住所,因火災、洪水、地震、颱風或其他天災毀損,損失金額超過 25 萬元

行李損失險(必保)

當遇到行李遺失、被偷、損壞時,就能申請理賠。

行李損失有分以下兩種情況:

- 託運時行李遺失:託運過程中,因為航空公司的關係導致遺失,這時要向航空公司申報,並辦理遺失手續,取得後續理賠,這部份就不在保險公司的處理範圍內。

- 行李毀損、行李遭竊:多數保險公司都有提供行李遺失的保障,但行李毀損和行李遭竊就不一定有提供。有些保險公司是把遭竊列在行李遺失內,可申請理賠,有些則不理賠,因此這部份就要看各家保險公司的規定。

旅行文件損失險(必保)

海外旅行期間內,護照、簽證等出入境文件遺失、遭搶奪或竊盜。

信用卡/旅行社/健保也有提供免費旅平險

信用卡、旅行社、健保所提供的免費旅平險,都是部份保障。像信用卡只有保你搭乘大眾交通工具時…

因此,如果想要有更全面的保障,建議額外購買旅平險、不便險及海外突發疾病,來補強保險的不足。

下表直接整理免費旅平險保額及優缺點,讓大家先有個基本認識,本文後面會再細談這些保險。

| 保險種類 | 保額 | 優缺點 |

|---|---|---|

| 信用卡 | 2,000萬~3,000萬 | 優點:方便,投保門檻低 缺點:只有基本保障,不包含意外醫療、突發疾病給付 |

| 旅行社 (旅責險) | 200萬~500萬 | 優點:方便,投保門檻低 缺點:保額過低,也沒有提供海外生病保障 |

| 健保 | 核退上限: 門診:1,070元/次 急診:3,571元/次 住院:6,953元/次 | 優點:只要有本國籍皆可使用 缺點:實際醫療開銷,很容易超過核退上限 |

下圖是以上面「航班日期時間為3/14 早上10:50~3/18 下午16:30」為同樣例子:

信用卡附贈旅平險,只保障大眾運輸安全

刷信用卡支付票全額票款或80%團費時,就能享有旅平險和不便險保障,但不包含意外醫療或是突發疾病等項目。

旅平險,

只有搭乘大眾運輸工具出狀況才會理賠,且只有保障飛機起降前後 5 小時。一旦抵達目的地後,後續的旅遊行程也無法得到全面保障,如果是自駕,也是不理賠的。

不便險,

大多也不包含在本國出發且報到前已確認班機延誤或取消的情況,罷工也不在承保範圍內。

雖然不同的信用卡卡別,得到的保障也有所不同,但除非你是信用卡級別很高的VIP,才會保障全程。

旅行社附贈旅平險,保額低,理賠有上限

選擇旅行社跟團旅遊,通常也都有送保險(旅責險),但保額低,只有針對意外死亡、意外醫療。

要特別注意的是,旅行社的旅責險只有保障意外條件 (非疾病) ,如果是突發疾病就沒有保障,所以身體不適需住院的話,無法獲得理賠。

旅責險保障內容及金額:

| 旅責險理賠項目 | 理賠金額上限 |

|---|---|

| 意外身故 | 250萬~500萬 |

| 意外事故傷害醫療 | 10萬~20萬 |

| 家屬前往海外或來台的善後處理費用 | 10萬 |

| 國內旅遊善後處理費用 | 5萬 |

| 證件遺失 | 2000元 |

資料整理:Mr.Market市場先生

健保提供海外就醫,要符合「緊急傷病、立刻就醫」的條件

雖然健保有提供海外就醫「自墊醫療費用核退」,只要拿收據去健保署就可申請核退,

但必須要符合「緊急傷病、立刻就醫」的條件,核退項目只包含:門診、急診、住院,不包含:病房差額、膳食、掛號費等開銷,加上核退上限目前也都在一萬台幣以下 (限額核退),基本上無法支應國外龐大的醫療開銷。

國外或大陸地區自墊醫療費用核退上限:

| 指定期間 | 門診( 每次 ) | 急診( 每次 ) | 住院( 每日 ) |

|---|---|---|---|

| 113.01~113.03 | $1,024 | $3,298 | $6,227 |

資料整理:Mr.Market市場先生

投保時需要注意哪些地方?

- 投保前,先確認該國是否為紅色警示國家

- 投保前,先確認保險條款細節

- 投保時間要完整涵蓋旅途期間

- 醫療費高國家,保險額度要買高

- 「海外突發疾病醫療」、「海外緊急救助」很重要

- 出遊次數多,可選擇加保意外險

- 旅平險-國內最長30天/國外最長180天

- 國內外旅平險理賠注意事項

1. 投保前,先確認該國是否為紅色警示國家

目前大多的旅平險無法承保「外交部發布的紅色旅遊警示國家」,投保前,建議先確認要去的國家,有沒有在承保該國內。

2. 投保前,先確認條款細節

建議仔細看過保險條款,避免後續麻煩。

舉例來說,有些承保範圍只限「定期班機」,意思是搭乘加班機、旅行社社包機、包車、遊輪,就不能獲得理賠。

3.投保時間要完整涵蓋旅途期間

旅平險的保障期間是以「天數」計算,從投保開始到結束,以「24小時」為單位,

建議從踏出家門那天開始投保,一路投保至回到家後,完整涵蓋旅遊期間,才能減輕風險,避免保障出現空窗期。

目前市面上的國外旅平險,投保天數大多為最長180天,如果規劃長期旅程,就需要注意保障期間,並加保其他保險來提供保障。

比方說,出國航班時間是10/20 12:30 ~10/25 17:00,你需要投保期間是10/20 00:00 ~10/26 00:00。

那從上午出發到機場的路上,這段時間也會受到保障。

但也有保險公司只有保障「旅遊期間內」(不含回國遇到意外),投保前需注意保障時間是否涵蓋完整旅途,甚至包含出發前後一到兩小時,才能享有更全面的保障。

4. 醫療費高國家,保險額度要買高

如果是去美國、歐洲、日本等醫藥費用較高的國家,建議選保額高一點的,較有充足保障。

舉例來說,如果去美國旅遊發生意外住院,美國就醫的住院費平均一天約9000美金,再加上相關費用,一次住院可能達百萬,建議「海外急難救助」額度至少要抓100百萬以上比較充足,可選擇300萬到500萬元的方案;如果是到東南亞國家,海外緊急救助的保額,建議至少要有100萬元。

5. 「海外突發疾病醫療」、「海外緊急救助」很重要

以日本滑雪發生意外來說,預估醫療費用 (救護車、手術、藥品、住院費) 約落在 200 – 300萬日圓之間,折合台幣約 46 – 69 萬元,因此投保旅平險時,附加「海外突發疾病醫療」、「海外緊急救助」很重要。

此外,也要注意保障範圍有沒有包含:住院、門診、急診醫療,特別是在國外,緊急醫療費用非常可觀,強烈建議這三項都要涵蓋,才有更全面的醫療保障。

6. 出遊次數多,可選擇加保一般意外險

意外險是一年一約,所以如果每年出遊次數較多,可以選擇投保意外險,意外險保障範圍除了旅遊期間,平日通勤或假日返鄉若發生意外,也能受到保障。

「一般意外險」不分國內外,只要是在旅遊期間,因「意外」導致死亡或殘廢時都會理賠。但意外險不包含醫療附約,所以如果因意外就醫,也無法得到理賠,也沒有突發疾病的保障。

7. 旅平險-國內最長30天/國外最長180天

要注意旅行的天數是否有超過保險期間,

國內最長保險期間30天;國外最長保險期間180天。

8. 國內外旅平險理賠注意事項

- 意外或特定意外傷害醫療

1. 要確認是因「意外」、「特定意外」導致的醫療支出,並提供相關證明和收據。

2. 根據傷害保險單示範條款第 8 條,被保險人從事角力、摔跤、柔道、空手道、跆拳道、馬術、拳擊、特技表演等的競賽或表演,以及從事汽車、機車及自由車等的競賽或表演,都不在承保範圍內。

- 意外身故失能

1.因「意外」導致死亡才有理賠,疾病不理賠。

2. 失能保險金:根據保單條款的「失能程度表」來認定,理賠金額:保額 × 5% ~ 100%。

- 海外突發疾病

1.需注意是否包含法定傳染病,如:COVID-19。雖然目前疫情已趨緩,不過出國時還是有可能染疫,但市面大多產險公司的承保範圍都不包含法定傳染病,因此不包含 COVID-19。目前只有安達產險、臺灣產物保險有包含法定傳染病。

2.大多保險公司理賠只限海外就醫使用 (未經全民健康保險給付),因此當你發生意外,回台後的治療費用並不理賠。

我該找誰投保?

有以下4個承保管道:

管道 1 – 網路投保:網路投保最便宜,但是主要是套裝產品,無法自己組合搭配,保額也都固定,最多只能買到 1000萬。

管道 2 – 產險公司:在產險公司買旅平險,可加保不便險,費用相較壽險公司低,但要注意是否有包含「海外緊急救助」。

管道 3 – 壽險公司:壽險公司沒有提供不便險,費用相對高些。

管道 4 – 機場櫃位:機場由於櫃位租金成本很高,因此費用會比較貴,最不推薦在機場買。

如果以費用高低來排序,網路投保<產險公司<壽險公司<機場櫃位。

因此,建議選擇網路投保,而且是產險公司的網路投保管道。比方說 泰安產險網路投保旅平險打8折。

旅平險常見問題

旅平險有天數限制嗎?

國內旅平險天數最多可投保 30 - 60 天;國外旅平險最多可投保 180 天。

旅平險年齡限制為幾歲?

旅平險最高投保年齡為80 歲 (實際要看各家保險公司規定)。

旅平險重複投保可以嗎?

每一被保險人在同一個保險期間內,只能投保一張旅平險。

網路投保可以幫配偶、子女投保嗎?網路投保和線上要保,最大差別?

- 網路投保:只能幫自己保,限刷本人信用卡或從本人帳戶扣款,要保書免簽名免回傳。

- 線上要保:可以幫自己、配偶、父母、子女、兄弟姊妹、員工保。

可以刷要保人或被保險人的信用卡,要保書需列印、簽名回傳。

刷卡買機票會送旅平險,為什麼還需要另外投保旅平險?

大多信用卡送的保障,只限搭乘公共運輸工具期間,如果在想得到全程保障,特別是針對突發疾病、意外醫療、財物損失等風險,建議還是需要另外投保旅平險和不便險。

出國時碰到颱風該怎麼辦?

先確認航班資訊、當地天氣預報,若行程有變動,可以聯繫保險公司申請更改保險期間。

出國期間懷有身孕的話,如果在國外分娩,可以得到理賠?

出國緊急分娩,多數情況下無法獲得理賠。

孕婦需特別注意承保對象的規定,大多保險公司有規定:懷孕達28週以上者,或預產期落在保險期間內,是無法投保的。

旅平險 / 不便險理賠流程

以下分別說明理賠流程,以及理賠所需要準備的文件。

旅平險 / 不便險理賠流程

各家保險公司的理賠流程,大致上都是相同的。

理賠流程及步驟:

|

旅平險 / 不便險理賠流程 |

|

| 步驟 | 流程內容 |

| 1 | 備齊相關文件 (如:診斷書、醫療費用明細正本、收據正本等相關證明文件) |

| 2 | 填寫理賠申請書 |

| 3 | 向保險公司提出理賠申請 |

| 4 | 保險公司受理 |

| 5 | 保險公司調查、審核 |

| 6 | 照會補全:保險公司通知保戶補齊證明或相關文件 |

| 7 | 賠付:保險公司進行賠償 |

| 資料整理:Mr.Market市場先生 | |

旅平險 / 不便險理賠應備文件

| 旅平險 / 不便險理賠文件 | |

| 基本必備文件 | |

| 理賠申請書 存摺封面影本、印章等帳戶資料 身分證、護照影本 未滿 20 歲,申請書要由法定代理人簽名,並附上相關證明文件 |

|

| 各項保障內容需必文件 | |

| 班機延誤 |

機票、登機證、航空業者提供的搭機證明 |

| 行李延誤 | 公共大眾交通工具業者提供的延誤證明文件 |

| 旅行文件損失 | 警方報案證明 |

| 海外就醫 | 醫療診斷證明 醫療費用收據 (正/副本) |

| 資料整理:Mr.Market市場先生 | |

額外補充:旅平險 VS 意外險

| 比較項目 | 旅平險 | 意外險 |

|---|---|---|

| 保障內容 | 國內: • 意外身故失能 • 意外醫療 國外: • 意外身故失能 • 意外醫療 • 海外突發疾病 | 國內外: • 意外身故失能 • 意外醫療 |

| 保障期間 | 旅遊天數,最長180天 | 多採一年一約 |

| 保費 | 以天計價,費率較高 | 以年計費,費率較低 |

| 延長條款 | 有延長條款 | 無 |

| 購買管道 | 壽險公司、產險公司 | 壽險公司、產險公司 |

| 保證續保 | 無 | 保證續保或非保證續保 |

| 除外責任 | 除法定範圍外,多了「搭乘未經許可客機」 | 法定範圍 |

有些人會問,我已經有保意外險了,還有需要再加保旅平險嗎?

先給答案:是的,需要再加保。

如果是在國內旅行,保障內容是差不多,當發生意外時,旅平險及意外險理賠是不受影響,可以一次領2份理賠金額,另外值得保的一點是,通常旅平險意外醫療額度高於意外險醫療額度(下方有詳細說明);

如果是在國外旅行,旅平險就多了「海外突發疾病」保障,是必保的險種。

因此建議購買旅平險,來補強意外險的不足。

以下細談旅平險和意外險的差異:

保障內容:旅平險及意外險保障內容差異不大,旅平險只多有一項「海外突發疾病」

「旅平險」保障內容通常會涵蓋 意外身故失能、意外醫療、海外突發疾病3項。

意外醫療、海外突發疾病申請理賠額度方式大多分為2種,共同額度或是主約的千分之幾,

比方說,以意外身故失能額度2000萬來看,

意外醫療、海外突發疾病的共同額度為200萬,

或是,意外醫療12萬、海外突發疾病12萬(主約的6‰)。

「意外險」不分國內外,因「意外」導致死亡或失能時,都會理賠。但意外醫療是需要額外附加才有理賠,如果剛好沒有附加到,就無法申請理賠。

還有另外一個問題,意外醫療理賠額度< 旅平險意外醫療理賠額度,

從上面例子來看,旅平險意外醫療12萬,一般意外險的意外醫療可能只有幾萬元,差距很大。

保障期間及費用:旅平險最長180天以天計費、意外險最長365天以年計費

旅平險最長180天的保障期間,費用是以天計費,例如,投保5天就以5天計費,

意外險最長365天的保障期間(一年一約),費用是以年計費,

一般來說,以天計費的旅平險費用比較高。

延長條款:只有旅平險有延長條款

延長意思是,當發生延遲、劫機事件,這份保單會自動延長保險期間。

只有旅平險有延長條款,意外險沒有。

保證續保:只有意外險有保證續保

保證續保意思就是,當保險合約到期後,你不需要再提出申請,保險公司會自動替你續保。

旅平險則沒有這個規定,最長只能投保180天,或是因為特殊狀況才能延長投保期限。

意外險有分成:保證續保、非保證續保2種保單。

如果你的意外險保單,每年都再重新送件一次,就是非保證續保,

不是上面這種情況,就是保證續保。

要留意自已的保單是屬於哪一種,如果是屬於非保證續保,又沒有加保旅平險,當發生意外時,就沒有辦法申請理賠了。

除外責任:旅平險、意外險都需要依據法定的除外責任範圍

保險公司不會理賠的範圍,就叫做除外責任。

旅平險、意外險都需要依據法定的除外責任範圍,但旅平險比意外險多了一條規定,如果是搭乘未經政府登記許可的小飛機,是不在理賠範圍內。

待續…

下一篇…意外險是什麼?

市場先生日前整理一系列保險相關文章, 你可以接著閱讀:

- 壽險公司、產險公司有何不同?

- 保險怎麼規劃?一張表看懂人生各階段必備保單推薦表(壽險、實支實付、癌症一次金、失能險、重大傷病卡)

- 新生兒保單怎麼規劃?一次看懂新生兒罐頭保單&投保時機

- 寵物保險值得保嗎?理賠限制/保障範圍/常見問題全攻略

編輯:Jessica 主編:市場先生

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

")

一般留言