「鬼鬼」吳映潔進軍韓國歌壇被噓爆? 談談台灣人心態

我們想讓你知道的是

希望這份「噓爆」、只是代表眾人的眼紅忌妒不甘心,而不是讓外界以為「鬼鬼」吳映潔進軍韓國演藝圈,表現得很差勁。

這幾天不少朋友、網友都傳訊息來表示:「鬼鬼居然進軍韓國演藝圈了!?」因為之前就一直有看到新聞,所以我沒有太驚訝,大概知道她以歌手身分簽給大公司CJ E&M,以歌曲「Suger Rush」登台表演。

只是當我點開影片之後,我第一瞬間所想的念頭,實在是跟「網友」討論的有點差距。先說結論;Suger Rush這首歌並不是我喜歡的路線,鬼鬼上音樂節目的造型我也不是很滿意,整體舞蹈都還可以改進,但表現算中規中矩,蠻佩服她可以在3個月內完成這些準備。

但當朋友告知她在網路上被「噓爆」的時候,我相當疑惑。儘管熟知從前「黑澀會美眉」這個節目大眾並不喜歡,我自己大概也在心中嘲笑過了幾次,但畢竟現在的吳映潔已經跟當年不同,而鬼鬼確實也證明她有實力在演藝圈發展(黑澀會也不見得很多人能留下)。

▼ 鬼鬼第一次的音樂節目 2016/09/28

▼ 鬼鬼第二次的音樂節目 2016/09/29

看了一些評論,不外乎是批評她跳舞跳得差,表現很糟,MV拍得糟糕之類。音樂節目上了,也看不慣她所有的一切,甚至扯到進軍中國、想賺對岸市場等論點,沒完沒了。

以我自己長期接觸韓國演藝圈文化來說,我不會這樣苛求吳映潔。當然她有足夠的進步空間(我最不滿意的就是她對嘴的效果不是很好,請再加油!),但光是要能夠談到跟大公司簽約(除了周子瑜之外,成功進軍韓國歌壇的台灣人又有多少?)、讓他們幫你打理好可以出道上節目(你知道有多少人沒音樂節目可以上嗎?)等等,這些都已經很難。我自己學韓文,要在真正的韓國人面前講韓文,心跳加速個幾分鐘是家常便飯,難免緊張,別說要在他們面前唱唱跳跳了。

當然,很多人會說,是鬼鬼自己要選擇在韓國出道,就要接受公評批判啊!這我完全同意。但關鍵在於,「你會用相同嚴苛的標準,去看待一個韓國的菜鳥藝人嗎?」答案就很明顯了。

如果今天在台上肢體動作僵硬、曲風挑得不適合、舞蹈太過簡單的這些缺點,發生在「一個韓國人吳映潔」身上,會有這麼多人抨擊他嗎?我想就算不喜歡、看不順眼,大家也就放水流過去了吧。我常常覺得台灣之所以各方面都沒有競爭力,很大一部分跟自卑心態有關,當然也跟過度的崇洋媚外有關,鬼鬼的案例就是其中之一。

▲鬼鬼與《我們結婚了》搭檔——2PM成員玉澤演合照。

▲鬼鬼(右三)跟天團Apink合照,說真的,有很多人能做到這件事嗎?

▲ 鬼鬼與GOT7的Jackson

很多人把從前的「黑澀會」恩怨連帶至今,很多人用度數最大的放大鏡、檢視一個我們自己台灣的歌手。你可以說,不一定是台灣人就要力挺,這我絕對同意。但在無太大缺失的情況下完成音樂表現節目,還是在要求嚴格的韓國影劇圈,我其實看完的第一瞬間,是有佩服吳映潔的。

有人說,只練3個月就想出道?太短了吧。我同意,不過這是公司的策略,如果可以,我也建議她下一次舞蹈可以練久一點,但換句話說,練3個月就可以完成非母語音樂節目的舞台效果,也並非省油的燈。

當然,或許我一開始就覺得吳映潔的長相是我喜歡的類型,覺得她算可愛,大概有加分。但更重要的是,回首想想多年前,當你(也包含我)在心裏不屑黑澀會、不屑鬼鬼的時光流逝後,我們成長了多少?我們做了多少努力,或至今人生達成了什麼成就。而鬼鬼,她不但在對岸有演藝圈市場、更站上了你和我都常常關心的所謂的韓流最高殿堂。

那麼,有誰比誰更高尚嗎?誰比較厲害?

我是這麼反省自己的。希望這份「噓爆」、只是代表眾人的眼紅忌妒不甘心,而不是讓外界以為「鬼鬼」吳映潔進軍韓國演藝圈,表現得很差勁。

不管吳映潔在韓國出道的目標為何,又或著可能想藉此當跳板更拓展中國市場(我並不反對,要跳板也得先跳上去!),我仍舊祝福也期待她下一次還能推出別的歌曲。私心建議,如果能找回適合她的黑長髮和運動風格裝扮,可能會更成功吧!

本文獲BD的日韓浪漫世界授權轉載,原文刊載於此

責任編輯:李牧宜

核稿編輯:楊之瑜

Tags:

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

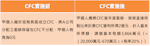

CFC制度實施前後營利事業及個人的稅負效果為何?

●營利事業部分

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。