请问新加坡留学生应如何购买保险呢?

6 个回答

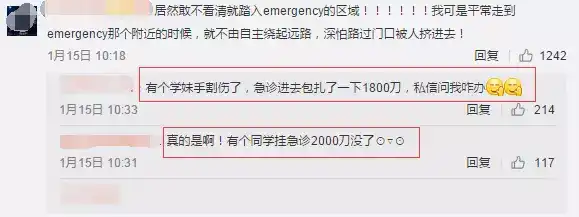

很多国家的留学森都抱怨国外医疗费太贵,生病了只能自己扛,有图有真相。

小伙伴们是不是已经被吓尿了?生病只能硬扛?

虽说美国确实医疗费贵的吓死人,欧洲确实可以免费看病,但排队要你命,欧洲各国也有苦难言,

届届年年背一大箱药出国留学的事儿好像成了传统一样,真的没有办法解决吗?

当然-----不是了,

附各国医疗体系情况介绍如下:

科普 | 美国医疗保险体系介绍

科普 | 英国医疗保险体系介绍

科普 | 加拿大、新加坡医疗保险体系介绍

科普 | 澳大利亚医疗保险体系介绍

今天布欧就给各位小伙伴带来很多人不了解的险种—留学医疗险

(可以帮你走私立机构喔~,资本主义国家有钱就是大爷啊,包极致就医享受)

今天评测的是市面上主流的一款医疗险-大地财险留学生医疗保险。

大地的留学险保障期一年,保障比较全面,可以境外投保。

突然有小伙伴有疑问,要是我的学期只剩下半年或者我还剩2、3个月我买一年不是亏了吗?

或者就仅仅想办个签证。

那这里布欧就推荐意外险,意外险保期比较灵活,可以进行短期投保,可以覆盖意外医疗和急性病医疗,急性病医疗没有等待期,但是必须要在国内投保哈。

附境外旅行意外险评测:评测 | 纵横天下~意外无忧—大地境外旅行意外险

一、产品责任概述

大地的健康险分为了两个计划,是黄金计划/铂金计划。

黄金计划给付比例80%,单次免赔额136RMB,

铂金计划为90%,单次免赔额68RMB。

这是两个计划最主要的差别,这个产品虽然说有两个计划,但实际上只有一个,就是铂金计划,为什么?

从价格上面看,黄金计划和铂金计划根本没差几块钱,但是在赔付比例,还有免赔额上面来说的话还是有一定差距,基本只有脑子不太好使的才会选黄金计划。

年龄都是10~26周岁,

美国计划12888RMB,除美计划9888RMB,

除美计划就是只要你不去美国留学其他所有地区都行,比如英国、欧洲、新加坡、日本、韩国、东南亚等;

投保资料:投保单、学生以及父母的身份证、签证以、学生的中国护照,

ps:签证是不是必备材料,有可以证明留学生身份和学期的材料都可以。

二、产品责任分析:

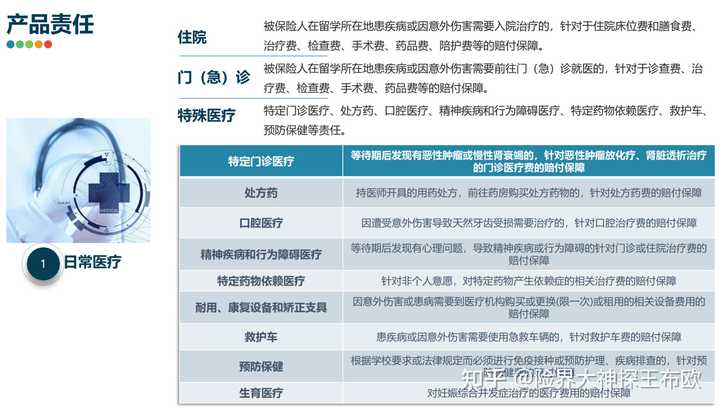

大地留学生险责任是非常的全面的,

涵盖了日常医疗、紧急救援、旅行不便、个人第三者责任,学业中端、意外伤害、国内住院医疗。

下面我们来逐个分析。

三、日常医疗

日常医疗包含住院门、急诊、特殊医疗(特定门诊医疗、处方药、口腔医疗、精神疾病类、救护车)。

口腔医疗只包含意外伤害方面,不包含拔智齿补牙什么的(留学险才多少钱啊,你跟几万的高端医疗比,喂,有点数还是!)

有些小伙伴可能会对高端医疗品类比较了解,可能会说恶性肿瘤、慢性肾衰竭、癌症特定门诊治疗这些为什么不说呢。

在这里布欧提醒这类小伙伴,先明确说留学生险也是含的,但你的关注点不要在这里,

留学生医疗保险和高端医疗保险,区别在哪里?

两种产品使用人群的需求点不完全相似,

留学生医疗的需求点更偏重于头疼脑热的这种小毛病,不是特别严重疾病的,但是就医需求非常紧迫。

想一下,如果你在海外发生重大疾病,在一个陌生的国家,陌生的医疗环境,你会首先在那里看病吗?按99%的人肯定都会回国进行确诊、进行治疗的吧。重大疾病的治疗,方案非常复杂,留学生不太可能会在一个陌生的医疗环境里面去做重大疾病的看诊。(国内治不好,要转海外治的情况另说,不过这也肯定是先通过了国内的诊断)。

拿数据说话布欧处理留学险遇到比较多的理赔都是些什么:

处方药开药是肯定的,另一个比较重要的就是救护车(很多小伙伴买这个险就是为了救护车,资本主义国家叫一次救护车,费用怕是吓死你)。

还有一个用的比较多的预防保健责任(就是打疫苗),有些地区根据学校或者法律法规必须进行一个免疫接种。这天朝的疫苗接种的规则和英国和美国等国家是不一样的,比如去美国,国内要求打三针的,美国要打4针,那留学生在这个前提下,一定要完成第四针接种,在美国接种的话必然会涉费用问题,这就是可以报销的啦。

ps:之前新冠期间在美国大打新冠的辉瑞疫苗都是可以报销的。

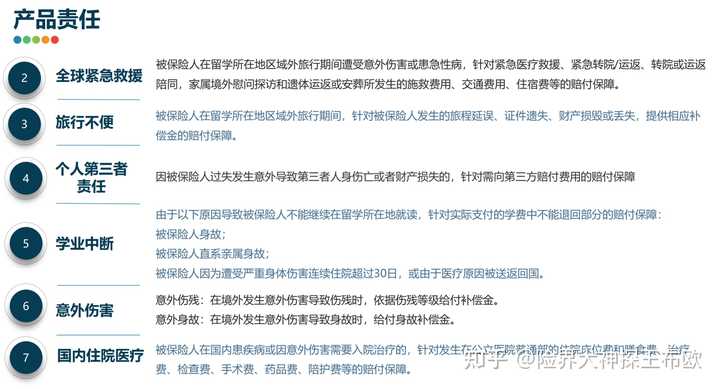

第二个全球紧急医疗救援,这个责任怎么使用?

各位海外留学的小伙伴寒暑假、放假的期间特别喜欢去周边的国家进行旅游(是不是吧?嗯?)

美国留学生去加拿大旅游,英国这边留学的会去欧洲大陆那边旅游。(就是喜欢花钱,造孽呀)

大地留学生保险为此专门涵盖了全球紧急救援责任,被保险人在留学所在地域外进行旅行期间,如遭受意外伤害或者患急性病,如果比较严重就可以使用全球紧急救援进行医疗转运。

第三个看图就行了不多说。

列表第四个责任:个人第三者责任

这个责任很实用,

很多小伙伴到海外去留学基本都会涉及租住房子、公寓。

在国外租公寓的话,要提供一份第三者保险的凭证给到房东的,这张保单就能用上了。

第五个责任:学业中断

有三种情况,被保险人身故,被保险人直系亲属身故,被保险人因遭受身体伤害,连续住院超过30日以上或者由医疗原因被送返回回国。

针对以上三种情况对于实际支付中的学费不能退回的部分,进行补偿。

第六个意外伤害不多说了,这个都明白。

第七个国内住院医疗,

很多留学险不含这个,那就会有个国内医疗保障的空白。

此责任在留学生回国期间,在国内放暑假回国的期间,也提供国内的住院医疗,补足了国内医疗保障的缺失。

补充一句:年龄大的不能买留学险,因为留学险产品便宜,美国计划价格也就才12,888,英国费用才9800多,就1万块钱都不到。

以MSH精选个人为例,美国的保费30岁要3.6万直接三倍,英国保费1.88万,也是个双倍,这还是个入门级的计划,换成MSH经典直接五万起步。

以前没有留学险产品的时候,很多小伙伴或者家长没有办法,只能花好几万去买个全球高端医疗。

但是现在让你们赶上了~~!你们的学长学姐当初可都是在屋里发烧闷板蓝根闷过来的,你们现在有这个条件了,不珍惜吗??????????????

四、医疗网络

医疗网络大地财险用的安顾救援,承接40多种语言,7×24小时,全球103万医疗全球救援服务网点。

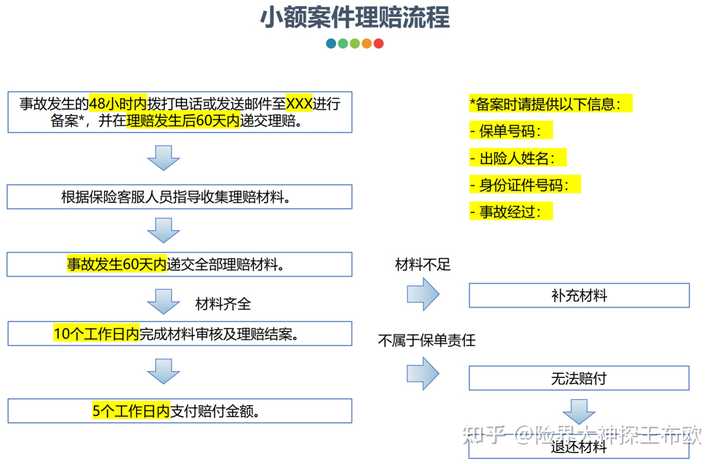

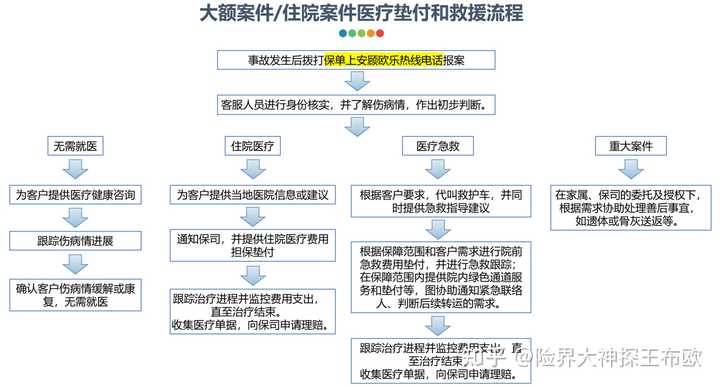

五、理赔流程:

需要提供哪些材料,报案电话,都会在保单上体现。

六、大地留学险跟美国当地的保险产品对比优势在哪里?

最后一列是大地留学险的铂金计划,为了方便对比布欧把价格换算成了美元。

前面橘黄及绿色为美国当地巴鲁克学院推荐的2款产品,2款产品里面有不同的计划。

主要的保险责任上面来说,很明显大地的留学险要多的多,保额也高的多;

海外很多保司也添加了个人第三者的责任,对应留学生住房的需求,这个算打平;

然后对比赔付比例,海外留学生保险统统都有免赔额和自付额,不管是中国也好,还是海外保险公司也好,都是通过免赔额和自付额来控制保费(就是售价)的,合理的设置能把价格能够打下来。

免赔额可以发现大地境外险是最低的,只有10美金,海外最近接的产品免赔额是25美金,而且它还比大地的还贵一点。

所以通过这张表各位小伙伴就能看得出来,大地留学险跟美国当地的这个保险产品相比的话非常有优势。

价格比大地便宜的,责任没有大地的责任好,免赔额没有大地低,然后责任也没有大地全,

价格比大地贵的,免赔额还是比大地高,责任也还没有大地全。

七、国外的保单有什么缺点?

国外的保单难理解、难沟通、难维权,为什么这么说?

第一个难理解

全英文条款搞不清楚具体的保障内容,中国人买一份中国的保单,比如最简单的一份年金保险(都不说医疗险这种复杂的)普通人看个条款,都会觉得很吃力,需要有专业的经纪人做专业的保单讲解和指导,

更何况一个普通人去买一份全英文条款的境外保单,这个保单责任到底是在讲什么?到底保障了哪些责任?这里面有没有坑,有没有雷,有没有什么免赔额高。

有很多海外保单价格是很便宜,责任看起来也都保,但是设了一个很高的免赔额放在那,对于学生来说能买,但是能赔吗?

第二个消息闭塞

有很多的留学生家长,孩子在国外,孩子最近身体好不好?有没有发生疾病?或者是什么样一些情况?

国内的家长想了解海外孩子的一些就医情况,这个找谁进行沟通?

孩子自己都讲不出来一个所以然,自己生病到现在病程是什么样的,到底是哪里疼痛?

更何况家长隔着几千上万公里去了解。

留学险的保司就可以给到家长这个服务,了解孩子的情况并向家长反馈。

第三个沟通困难

孩子在海外进行就诊的过程当中,如何跟医生进行无障碍沟通。

像前面布欧提到过得那个同事,意大利留学。

意大利的医生跟他说意大利语,就算用英语沟通带不带口音是第一个问题,

第二个问题,医疗就诊你跟医生要去沟通,老外会对你的身体情况、既往症病史,家族史会问很多的问题,你确定能听懂专业的医学术语吗?

布欧的同事就是在意大利看妇科,意大利的医生就问她:“你的妈妈,你的外婆有没有过类似的病症?”

她都不知道怎么去跟这个医生去表述了,只能用手语瞎比划,所以在就诊的过程当中,如何无障碍的跟医生进行沟通,也是一个非常重要的点。

第四个难维权

第二条刚刚提到过的英文条款,福利计划表很难看懂,如果连这些东西都看不懂的情况下,

如果理赔发生问题纠纷,到哪里去维权?到哪里进行申诉?

没有人管你的。

要打官司?你打的是国际官司,还要在美国的法律框架下打国际官司。

可能吗?不可能,所以你只能哑巴吃黄连,把这个不公平的理赔扛下来,没有没有任何的申诉办法,怒打GG。

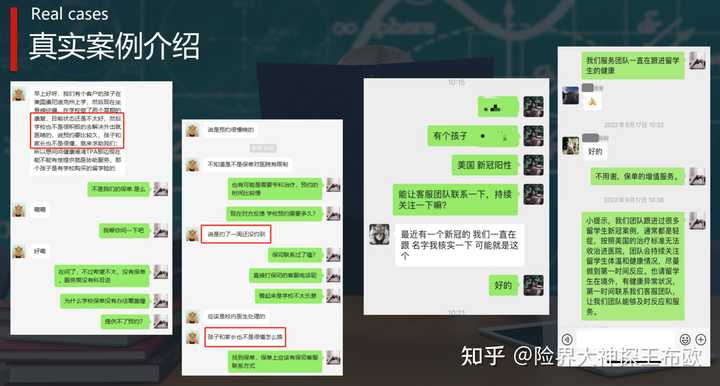

展示一个真实的案例(案例一):

这个案例比较极端,这是一个大地保司同业的小伙伴接的一个咨询,这个客户她有一个孩子在美国的康尼迪州大学上学,坐骨神经痛在学校做了两个星期的康复治疗,目前状态还是不太好,学校也不是非常积极的解决进出外出就医,说预约比较久,孩子和家长也不懂在美国这边到底怎么就医。

来求助大地,她没有买大地的保单,买的是学校的保单,但是在使用的过程当中,体验非常的差,发生病症以后,在学校校医院就诊了两个星期,没有康复,想去校外进行就诊,学校不帮忙预约。

孩子和家长又不知道在美国怎么看诊怎么预约,然后实在没有办法就只能求助大地财险,想进行有偿的预约服务,愿意付钱,让大地财险帮他们做这个预约服务。

布欧把这里框出来了,说约了一周都没有约到,孩子家长不懂怎么搞。

这个情况非常常见,买了海外的保单,美国学校推荐的保单,结果发现使用过程非常的差。

还有小伙伴通过自媒体给布欧反馈,就是学校的保单只能覆盖校医院的,

布欧当时真的非常惊为天人,这张保单只能在校医院看,不能出校医院,出了校医院保险责任是不覆盖的,我当时简直难以置信,但是确实有小伙伴购买的留学险的时候,反过来跟我吐槽这件事情。

海外的保单在碰到需要沟通,需要服务,需要维权的时候,就会发现非常的困难。

那么国内保单的话,就不会发生这种样子的一些问题,

国内的保司在美利坚一般使用的美国联合健康的医疗网络,那么碰到这种问题的时候,沟通的服务团队是中文为母语的客服团队,有任何的就诊、、就医需求、预约需求,都是通过这张保单的中文的服务团队来进行沟通。

中文团队会负责跟海外医院进行预约和服务,和医生进行沟通。

像这个案件里的情况,在国内的保单里面,不可能发生。

如果在校医院这边就诊不好,提出了就诊需求的话,保司会第一时间帮你转诊,帮你预约到离学校比较近的校外医疗机构做看诊。

按照学生方便的时间,预约时间,地理位置等综合考量,就会第一时间把学生转到校外的医疗机构进行看诊。

案例二:

留学险和高端医疗的服务团队还是有区别的。参照上图案例

高端医疗的服务,更多的是体现在客户发生就诊,真的发生疾病了,发生医疗需求了,才会启动医疗服务。

比如说去看诊的时候,这个疾病还是一个未知项,或者是根本没有产生医疗票据,高端医疗是跟着医疗账单,服务才能产生的。

但是留学生医疗险服务的话,服务团队在美国新冠大流行的时候,一个美国留学生家长说他的孩子发烧了,现在在公寓里没有去医院就诊,问保司能提供什么样子的帮助。

服务团队第一时间响应,反向去找这个留学生,留学生没有找保司,他是找了自己的父母,父母在找到了服务团队,服务团队再反向的去找留学生。

找到这个得新冠的孩子后,每天去监控孩子的体温,这是没有发生任何医疗就诊的情况下,服务就已经产生了。

连着7天一直监控个体体征,打电话、发微信问询身体情况,发烧到几度,有没有需求要第一时间转诊到医院。

一旦发生这个高烧不止的情况的话,医疗服务团队就会帮学生预约医院、急诊等,

甚至说万一哪天没有回复,服务团队也能第一时间响应,不管是叫救护车也好,还是预约医院也好。

通过这个案例可以看出留学险服务和高端医疗服务的不同。

八、支付流程:

美国可以进行直付的,美国以外的地区事后理赔,基本上在美国就用直付,在美国以外,比如英国的话就事后理赔。

事后理赔也非常简单,关注健康港湾上传理赔材料,线上进行理赔就可以了。

理赔材料原件不需要寄回来,材料齐全的情况下,理赔非常快,约3~5个工作日,钱就可以打到国内账户,不会打到海外账户,涉及到外汇管制。

九、其他服务

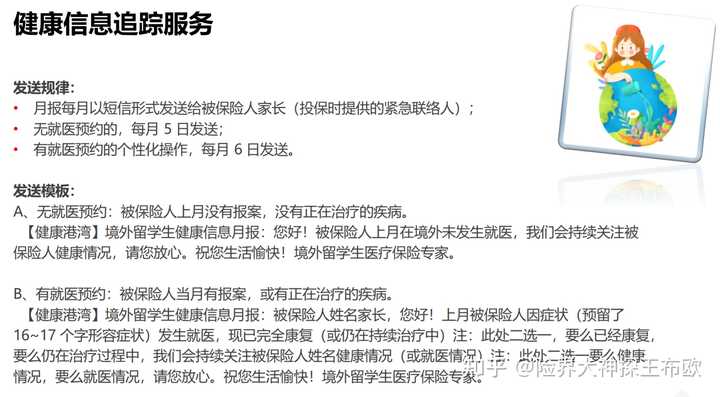

每个月都会以短信的方式发送给被保险人家长,给家长发一个平安消息。

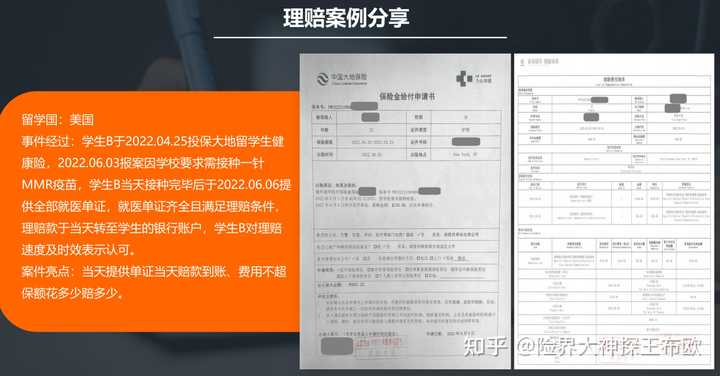

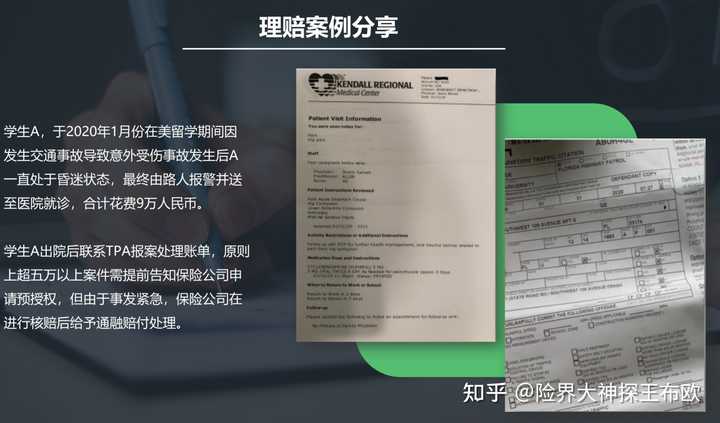

案例三:健康险理赔案例

原则上超过5万元以上的大额案件,需要提前告知保险公司申请预授权。

这个案件属于突发状况,意交通意外直接导致被保险人昏迷,即便是花费了9万元的理赔,保司也是顺利理赔。

一般小伙伴买了留学生保险,保司都是微信跟学生一对一服务。

既然买了留学生保险,第一时间加微信客服,有什么事情,不管是大病小病,但凡发生就医需求,就去问一下客服。

客服会做相应的指引,不仅仅停留在医疗服务这个层面,哪怕是咨询服务,客服也会回复建议。

如果您来找布欧购买保险,布欧会首先听取您的需求是什么~

与客户一同进行腾讯会议需求分析,并且解释相应险种。

了解我们的家庭状况和资金安排等。

资金用途及使用时间、适不适合购买对应保险、是否对某个保险公司有偏好、以及我们自身的健康状况是否达到了投保的要求。

我会为客户整理好资料,然后再提供建议。

由于市面上的产品太多,其中一些产品的现金价值能快速增长(回本速度快,能满足短期用钱需求),另一些产品则可获得更可观的中长期收益。有些产品在缴费期为3或5年的情况下表现良好,而有些则在10年的缴费期内表现更为出色。

最终,哪一款产品更适合我们是由不同的需求和产品特点共同决定的。

布欧已经对市面上的众多产品进行了研究和比较,帮助100多个家庭制定了合适的储蓄规划。

或者同一产品之间的不同方案选择

这种比较工作需要花费大量的时间和精力,交给布欧就好了。布欧帮你省时省心省力~

针对客户的不同需求,布欧还会研究组合方案

瞪俩眼到半夜每天像熊猫很常见,要想全面满足我客户的需求,客户对我的计划非常满意的话,什么都不是事儿~~

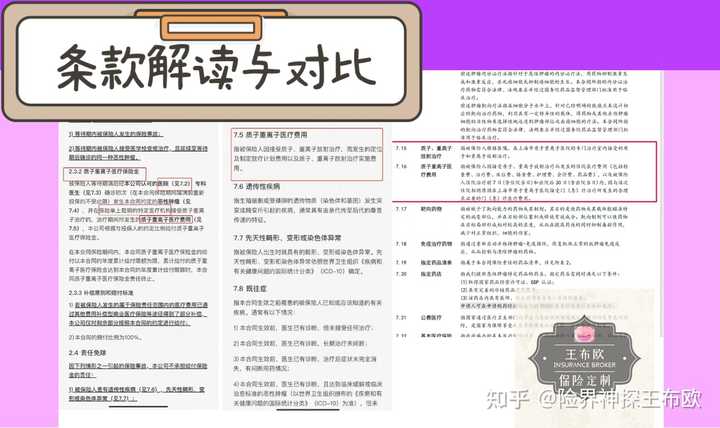

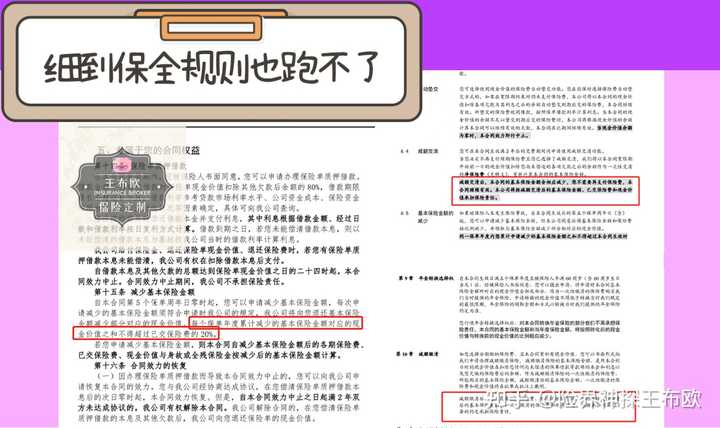

我也会将合同中需要注意的条款进行比较

比如减保

规则是什么,是否符合客户的期望?如果遇到产品很好但是减保规则不友好的情况,有什么巧妙的方法可以利用拆单小技巧来实现最大化的客户利益呢?

只有那些真正能够实现上述要求的人,才能…

帮客户挑选到真正的好产品!

一个优秀的经纪人除了专业素养,还必须具备耐心和细心这两个重要品质。

我有一个客户非常信任我,他向我陈述了自己的需求,并在我制定好方案后直接采用。

我不想辜负这种如此信任的感觉。在客户投保之前,我必须给他们安排明白!

减保取款是否受限制?万能账户目前的利率非常高,那么它的最低保底利率是多少?万能账户的资金进出时,是否需要支付手续费?是否有风险保险?此外,这种账户的存取灵活度如何?

我忧虑我的客户可能因为了解或者在某些方面疏忽而遭受不必要的损失。我内心非常不愿意发生这样的事情。

如果你喜欢特别注重条款和细节,那么你与布欧很合拍。

一个因为有医疗保障漏洞找我了解的客户,

你所观察到的或许是

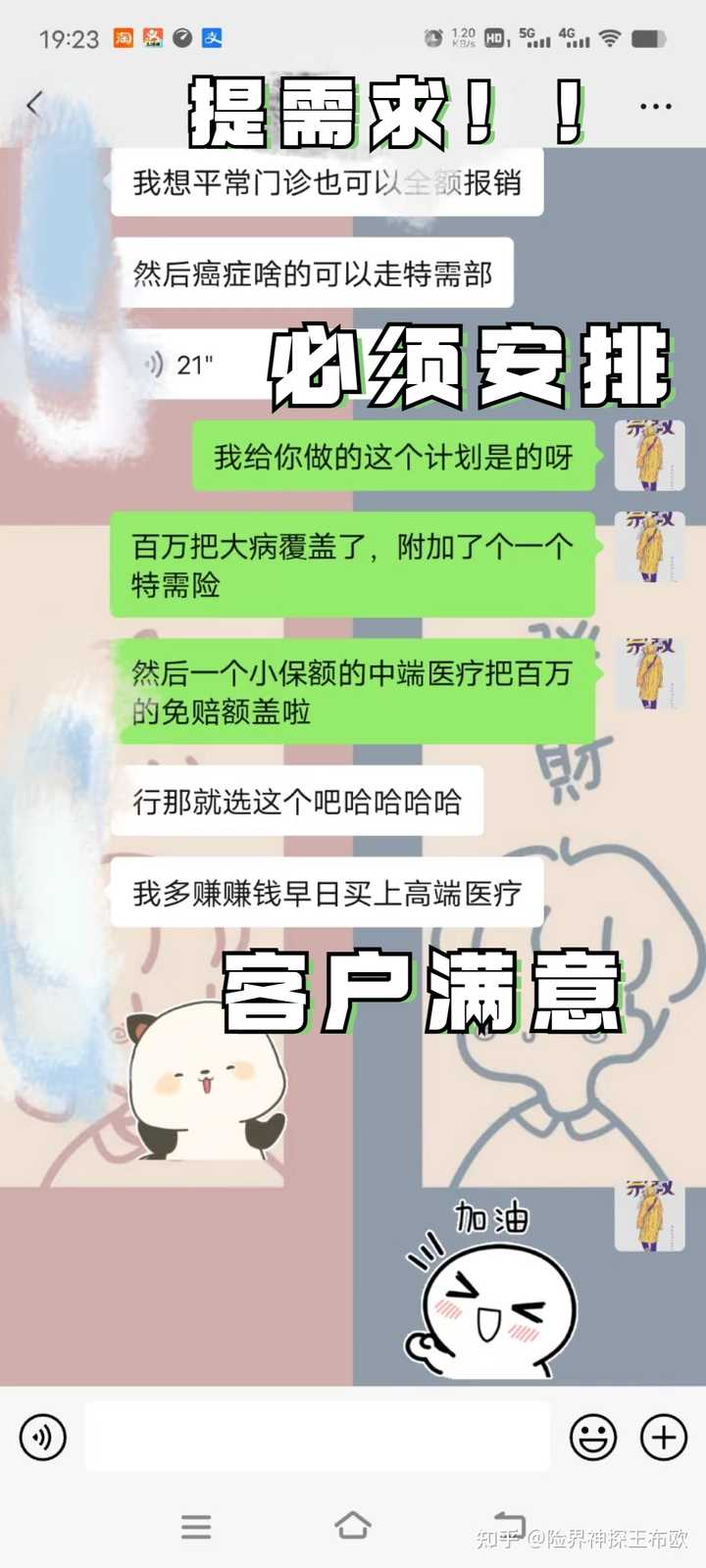

客户提出了需求,我制定的方案,没有任何异议,方案通过✅

事实上,在客户做出购买保险的决定之前,布欧花了好多天给完全不了解医疗保险的客户进行科普解释,让该客户完全理解医疗保险的概念!

在细心和耐心这方面,布欧绝对没有什么可害怕的。

布欧真的用了十八般武艺让顾客明白

因为前期和客户沟通的很细致,虽然需要很长时间,但最终还是帮助他彻底理解了。所以到客户开始提需求,到我的计划,再到客户的敲定,都很丝滑。

布欧可以保证的是在投保前把客户的所有疑惑都解决清楚!

若是较忙的顾客,无法实时沟通,布欧还会专门录屏讲解方案,解读条款。

所以,应该好好寻找一位优秀的保险经纪人,只有拥有优秀的保险经纪人,才能买到贴心符合个人需求的保险产品。

在寻找经纪人的时候,至少不能比布欧做的少把~

虽然客户很难看到布欧背后的所有努力。但每次有互联网客户通过我投保几万、几十万的保费产品,布欧就知道只要可靠、专业、细心、耐心,就可以被信任。

能够帮助客户选择合适的产品,购买了解的产品,所有的一切和努力都是值得的。

如果您需要产品对比表,欢迎免费找我来拿。

最后,布欧想说

买保险从来都不是一件容易的事,在此之前,必须首先明确我们的需求。这笔钱打算做什么,什么时候用?希望能帮我们解决什么问题,最后在找合适的产品为我们的家庭财务规划服务~

如果你有分配保险的计划,你不知道如何开始,讨厌被推销的感觉,欢迎和布欧聊天。我希望我们能像朋友一样轻松愉快地聊天~

在新加坡留学,最怕的事非生病莫属。去医院随便看个医生,少则几百新币,多则几千上万新币,代价高昂。幸运的是,作为NTU留学生,学校给我们提供了相应的医疗保险,为我们保驾护航。今天小助手就带大家来了解下NTU的学生保险!

学生医疗保险类型

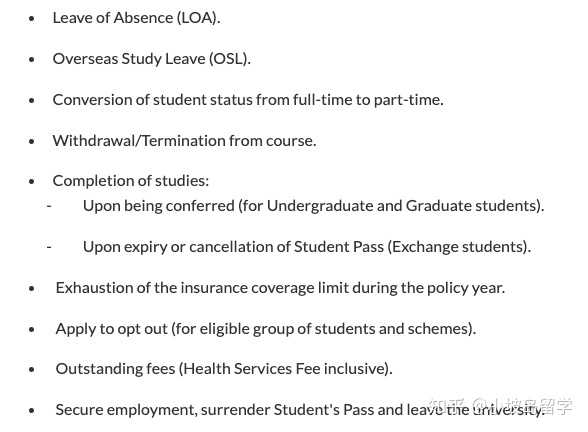

NTU的所有全日制本科生,研究生和非毕业学生的保险费包含在健康服务费中,这是付给南大的学杂费的一部分。保险范围从学年开始时开始,并在以下情况下结束:

- 请假 (LOA)

- 海外学习假(OSL)

- 学生身份从全日制转换为非全日制

- 退出/终止课程

- 完成学业:

- 在被授予学位时(本科生和研究生)

- 学生准证到期或取消时(交换生) - 在保单年度内用尽保险限额

- 未及时缴费(包括健康服务费)

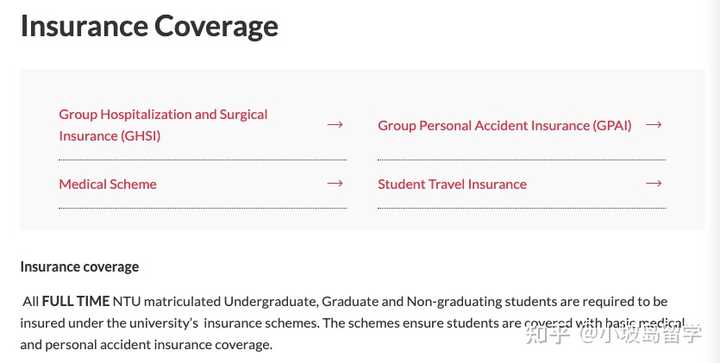

NTU的四种医疗保险计划:

- 住院及外科险(GHSI)

Group Hospitalisation & Surgical Insurance - 人身意外险 (GPAI)

Group Personal Accident Insurance

- 学生旅行险

Student Travel Insurance

- 医疗计划

Medical Scheme

对全日制国际生和持有PR的本科生以及全日制研究生和非毕业生而言,保险计划将包含以上四种医疗保险。

对于新加坡籍本科生而言,医疗保险计划包括医疗计划,人身意外险和学生旅行保险。

住院及外科保险(GHSI)

该项保费包括治疗疾病或伤害的住院和/或手术费用。如果进行住院/手术,需在入院前申请保证书(LOG)。

对于本地本科生,B2类型病房(6床位)有手术、医院服务等的限制,但没有每年限额。

对于其他类型学生,B1类型病房(4床位)每年限额30,000美元,门诊心理健康治疗每年限额2000美元。

申请LOG的流程:

LOG (Letter of Guarantee) 是由保险公司发布的用于住院和/或手术的文件。有了LOG,医院将根据保单条款免除现金存款和医院账单的支付,直到学生在医院所花费的费用达到保险限额。并且医院将直接向保险公司收费。

*事先说明此情况不适用于除新加坡以外的境外治疗,对于境外治疗,请先付款并提交索赔。

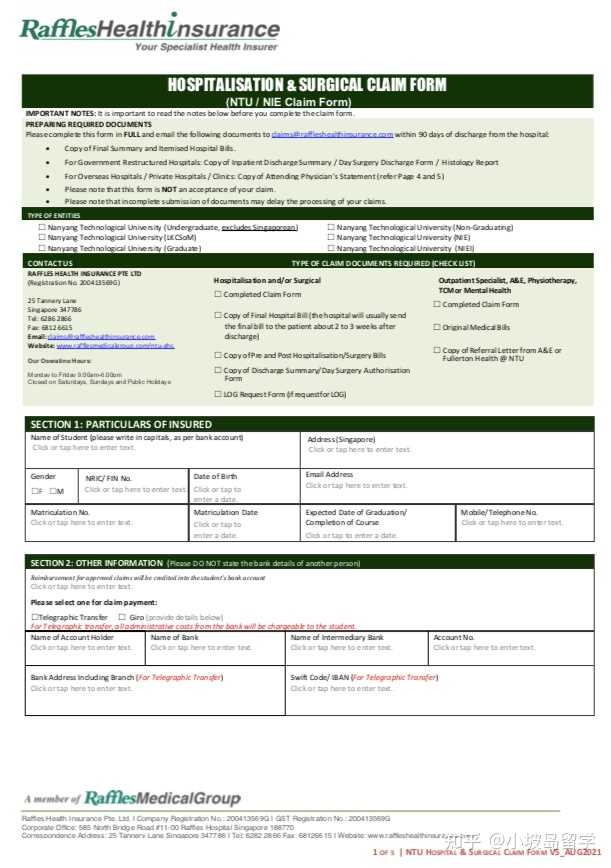

索赔流程

第一步:首次提交索赔,需填写索赔表格并发送电子邮件

第二步:索赔文件应在治疗后90天内提交。索赔请求通常会在21个工作日内处理。

第三步:索赔获得批准后,将通过电子邮件通知,并且将退款汇入申请人的银行帐户。可以登录到索赔网站以查看索赔状态。

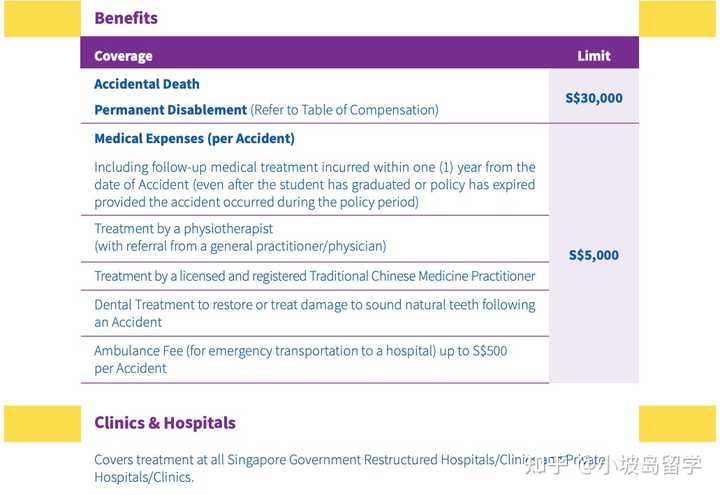

人身意外险(GPAI)

此项保险涵盖所有全日制本科生和研究生,包括因事故而直接造成死亡、残疾或身体伤害的赔偿。但是人身意外险不包括自身原有疾病以及逐渐恶化所需要的治疗费用。

另外,该险范围覆盖全球,需先付款并提交索赔。

需要注意的是,所有索赔均须遵守完整的保单条款和条件以及保险公司的评估。

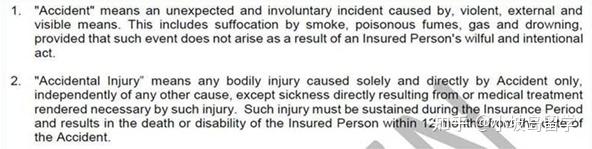

本保险计划中,“意外”的完整定义如上图

索赔流程:

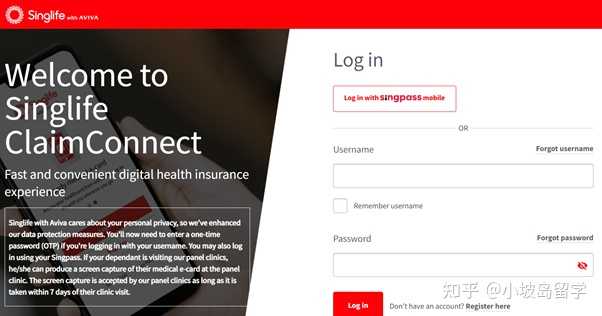

第一步,登陆Singlife网址,注册账号

第二步,填写/准备以下材料:

- 索赔申请表格

- 最终的医药费账单、手术费用账单、住院费账单

- 出院总结报告书

- 推介信副本,检查结果副本,警方报告副本

- 医疗报告(针对海外紧急住院的受保人)

第三步:索赔申请被批准后,保险公司将通过邮件或短讯通知,并将款项汇入申请人的银行账户。

学生旅行险

所有在2022年1月1日之后参加学校批准的海外交换的全日制南大本科生和研究生,都将自动获得南大团体旅行保险 (GTI) 的保障。

该保险计划将涵盖出差期间的个人意外事故、医疗费用、经济损失、绑架等。详情可见:

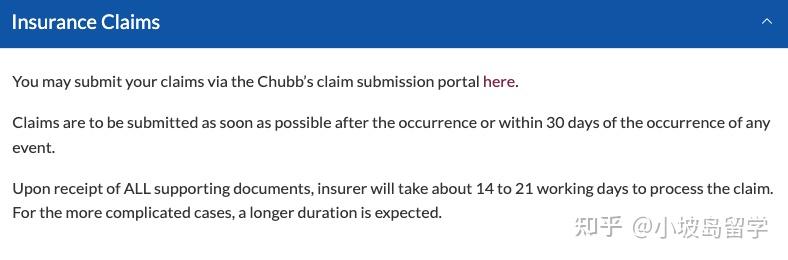

索赔应在事件发生后或任何事件发生后的 30 天内尽快提交。

收到所有证明文件后,保险公司将需要大约14至21个工作日来处理索赔。对于更复杂的情况,预计持续时间更长。

医疗计划

此项保险涵盖所有全日制本科生和研究生。

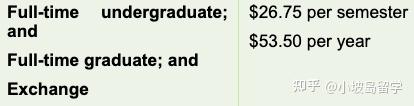

保险费用:

保险包含项目:

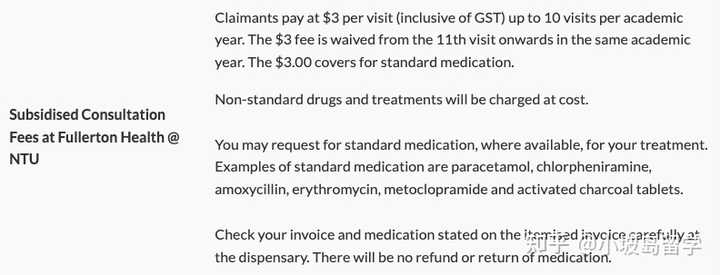

- 前十次到校医院 (Fullerton Health @ NTU)的诊费仅为3新(包括各种税费),十次后免除问诊费

- 处方药费用

- 每学年最多21天的住院治疗。

- 救护车费用:仅适用于从校园到国立大学医院或其他紧急情况,将覆盖至最近的政府/公立医院。

- 报销任何政府综合诊所的会诊和治疗费用

注意:非处方药及治疗费不包含在报销范围之中。

希望以上的回答可以帮助有同类疑问的你,更多留学问题欢迎留言交流。

@小坡岛留学

我们的专业留学老师将给到您一对一免费的留学评估!

请小伙伴们赞同、喜欢、收藏三连~有动力,就可以常常更新啦~