硬核選基丨狂飆:一個月不到,地產指數反彈28%!相關基金錶現如何?

樓市重磅新政來了!

5月17日中午,央行連發三條通知,通知提到:取消全國層面首套住房和二套住房商業性個人住房貸款利率政策下限;下調個人住房公積金貸款利率0.25個百分點;首套住房商業性個人住房貸款最低首付款比例調整為不低於15%,二套不低於25%。

隨即A股市場上,房地產板塊掀起了漲停潮。截至5月17日收盤,申萬一級地產指數大漲7.37%,萬科A、城建發展、空港股份等超過20只房地產股漲停。而就在此前一天,該指數的漲幅也達到了3.67%。

這般行情能延續多久?相關基金眼下表現如何呢?本期硬核一起來分析下。

一、 地產板塊飆升

地產股走強並不只是近幾天的事情。

Wind數據顯示, 4月25日至5月17日,申萬一級地產指數累計上漲28.55%,在眾多一級行業板塊中遙遙領先,同期滬深300指數上漲4.44%。

在市場看來,這或和“五一”前後利好政策接連出台有關。

據不完全統計,4月底以來,北京、上海、天津、深圳、杭州、西安、成都、南京等地樓市優化政策密集“上新”,包括放鬆限購、“以舊換新”、上調公積金貸款最高額度等。

值得一提的是,5月14日,杭州市臨安區住房和城鄉建設局發佈了《關於收購商品住房用作公共租賃住房供應商的徵集公告》,宣佈在臨安區範圍內收購一批商品住房用作公共租賃住房。

對此國信證券分析稱,本輪“去庫存”首次政府直接出手收購,而不是通過城投來做,標誌性意義重大,若後續能有更多的城市跟進杭州臨安的做法,並推廣到按照市場價收購市場化項目,則傳遞出來的信號會更加積極。

而今天,正如前面提到的,房地產金融政策“三連發”。對此中原地產研究院表示,最低首付比例和貸款利率的下調,將直接降低購房門檻。與此同時,由於不設下限,利率下調的空間更大。用易居研究院研究總監嚴躍進的話來說這是“曆史級的購房提振政策,影響深遠”。

二、 相關基金“回血”明顯

地產股嗨了,相關基金紛紛“回血”。

Wind數據顯示,全市場公募基金中名稱帶有“地產”且投資國內資產的有39只(不同份額分開計算,下同),其中持倉房地產板塊市值占基金淨值比超過80%(2024年一季報)的僅10只。

地產板塊本是大盤價值股的典型代表,但此前持續低迷的行情讓公募基金在地產股的持倉上呈現出了持續回落態勢。Wind數據顯示,2024年一季度,房地產板塊的公募基金持倉總市值為 505.3 億元,環比下降9.84%,持倉市值為2017年二季度以來新低。

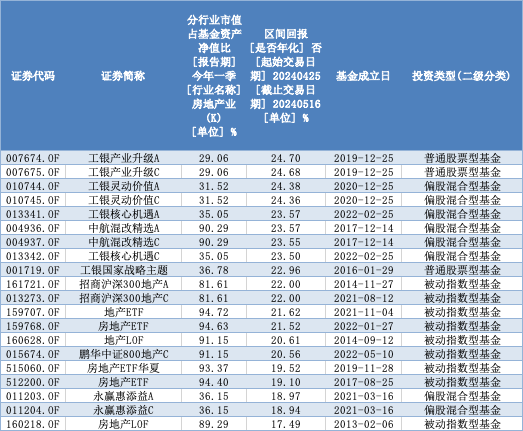

如此若放寬範圍,以持倉房地產板塊市值占基金淨值比超過20%來篩選全市場基金,則有34只。它們近期業績很是亮眼,Wind數據顯示,4月25日-5月16日,34只基金平均區間回報達17.54%。

(部分地產相關基金近期表現;數據來源:Wind;製圖:硬核選基)

(部分地產相關基金近期表現;數據來源:Wind;製圖:硬核選基)漲幅最高的是工銀產業升級A/C份額,它成立於2019年12月,最新基金規模0.76億元(2024-03-31),是一隻股票型基金。據一季報披露,其十大重倉股中包含了招商蛇口、保利發展等5只地產股以及索菲亞等3只地產下遊家居企業個股。

(圖片來源:Wind)

(圖片來源:Wind)這隻基金關注的是傳統產業升級過程中的投資機會,具體行業層面上,基金經理陳小鷺在一季報中表示,眾多行業的供需格局演變持續進行中,包括傳統的金融地產、製造業,需求持續增長的新能源、新材料、醫藥、高端製造,乃至需求前景廣闊的智能駕駛、人工智能大模型、虛擬現實等等,均有變化並在孕育機會。

進一步聚焦到被動指數型基金。

34只基金中有10只為被動指數型基金,它們跟蹤的指數包括滬深300地產等權重指數、中證800地產指數、國證地產指數、中證全指房地產指數等。4月25日-5月16日,這些基金的平均區間回報達20.19%。

(部分地產相關被動指數型基金近期表現;數據來源:Wind;製圖:硬核選基)

(部分地產相關被動指數型基金近期表現;數據來源:Wind;製圖:硬核選基)其中漲幅最大的是招商滬深300地產A,這隻基金成立於2014年11月,最新基金規模8.96億元(2024-03-31),跟蹤的是滬深300地產等權重指數。

一季報中,基金經理王岩表示,報告期內倉位基本維持 94%~94.5%左右水平,基本完成對跟蹤指數的跟蹤複製。

三、行情能否延續?

風水輪流轉。

地產板塊眼下又一次占上了市場“C位”。

但對其未來走勢,機構總體上持的是謹慎樂觀態度,基於的邏輯在於:眼下房地產反彈的主要推動力是政策預期,接下來行情能否延續還要看樓市複蘇的情況。

比如,國信證券表示,中長期看,樓市的真實複蘇是房地產板塊行情延續的充分且必要條件。短期看,地產板塊上漲能否延續,取決於未來一段時間內政策出台的力度。堅持樓市未見底的判斷,雖然地產股談安全邊際為時尚早,基本面不支撐價值,但政策博弈價值凸顯。

財信證券稱“以舊換新”和放鬆限購等支持政策的進一步落實將促進購房需求的釋放,但二手房市場數據反映當前購房者信心仍然不足,房地產市場拐點的到來還需等待市場預期的進一步修復。

中郵證券表示,新的政策窗口漸近,雖然當前基本面仍未有明顯好轉,但考慮到過去幾輪行情週期基本上均為政策行情領先於基本面行情,看好未來幾個月政策窗口期的估值修復行情,但是否能持續最終仍取決於後續基本面的支撐與否。

也就是說,雖然眼下地產板塊行情火爆,但基於基本面上仍存在較多的不確定性因素,不宜盲目去追。

事實上,地產板塊調整起來幅度是相當大的。回頭看近五年的行情,申萬一級地產指數於2020年7月創下階段性新高,此後多次出現階段性反彈但整體上依舊震盪向下, 若計算其2020年8月1日-2024年4月24日期間跌幅的話,則幅度達58%。

(圖片來源:Wind)

(圖片來源:Wind)對應的,地產相關基金的波動也不小。Wind數據顯示,上文提到的34只基金自成立以來(截至5月16日,下同)平均最大回撤為-52.52%,若只看其中的10只高位持倉房地產板塊的被動指數型基金,它們自成立以來的平均最大回撤則為-59.11%。

因而且不論行情如何,從資產配置的角度來看,地產相關基金同樣不適合承受能力不高的小夥伴ALL-in投資。

(本文內容來自持牌證券機構,不構成任何投資建議,亦不代表平台觀點,請投資人獨立判斷和決策。)