食品業5月起強制登錄責任險,產險業:須搭公共意外險才完整

不少餐飲業者誤以為投保「公共意外險」再加保「食物中毒附加條款」,就可轉嫁所有食安問題風險,其實「公共意外險」僅限在「營業處所內」意外,「外帶」餐飲需另投保「產品責任險」才能啟動理賠。

寶林茶室食物中毒案爆發後,被發現「產品責任險」逾期,衛福部補破網,宣布 5 月起「產品責任險」比照車險「強制登錄」,食品餐飲業者除了須上傳投保證明,並新增「保單到期日」欄位,若業者沒有投保、續保,最重可裁罰新臺幣 300 萬元。

根據衛福部規定,具有商業登記、公司登記或工廠登記之食品餐飲業者都應投保「產品責任險」,保障範圍涵蓋因「產品」缺陷,造成第三人遭受身體傷害或財物損失,常見像是食物中毒、外帶包裝設計不良致顧客受傷等狀況。

不少餐飲業者誤以為投保「公共意外險」再加保「食物中毒附加條款」,就可轉嫁所有食安問題風險,其實「公共意外險」保障範圍僅限在「營業處所內」,也就是僅針對「內用」發生之意外進行賠償,若「外帶」餐飲發生顧客食物中毒、有異物致客戶受傷等,需另投保「產品責任險」才能啟動理賠。

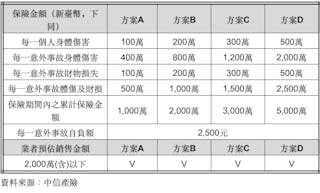

中信產險特別針對餐飲、生鮮食品、農漁會食品及加工食品四大類業者,推出「Food 老闆」產品責任險專案,依業者預估未來一年銷售金額,每天不到 30 元的保費,就能將營業潛在風險透過保險轉嫁。

中信產險「Food老闆」產品責任險專案

萬一發生顧客食物中毒等情況向業者求償,中信產險將出面協助理賠,並針對責任釐清、賠款估算以及和解事宜,提供專業服務,讓業者無後顧之憂。

除了留意料理區域衛生、食材保存,中信產險也提醒業者,更別忘了須同時投保「公共意外險」與「產品責任險」,才能讓「內用」、「外帶」都納入保障範圍,完備所製造販售之餐飲食品風險防護網。

各縣市「公共意外險」最低投保金額一覽表

《商益》主張「商業是最大的公益」,報導專注於讓讀者理解資本力量、商業本質以及財經語言。歡迎訂閱商益電子報。

延伸閱讀:

開餐廳要保哪些險?餐廳老闆一定要了解的3種責任險

寶林茶室恐賠慘!產品責任險及公共意外責任險已過期