ESQUEMAS FISCALES REPORTABLES: Fiscalizándonos nosotros mismos…

Esquemas reportables: fiscalizándonos nosotros mismos

Esquemas reportables: fiscalizándonos nosotros mismos

Esquemas reportables: fiscalizándonos nosotros mismos

Esquemas reportables: fiscalizándonos nosotros mismosC.P.C. y M.I. Jose Hugo Lopez Leal

• Socio Director de LOPEZ LEAL & ASOCIADOS, S.C.

• Francisco Labastida Ochoa 1710 Sur,

• C.P. 81271, Los Mochis, Sinaloa.

• Cel. 668 856 8388

• [email protected]

• Twitter @J_HugoLopez

Las mejores estrategias para llevar una Empresa Familiar a la cima.

La tendencia en los últimos años en México en el tema de fiscalización y recaudación tributaria es de captación cada vez más recursos por parte de la autoridad tributaria con el mínimo esfuerzo con el apoyo de herramientas tecnológicas como la inteligencia artificial.

Tan es así que el Servicio de Administración Tributaria (SAT) emitió un comunicado según el cual se logra reducción histórica en el costo de recaudación en el ejercicio 2023 de 28 centavos por cada 100 pesos recaudados cuando en el ejercicio 2019 fue de 34 centavos por cada 100 pesos de recaudación.

En esta reducción de costos e incremento de la rentabilidad promedio de la recaudación juega un papel importante la tecnología, siendo fundamental la implementación del Comprobante Fiscal Digital por Internet (CFDI), pues este se ha convertido en el insumo principal para la autoridad al momento de ejercer sus facultades de gestión, recaudación y fiscalización.

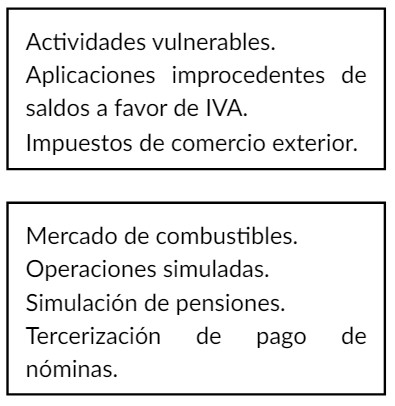

De hecho, en su plan maestro de fiscalización 2024 se manifiesta que emprenderán acciones en fiscalización utilizando estas herramientas: “Uso de inteligencia artificial para una mejor planeación en los procesos de recaudación. Implementar modelos de analítica de grafos y machine learning (aprendizaje automático) para la clasificación de los contribuyentes de riesgo, la identificación de redes complejas de elusión y evasión, así como la detección de inconsistencias en CFDI asociadas con el contrabando y empresas fachada, para revisar los siguientes rubros: Sin embargo, la autoridad reconoce implícitamente que poseer toda esta información y modelos que de ella puedan resultar, no es suficiente para obtener las metas que pretenden, ya que se necesita conocer también la naturaleza de las operaciones y motivos que dan el soporte a los CFDI que se emitieron por parte del contribuyente en el desarrollo de sus actividades cotidianas, ya que estos solo amparan ingresos y deducciones, mas no la procedencia de ellos.

Por tanto emprendieron acciones con el apoyo del poder legislativo para contar con herramientas que le dieran las facultades para hacerse de dicha información del contribuyente o terceros involucrados con el mismo y en su caso imponer sanciones.

Es así que por decreto publicado en el Diario Oficial de la Federación (DOF) del 9 de Diciembre de 2019 se adicionó al Código Fiscal de la Federación (CFF) un nuevo Título Sexto “De la Revelación de Esquemas Reportables” con un Capítulo Único, comprendiendo los artículos 197 al 202 vigentes hasta la fecha.

Desde su primer párrafo el artículo 197 del CFF define e impone una obligación a lo que para la autoridad fiscal son asesores fiscales: “Artículo 197. Los asesores fiscales se encuentran obligados a revelar los esquemas reportables generalizados y personalizados a que se refiere este Capítulo al Servicio de Administración Tributaria.”

En su segundo párrafo define lo que se considera “asesores fiscales”: “Se entiende por asesor fiscal cualquier persona física o moral que, en el curso ordinario de su actividad realice actividades de asesoría fiscal, y sea responsable o esté involucrada en el diseño, comercialización, organización, implementación o administración de la totalidad de un esquema reportable o quien pone a disposición la totalidad de un esquema reportable para su implementación por parte de un tercero.”

En el presente artículo no se pretende hacer un análisis respecto a la constitucionalidad de dichas disposiciones y si se viola o no el secreto profesional, por lo que se solo se centrara en las obligaciones y alcances de las mismas, así como sus implicaciones prácticas.

Resulta evidente que la autoridad reconoce la importancia en la toma de decisiones por parte de la dirección de las empresas del asesor fiscal, sin embargo, no debe de perderse de vista que para que sea aplicable la disposición se tienen que presentar los dos supuestos de manera conjunta:

a) Que en el curso ordinario de la actividad de la persona (física o moral) realice actividades de asesoría fiscal, que se consideren residentes en México o residentes en el extranjero que tengan un establecimiento permanente en territorio nacional de conformidad con la Ley del Impuesto sobre la Renta (ISR).

b) Que sea responsable o exista algún grado de involucramiento en un esquema reportable o que lo ponga a disposición a un tercero.

Como antecedente de los llamados “Esquemas Reportables” se tiene la acción 12, titulada “Exigir a los contribuyentes que revelen sus mecanismos de planificación fiscal agresiva” incluida en Proyecto de la OCDE y del G‑20 sobre la Erosión de la Base Imponible y el Traslado de Beneficios , organismo en donde México es integrante y promotor activo de dichas acciones.

El objetivo central de esta acción 12 es la “Lucha contra la planificación fiscal agresiva mediante la mejora de la transparencia y la presentación de información”, donde se definió que para alcanzar los objetivos de “información temprana sobre las estructuras de planificación fiscal potencialmente agresivas o abusivas e identificar a sus promotores y usuarios”, los regímenes de declaración obligatoria tienen que definir principalmente:

I. Quién tiene que declarar, ya sean estos los contribuyentes o los asesores, y

II. Qué información hay que declarar, es decir, que tipo de estructura se debe de declarar, porque no necesariamente significa que todas conlleven a una elusión fiscal.

En este sentido, el poder legislativo mexicano definió qué un esquema reportable es “cualquiera que genere o pueda generar, directa o indirectamente, la obtención de un beneficio fiscal en México” y que tenga cualquier de las 14 características del artículo 199, tales como:

a. Uno o más actos jurídicos que permitan transmitir pérdidas fiscales pendientes de disminuir de utilidades fiscales, a personas distintas de las que las generaron.

b. Serie de pagos u operaciones interconectados que retornen la totalidad o una parte del monto del primer pago que forma parte de dicha serie, a la persona que lo efectuó o alguno de sus socios, accionistas o partes relacionadas.

c. Entre partes relacionadas donde se transmitan o se conceda el uso o goce temporal de bienes y derechos sin contraprestación a cambio o se presten servicios o se realicen funciones que no estén remunerados; Involucre la transmisión de un activo depreciado total o parcialmente, que permita su depreciación por otra parte relacionada.

d. Cuando involucre un mecanismo híbrido definido de conformidad con la fracción XXIII del artículo 28 de la Ley del ISR tales como pagos realizados en contravención a lo dispuesto en la Ley Federal de Trabajo respecto a subcontratación de personal para desempeñar actividades relacionadas tanto con el objeto social como con la actividad económica preponderante del contratante.

e. Cuando se tengan pérdidas fiscales cuyo plazo para realizar su disminución de la utilidad fiscal esté por terminar conforme a la LISR y se realicen operaciones para obtener utilidades fiscales a las cuales se les disminuyan dichas pérdidas fiscales y dichas operaciones le generan una deducción autorizada al contribuyente que generó las pérdidas o a una parte relacionada.

![]() La pretensión central de la autoridad con esta obligación de reportar estos esquemas es contar con elementos que le permitan determinar la naturaleza de las operaciones celebradas por los contribuyentes y los motivos que se tuvieron para ello como operación habitual de la empresa que le permita alcanzar los objetivos para los cuales fue creada.

La pretensión central de la autoridad con esta obligación de reportar estos esquemas es contar con elementos que le permitan determinar la naturaleza de las operaciones celebradas por los contribuyentes y los motivos que se tuvieron para ello como operación habitual de la empresa que le permita alcanzar los objetivos para los cuales fue creada.

Es por ello que con la reforma al artículo 5-A del CFF, con la inclusión de la llamada “cláusula anti abuso” se va cerrando el círculo para el contribuyente, dejando en manos de la autoridad el determinar si existe en una operación celebrada razón de negocios.

Para ello debe de considerarse si dicha operación a juicio de la autoridad cumple con el criterio de “existir un beneficio económico razonable esperado”, siendo esto que se persiga alguno de los siguientes objetivos:

- Generar ingresos.

- Reducir costos.

- Aumentar el valor de los bienes que sean de su propiedad.

- Mejorar posicionamiento en el mercado.

Adicionalmente se faculto a la autoridad para presumir (salvo prueba en contrario) que no existe dicha razón de negocios si el beneficio económico cuantificable razonablemente esperado, sea menor al beneficio fiscal o, en el caso de una serie de actos jurídicos celebrados, pudiera alcanzarse a través de la realización de un menor número de actos jurídicos y el efecto fiscal de estos hubiera sido más gravoso, obviamente en perjuicio de las finanzas del contribuyente.

Afortunadamente para el contribuyente micro, pequeño y mediano, fue publicado en el DOF del 02 de febrero de 2021 el Acuerdo por el que se determinan los montos mínimos respecto de los cuales no se aplicará lo dispuesto en el Capítulo Único del Título Sexto del Código Fiscal de la Federación, denominado “De la Revelación de Esquemas Reportables “.

Para ello deberá de verificarse que “el beneficio fiscal de un esquema reportable que se traduce en el valor monetario de cualquiera de los supuestos mencionados, debe considerar el beneficio total del esquema, es decir, el monto agregado del beneficio fiscal obtenido o que se espere obtener en México por cualquiera de los contribuyentes involucrados en el esquema reportable, independientemente del ejercicio en que se obtenga o se espere obtener”, y siempre que se trate de esquemas personales personalizados (no aplicando a esquemas generalizados) no exceda de 100 millones de pesos, en cuyo caso no le serán aplicables las disposiciones previstas en el Capítulo Único del Título Sexto del CFF, denominado “De la Revelación de Esquemas Reportables”, a los asesores fiscales o contribuyentes respecto de los esquemas reportables a que se refieren las fracciones II a XIV del artículo 199 del CFF, exceptuando cuando se trate de esquemas tendientes a evitar que autoridades extranjeras intercambien información fiscal o financiera con las autoridades fiscales mexicanas.

Para ello deberá de verificarse que “el beneficio fiscal de un esquema reportable que se traduce en el valor monetario de cualquiera de los supuestos mencionados, debe considerar el beneficio total del esquema, es decir, el monto agregado del beneficio fiscal obtenido o que se espere obtener en México por cualquiera de los contribuyentes involucrados en el esquema reportable, independientemente del ejercicio en que se obtenga o se espere obtener”, y siempre que se trate de esquemas personales personalizados (no aplicando a esquemas generalizados) no exceda de 100 millones de pesos, en cuyo caso no le serán aplicables las disposiciones previstas en el Capítulo Único del Título Sexto del CFF, denominado “De la Revelación de Esquemas Reportables”, a los asesores fiscales o contribuyentes respecto de los esquemas reportables a que se refieren las fracciones II a XIV del artículo 199 del CFF, exceptuando cuando se trate de esquemas tendientes a evitar que autoridades extranjeras intercambien información fiscal o financiera con las autoridades fiscales mexicanas.

De todo lo anterior se puede concluir que el imponer mayores cargas administrativas al contribuyente como la presentación de esquemas por parte de sus asesores fiscales o por ellos mismos cuando el asesor no lo haga, no necesariamente implica una mayor recaudación sino una valiosa fuente de información para la autoridad fiscalizadora para hacer revisiones estratégicas, y si bien se da un respiro aparente al liberar de dicha obligación a muchos contribuyentes con la publicación del acuerdo del 02 de Febrero de 2021, esto no libera a ningún contribuyente de contar con todo el soporte documental necesario para justificar la existencia de razón de negocios y evitar con ello contingencias fiscales.

Por cortesía de INCP:

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!