晉景新能中標!香港環保園動力電池處置20年經營期藴含巨大商機

港股電芯循環領域的領軍企業晉景新能(01783.HK)在今年的港股市場中無疑是一顆璀璨的明星,今年以來公司升幅高達146.34%,大幅跑贏市場,吸引了無數投資者的目光。

投資者們競相追逐的背後,是市場對晉景新能全面業務佈局的逐步認知和肯定。

近日,晉景新能發佈公吿,宣佈成功中標香港環保園(EcoPark)的T2及T3地段,面積約為9420平方米,主要用於退役動力電池處置業務。

此前,晉景新能與國內鋰電池龍頭之一的國軒高科(香港)宣佈合作,共謀海外電芯循環產業布發展。再聯想此前全球鋰電池巨頭寧德時代斥資逾12億港元,在香港科學園設立國際研發中心,無疑進一步打開香港在該產業的發展空間。

去年8月歐洲《新電池法》生效之後,我國電池企業出口歐洲必須要滿足歐盟對電池材料回收處置與再生利用的要求,該法案還對動力電池使用再生材料要求達到一定比例。可以預計的是,歐洲《新電池法》或將倒逼更多中國電池企業前去海外市場就近設廠投資,由於相關的強制配套需求,退役動力電池處置行業則有望加速進入成長期。

全球對電動汽車及電池處置的重視日益提升下,晉景新能正憑藉其獨特的商業模式和前瞻性的戰略佈局,成為投資者關注的焦點。

一、電芯循環,新能源汽車競爭的關鍵環節

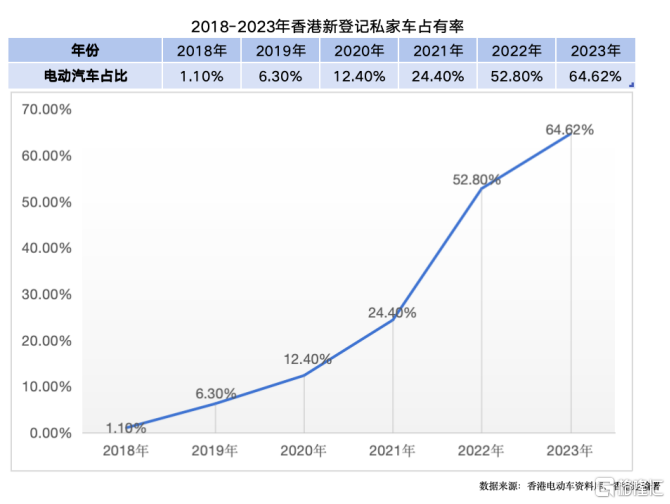

在2023年香港首次登記電動私家車佔有率快速跨越60%,這一數字在2017年遠低於1%水平。從1到6成以上的進程實現,香港僅用了6年的時間。

數據瘋狂提速的背後,乃得益於香港政府在2021年官宣“禁燃”政策,即最晚於2035年禁止新註冊燃油乘用車,禁售對象也覆蓋了混合動力車。

此外,香港政府在《香港清新空氣藍圖》制訂長遠目標及進一步改善空氣質素的措施,包括2027年底前分階段淘汰歐盟四期柴油商用車。

香港未來將全面推動純電汽車的配套發展,相信這是一個不可逆轉的大趨勢。

據公開資料,香港的汽車保有量大約為74~75萬輛左右。

據香港電動車資料庫數據顯示,2017-2023年香港首次登記電動私家車數(累計數)是62458輛,另據香港政府環境保護署官方網站顯示,截至2023年10月末,香港純電汽車(EV)總數為70701輛。

按照已售出的純電汽車總數計算,當前純電汽車的存量佔比尚不足10%,未來具備廣闊發展前景。

同時,根據汽車產業規律,當某類型的存量佔比快速跨越10%-15%這些標誌性區間後,對應的售後與配套相關服務的細分行業也會得到蓬勃發展機會,比如電芯循環、電池第三方檢測等。

一般來説,對於傳統純電動汽車而言,動力系統佔比電動汽車總成本的50%左右,而動力電池又佔到動力系統總成本的60~70%左右,即動力電池佔比電動汽車總成本大約為三分之一左右。

所以站在消費者角度,他們購買純電汽車最為關注環節之一,肯定是各家廠商的電池質保政策。

對於純電汽車廠而言,其對消費者的電池質保承諾實際上是關乎未來支出的一項巨大的隱形負擔。

而在競爭激烈的新能源汽車領域,“新勢力”紛紛對汽車三電系統給出了高標準的質保條件:特斯拉單電機後輪驅動版8年或十六萬公里,雙電機四驅版8年或十九點二萬公里;比亞迪三電系統更是承諾終身保修。

考慮到2026年集中退役期到來之際,面臨大量電動車更換及退役電池處置的局面或將會出現。

所以,無論是領先的電池廠或上游的材料商,還是領先的新能源汽車廠,他們均提前很多年來準備一個相對較低成本的可行解決方案,第三方專業從事電池處置的這一角色因而橫空出世。

進一步來看,中國與海外市場的模式也有着顯著差異。

在國內中游的電池生產商,及上游材料企業、冶金企業,基本都會組建自己的電池處置業務作為其業務閉環發展的其中一個環節,比如寧德邦普、格林美、贛鋒鋰業及華友鈷業等。

為了快速達到一定的規模,國內企業通常都會以市場價格從廢品處置商獲得退役電池,這些企業利用專業的分離技術,將鋰電池粉碎,能夠篩選出不同的高價值處置材料,粉碎1噸三元鋰電池,精選後大約可獲得580-600千克的三元黑粉,這種黑粉的市場價格在6萬元左右,對於粉碎1噸的碳酸鐵鋰電池所處置的黑粉,其市場價格大約是4萬元左右。

此外,大部分電池金屬材料都是可以處置的,比如説銅和鋁,每噸市場報價在6萬和1.5萬或以上,而目前鎳、鈷、錳處置率達到99.3%,鋰處置率達到90%以上。這些處置之後都是選擇將其賣出或重新作為原材料去使用。

所以在相關金屬價格行情走俏的時候,國內的電池處置廠都會去“搶貨”,給出一個較高的收購價,考慮成本加成之後最終還原出一個處置出廠價,使用這個價格跟長協價格對比得到的差距,大概就是一個微薄的套利空間。所以,在國內做電芯處置這門生意,更象是一門簡單的加工製造行業,談不上有多吸引。

在海外市場做電芯處置,不僅整車廠要向第三方處置企業支付每塊電池處置加工的加工服務費,第三方處置企業從前者那裏獲得的退役電池首先是免費的,最後還能夠獲得有價材料(包括黑粉、多種電池金屬材料等)的處置價值,屬於高溢價服務所帶來的現金流創造業務。

相對於國內電芯處置的模式,海外電芯循環業務採取的是付費處理模式,兩者有較大的差別。

因此對兩類截然不同的生意模式及企業,應該採用不同的估值方法和估值倍數,按照常識,海外電芯循環行業獲得的估值倍數或將遠遠高於前者。

可以這樣説,海外市場無論法規和環保要求都是相對健全成熟,對環境保護的要求均有着很高的門檻,綜合體現在對其資質或牌照的審批要求上是非常嚴格的,從而導致後者的“稀缺性”。

當然,高毛利率和充足現金流回報刺激,更直接的催生出適合電池處置行業發展的“黑土壤”。只有滿足了高門檻條件的電池處置生意,才能歸類到“好生意”的類別上去。

比如開篇提到的香港市場,在那裏未來相對會更容易誕生出一個專業的“立足香港、輻射全球”並深耕全產業鏈、全生命週期的第三方電池循環服務巨頭。

那麼,誰會成為第一批吃螃蟹的領跑者企業呢?

二、港股電芯循環第一股晉景新能如何演繹“贏家通吃”

正如上述分析所強調,海外電池處置的起點在整車廠商手裏,事關生存發展的大事決定了它們必須得尋找擁有資質和實力的第三方電池處置企業來進行長期合作與深度捆綁。

一方面由於需要較高的進入門檻,另一方面行業距離爆發期尚存在2-3年的時間,也決定了如今在海外能夠快速崛起的第三方電池處置企業數量不會很多。

在香港股市裏的其中一家代表性企業就是晉景新能,該公司於22年起通過系列收購、改名及轉型升級的重要資本運作舉措快速進入到電動汽車電池處置領域,形成了能為電動汽車客户和產業鏈參與者提供一站式服務等一系列核心競爭優勢。

據公開資料,晉景新能實控人及管理團隊,均在環保處置業擁有多年經驗與超前的行業前瞻眼光,上市平台已經成為香港首間獲環保署發出電動車電池處置牌照的公司,同時是在電動車電池處置領域牌照最齊全的公司,其持有合資格牌照可提供電動車退役電池(化學廢物)的收集、運輸、處置、處置、拆解以及出口服務。

據此,晉景新能逐漸被市場識別為具備高度稀缺性和成長性的港股電芯循環第一股。

現時,香港只有部分廢物會留在本地處理及再造成有用的產品,隨着不斷增加的環保壓力,可循環再造物料不斷累積起來,香港政府在很早之前就開始意識到需要發展及加強本土的循環再造業,而發展環保園(EcoPark)是政府其中一項促進本地環保業的措施。據悉,EcoPark自2007年起運作,為循環再造業提供低價長期用地及完善設施。其14公頃土地經公開招標出租,是香港唯一集中發展循環產業的綠色工業園,土地稀缺,僅符合香港產業未來發展需求的企業有資格入駐。

在這個維度上,晉景新能更在香港本土的電芯循環業“先拔頭籌”。

根據晉景新能近日發佈的一則公吿:其全資附屬公司於2024年5月13日獲香港環保署授予的EcoPark的T2及T3地塊20年租賃權,面積約9420平方米,用於特許經營退役電動汽車電池處置業務。

在香港這片寸土寸金的地方,土地資源的稀缺性不言而喻。尤其是在作為香港唯一專注於循環經濟發展的綠色工業園區EcoPark內,土地更是被精心劃分成不同大小的區域,每一寸土地都承載着推動循環產業創新發展的重任,能夠中標鄰近且連接起來的大面積地塊的機會極為難得。而T2和T3這兩塊地,不僅面積大,且位置優越,對於發展循環產業具有不可估量的專屬價值。

因此,對於入駐企業的篩選標準極為嚴格。只有那些在行業內擁有足夠代表性,且在技術研發、業務模式等方面與香港未來循環產業發展戰略高度契合的企業,方有機會入駐EcoPark。這些企業不僅需要在業界享有較高的聲譽和地位,更需要展現出對環保事業的深厚承諾和前瞻性的發展眼光。

晉景新能能夠成功中標EcoPark的T2和T3地塊,無疑是港府及相關部門對其在環保處置領域卓越實力和前瞻性眼光的充分肯定。據悉,此次土地租賃將用於建設動力電池處理設施,推動逆向供應鏈管理及環境相關服務的發展。

不難想象,這份為期20年的土地租賃協議,遠不止一紙租約那麼簡單,其背後或可類同於一份20年特許經營權許可,將極大穩固了晉景新能在香港綠色行業及電芯循環賽道中的領先地位。

值得強調的一點是,20年的超長期限足夠覆蓋香港市場的行業爆發期,正如前述香港將在2026年集中迎來動力電池的退役期,大量電動車更換及退役電池處置的局面或將會出現,意味着行業井噴期即將到來。

進一步看,晉景新能未來將在獲批地段正式開始投建香港本土的首條電芯循環生產線,而透過自建生產線,公司因而具備了技術創新和迭代升級的關鍵制勝能力。

在當前的動力電池處置市場裏,商業模式成功的關鍵在於處置渠道網絡的建設和處置材料再利用生態閉環的構建。

電芯廠和整車廠具備的是渠道優勢,類似晉景新能這樣的獨立第三方將則具備絕對的處置處置技術優勢。

晉景新能,通過牌照資質、自有生產線和技術優勢,以及多元的渠道合作方等共同構築的“三位一體”平台,完整打造了一個完整的閉環生態,進一步加強了公司在港形成的“壟斷”之勢。

另外,引用一名行業資深人士的表述,晉景新能是某一全球知名純電汽車品牌在香港本土落地電芯循環的最大合作方。

先不論公司將高度受益於某一全球知名純電汽車品牌在港的存量登記佔比高達約52.2%(注:由2017年8月起至2024年1月的統計數據)的這種優勢。

而從整個香港大市場來看,預計未來10-15年內,全香港累計銷售的純電車汽車數量保守估計或超過100萬輛,這一期間內按年均值將落在7-10萬輛,按1輛EV產生0.5噸退役電池、6萬每噸的三元黑粉價格及8年更換週期去推算,全港僅EV電芯循環市場空間或將已超過200億人民幣。

此外,據香港運輸總署官網統計,截至23年12月底,除了已登記的私家車輛數外,還有近28萬輛的已登記其他類型交通工具,比如的士、公共/私家巴士、公共/私家小巴、貨車、政府車輛等。

如果把這些傳統的燃油交通工具全部替換掉並轉為純電的新能源車,那麼未來香港電芯循環市場空間還要往上多擴大30%或以上,即至少達到260億人民幣的規模(或以上)。這裏還不包括目前大量上馬的儲能產品及數據中心在未來退役的鋰電池數量。

僅香港這一彈丸之地就能提供超過四分之一個千億級別市場,對於海外電芯循環產業來説,可謂帶來一記“強心劑”,延伸海外廣闊市場空間,未來的潛力更是無可限量。

於是乎,目前在港“一家獨大”、“贏者通吃”的晉景新能便成為了這一輪黃金髮展週期的最大受益者之一併逐漸浮出水面,一舉變成了產業投資者趨之若鶩的核心標的。若站在這幾個角度去理解晉景新能,或許就能夠對其正在演繹的高倍數的超級牛股行情產生了更加深刻的認識。

有着海外電芯循環第一股光環的晉景新能,在產業即將爆發騰飛之時,一旦以領先者和壟斷者的角色出現,那麼隨着趨勢的鞏固,未來或將繼續大概率的能夠利用其高門檻的競爭壁壘及進入壁壘,持續擴大這個優勢和贏面。

與此同時,假若這些條件能夠不斷被“強化”,公司所正在發揮的正循環效應就會越來越大,晉景新能踩踏的“飛輪”則會越來越快,其成長潛力將會對應的被加快釋放。

晉景新能公吿牽手全球領先的動力電池製造廠商國軒高科這一事件的出現,可謂恰逢其時。據晉景新能2月19日發佈的公吿,公司日前與國軒高科旗下附屬海外子公司國軒(香港)達成合作,雙方已在香港聯合成立國軒晉景低碳研究院。

此次合作系晉景新能全球化戰略佈局的重要一步,同時也打開雙方在海外電芯循環產業共同佈局,攜手發展的良好開端。

晉景新能一直專注於電池處置和電池儲能系統業務,並在全球多國或地區擁有處置許可證、渠道及於海外將業務進行本地化落地的專業能力,這也是類似國軒這類身處行業領先位置的電池製造廠在全球化戰略佈局中尤為看重的一點。

中國電池企業近年來加快全球化進程。比如國軒高科已完成德國、印度、越南三大海外基地的戰略佈局,並推進在美國建廠,投資達20億美元,其他海外基地的建設正在穩步推進。此外,寧德時代早在22年就在匈牙利德布勒森建立了歐洲第二座電池工廠,計劃產能為100GWh。除了寧德時代,億緯鋰能和欣旺達也在匈牙利設立了電池生產基地——億緯鋰能的工廠將生產圓柱電池,預計2026年為寶馬供貨;欣旺達則計劃在匈牙利投資約19億元人民幣建設其新能源汽車動力電池工廠一期。匈牙利經濟發展部部長預計,未來匈牙利有望成為世界第四大電池製造國。

若沿着這些中國電池企業的海外戰略佈局去分析,其出海建廠之後勢必會對應形成龐大的電芯循環及退役電池回收業務體量,緊跟中國電池企業、中國整車品牌的出海步伐,晉景新能在電芯循環及退役動力電池處置業務上將能夠源源不斷的找到更多的戰略合作伙伴,構建其全球電芯循環與退役動力電池處置的平台或產業生態圈。這裏面充斥着無限的想象空間。

就在前一日,晉景新能披露了新一份合作備忘錄,涉及其在歐洲市場(包括德國、斯洛伐克、立陶宛、波蘭、土耳其等)的落子佈局,預示着公司努力推動電芯循環與退役動力電池處置業務的出海已為定局,而揚帆起航更是正當其時。