La inflación sigue cayendo: las razones y las diferencias entre zonas y países

Sin embargo, cae. L 'inflación. Uno llegó en los primeros tres meses de 2024. látigo de estadísticas contra la continuación de la tendencia a la baja en la dinámica de precios y a favor de la estabilidad de la economía real. Látigo que ha despertado a analistas, mercados financieros y banqueros centrales desde Sueño despierto con una victoria rápida contra el dragón inflacionario. Con banqueros centrales que, más por profesión que por naturaleza, son los menos soñadores de todos. Y nos da pena, habrían cantado Mina y Celentano.

ahora prevalece la precaución en predecir los tiempos y formas de retorno de la dinámica de los precios al consumo a la estabilidad, marcada por laObjetivo del 2%. Un objetivo que nunca ha sido una cifra precisa y redonda, sino un valor en torno al cual puede girar la estabilidad monetaria, como la Tierra alrededor del Sol. Las dudas se agolpan y las profecías se desperdician. Por ejemplo, hay quienes plantean la hipótesis de reaceleración inflacionaria, hasta el punto de obligar a un mayor ajuste monetario, lo que corre el riesgo de derivar en una recesión "terapéutica".

I dudas Soy un grupo: ¿fue realmente la victoria sobre la inflación una ilusión? ¿Ha seguido ardiendo el fuego de los precios bajo las cenizas de la fuerte caída de las materias primas energéticas y alimentarias? ¿Qué podría realmente obstaculizar su normalización? ¿Y cuál será su nuevo normal? ¿Qué fuerzas lo mantienen arriba y cuáles lo empujan hacia abajo? ¿Hay diferencias entre países y zonas?

A pesar de todo, la imagen permanece propicio para el enfriamiento de la temperatura del precio. Sin embargo, como lo explicó varias veces Lanceta, el último kilómetro es más empinado y más lento de recorrer. El panorama varía según los sistemas económicos considerados. Con dos rasgos comunes: el momento de la amenaza de deflación es un pasado remoto; la cola del descenso es, de hecho, menos empinada y más larga que la del ascenso, y es precisamente esta asimetría la que pone nervioso y aumenta la incertidumbre. Hasta el punto de temer tipos más altos y más largos, al menos en Estados Unidos.

Sí, solo dámelo Estados Unidos de America Vale la pena empezar a desentrañar la maraña de dudas y miedos, manteniendo separados a los otros tres grandes protagonistas de la saga inflacionaria: la Eurozona, Japón y los países emergentes, estos últimos liderados por el gigante chino.

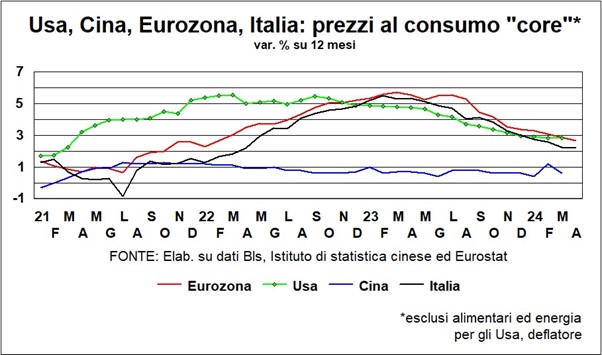

En Estados Unidos, sin recurrir a lo que Tom Barkin, presidente de la Reserva Federal de Richmond, llama "el juego de elegir la composición correcta de la inflación", es fácil observar dos dinámicas diferentesEso total de los precios al consumo y el neto de energía y alimentos (el muy tradicional la inflación subyacente). La inflación total tuvo un aumento y una disminución bastante simétricos en intensidad, excepto que el descenso está bloqueado desde mediados de 2023 en adelante, golpeando el suelo entre un 3 y un 3,5%. y de hecho subió un poco. Inflación core también subió rápidamente, aunque sin llegar a las alturas del total, pero luego es Bajé pasito tras pasito y continúa haciéndolo (las series en los gráficos siguientes se han trasladado a mayo con el Nowcasting de la Reserva Federal de Cleveland).

Esta diferencia es muy importante porque contiene toda la historia pasada y futura del episodio inflacionario que aún vivimos: energía y alimentos subiendo y bajando, interrupciones en las cadenas de valor, con largas colas (Claudia Sahm docet) y fortaleza del mercado laboral y de la demanda. Respecto al pasado, es bueno recordar que el aumento de la inflación tuvo dos motores de hélice: La guerra de Rusia contra Ucrania, que también se libró mediante el corte del suministro de gas a Europa, y las interrupciones en las cadenas de valor globales causadas por Covid y sus políticas de contención descoordinadas. La guerra provocó que los costos de la energía y las materias primas alimentarias se dispararan, lo que rápidamente se repercutió, directa e indirectamente, en los precios al consumidor.

Le perturbaciones en las cadenas de valor tuvieron un efecto indirecto sobre los precios al consumidor: al enrarecer algunos componentes estratégicos (como los microchips), aumentaron su costo e indujeron a las empresas a canalizar los disponibles hacia productos más caros, donde era más fácil hacer que los clientes digirieran los aumentos de precios, y donde era más fácil hacer que los clientes digieran los aumentos de precios. más conveniente para extraer el ingreso del consumidor, con una serie de consecuencias en cadena que todavía perduran, como los aumentos de los costes de los seguros de los automóviles vinculados a los aumentos de los costes de mantenimiento y de las listas de precios de los automóviles, vinculados a los aumentos de los precios de los componentes de los automóviles trasladados a los precios de los coches nuevos... Parece la historia de Titin y Título que fue a nariz... Excepto que al final no retrocedes en niveles sino solo en cambios porcentuales.

Con el fin de las interrupciones y las contramedidas en el suministro energético y alimentario la inflación total ha bajado “Cae como un cadáver”. Una caída que se detuvo inmediatamente después de la inflación core. este último es hecho sobre todo de servicios y los servicios son intensivos en mano de obra (al menos hasta que tengamos robots camareros y robots peluqueros). Aquí entonces resulta importante observar qué sucede con el costo de mano de obra, que es el rey de los costes de todo un sistema económico, a pesar de lo que dicen eminentes CEOs del presente y del pasado sobre el impacto de los costes laborales en la facturación de sus empresas: nadie le ha explicado que también hay un coste en las compras del trabajo, tal como lo enseña la matriz insumo-producto inventada por Leontief en 1941.

El costo de la mano de obra depende de muchos factores, pero dos son de interés aquí: el Dificultad para las empresas para encontrar personal. para cubrir vacantes y el impulso de preguntar y la mayor facilidad para obtener Aumentos salariales para recuperar poder adquisitivo. perdido debido a la inflación pasada.

El violento shock de la pandemia ha enrarecido la oferta de trabajo y ha hecho más difícil para las empresas encontrar trabajadores que se habían quedado en casa y que mientras tanto se habían trasladado a otros lugares y a otros sectores (la bendita alta movilidad estadounidense). La dificultad es aún mayor en tiempos de bajo desempleo. Sin embargo, están ahí signos evidentes de atenuación y casi normalización (en el sentido de volver a las condiciones de 2019). El ajuste se ve facilitado por la ola de inmigración (2,6 millones en 2023 en EE.UU.), que se reanudó tras la parada forzosa

de los límites a los movimientos para contener el Covid.

También el El aumento de los salarios se está moderando., porque la demanda de trabajadores es menos fuerte (el componente de empleo del PMI de EE. UU. marcó por primera vez desde la primavera de 2020 una disminución de personas empleadas) y porque hay menos urgencia por recuperar el poder adquisitivo: de hecho, el los salarios reales están aumentando (trimestralmente) a partir de finales de 2022. Sin embargo, también se trata de una moderación gradual, como un eco que se apaga en los valles. El resultado es que los aumentos salariales siguen haciendo subir los precios. core, que empujan los salarios, pero todo cada vez más lentamente.

Todo esto también se puede observar enZona del euro, con dos diferencias importantes: el auge de la energía y los alimentos fue aún más acentuado y por tanto su caída posterior también fue más violenta, dando la impresión de una desaceleración más rápida de los precios totales; el sistema de negociación centralizada de los salarios retrasa los ajustes (en Italia más que en otros lugares) y, por tanto, hace más precarios los objetivos alcanzados.

Il Japón Es una historia en sí misma. Después de tres décadas de deflación, los aumentos de precios ahora son bienvenidos como la lluvia que moja los campos resecos por la sequía: con los brazos y la boca abiertos y la cara vuelta hacia arriba. ¿Durarán? La curiosidad es grande y después los economistas investigarán qué ha cambiado realmente para cambiar la tendencia de los precios de baja a alta.

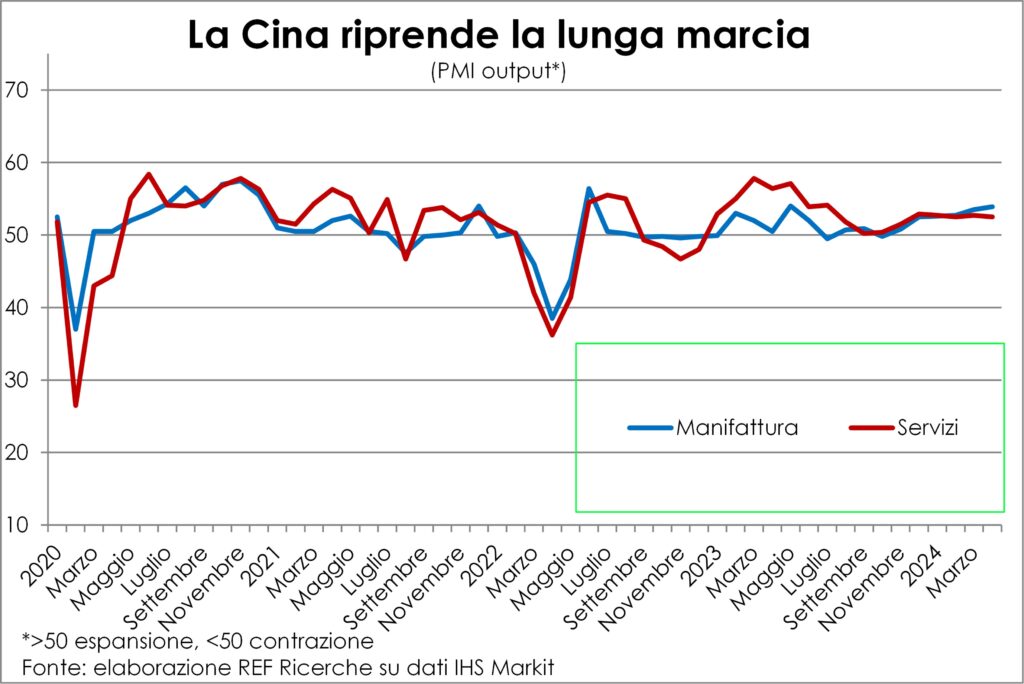

En los países emergentes, y especialmente en China, es decir, la fábrica del mundo (al menos hasta que las barreras y las políticas industriales la mantengan así), se impulsan descuentos para animar a los consumidores quemados por el boom inmobiliario, por las terribles limitaciones de los confinamientos (que duraron hasta finales de 2022) y por el nuevo curso xista (o xiano) que premia la autarquía.

Por ello, se aconseja paciencia y confianza: ella inflación seguirá cayendo, no según nuestros deseos temerarios sino siguiendo las corrientes y leyes más o menos férreas de la economía. Inmediatamente saca de tu mente la idea de que volveremos amano de obra deflacionaria usada que nos ha acompañado desde la Gran Crisis Financiera. El mundo ya había cambiado antes de la pandemia, aunque todavía no lo habíamos notado, mientras que somos muy conscientes y hemos sido advertidos de los cambios de los últimos cuatro años, casi todos para peor. La inflación, como opuesto y contrario a la deflación, seguirá entre nosotros, pero ni demasiado alto ni demasiado bajo. También porque ajustar las listas de precios ya no es un tabú.

Aún más recuperación coral con China acelerándose y la eurozona en sintonía

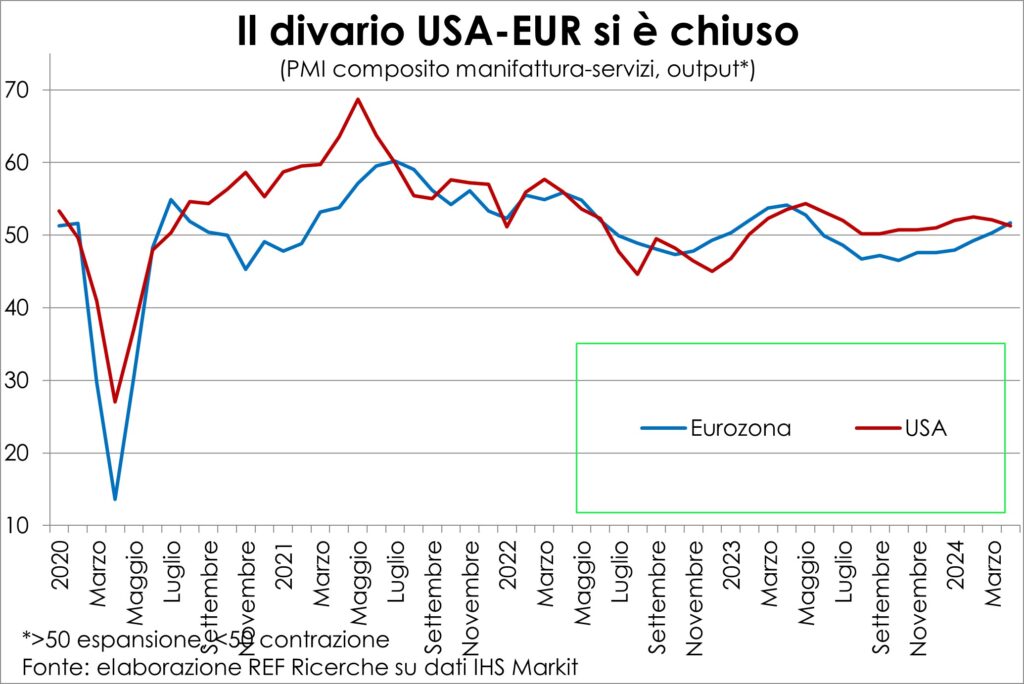

Il redoble de tambores se acerca y se hace más alto. Es la recuperación la que llega con más fuerza. Qué tal si Las Indias galantes por Rameau. Confirmando la lectura que Lanceta llevan unos meses elaborando hojas de té cíclicas. Con dos noticias y las diferencias habituales. La noticia es que el despertar de china no es un fuego fatuo y contradice el coro de quienes consideraban que se encontraba en una crisis estructural y perenne, y queLa eurozona está cerrando la brecha crecimiento con EE.UU. Las diferencias habituales son de intensidad geográfica y divergencia sectorial. Empecemos por las noticias.

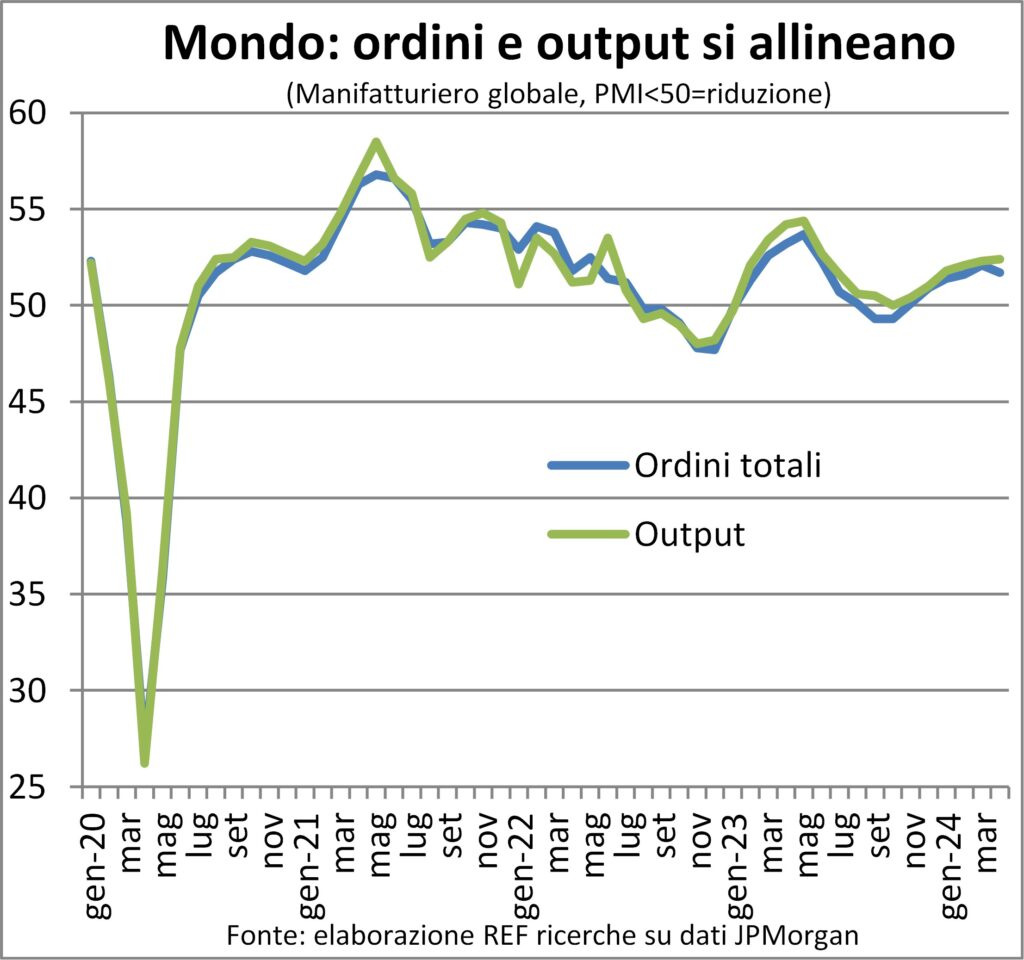

Todos los indicadores apuntan a Fortalecer la velocidad de la locomotora china., incluidos los últimos informes sobre un fuerte aumento de las importaciones en abril (la demanda interna está aumentando) y una mayor estabilidad de las exportaciones, gracias a la demanda de Asia, mientras que la demanda de los EE.UU. y la eurozona es lenta, otra señal de regionalización del comercio. . El componente de producción del PMI avanza hacia la aceleración.

Según los comunicados de prensa, tanto en servicios como en manufactura hubo uno en abril adquisición más sólida de nuevos pedidos; de hecho, los industriales del extranjero aumentaron al ritmo más alto en tres años y medio. Las empresas aún no han llegado a eso nivel de confianza lo que fomenta la contratación, por lo que el empleo sigue siendo el eslabón débil de la cadena de transmisión de los impulsos expansivos. Cuando también se fortalezca, la velocidad de crecimiento del consumo interno (el nuevo motor de la actual fase de desarrollo) aumentará y consolidará la recuperación.

En esta parte del mundo, la brecha de crecimiento de la actividad que alejó a la eurozona de Estados Unidos. Y es un resultado destacable, teniendo en cuenta los tiempos en los que esto ocurrió, mucho más breves de lo que se temía. Pero existen grandes brechas entre los países, con Alemania y Francia tarde y para lastrar y España e Italia adelante, junto con los Países Bajos e Irlanda (no Austria).

se debe notar que cerrar la brecha también es un demérito de Estados Unidos, que se desaceleró un poco al inicio del segundo cuarto. La dinámica de la demanda final privada estadounidense se mantuvo elevada en el primer trimestre (+3,1% anualizado). En el segundo se está desacelerando, como sugieren las menores contrataciones del último mes; Sin embargo, un copo de nieve no produce invierno y los consumidores estadounidenses siguen teniendo una amplios ahorros para gastar, según los cálculos de Lanceta (distintos de los de otras fuentes, que se basan en estimaciones econométricas, debilitadas por la agitación tumultuosa de estos tiempos).

los de siempre diferencias sectoriales todavía ven que la fabricación está impulsada por la ie servicios de conducción. Pero esto ocurre exclusivamente en la eurozona, la única zona que todavía piensa que el políticas industriales son malos y obliga a sus productores a competir en desventaja respecto a los estadounidenses y chinos. A nivel mundial, los pedidos de fabricación y la producción se han alineado en la constelación de la recuperación.

TARIFAS Y MONEDAS

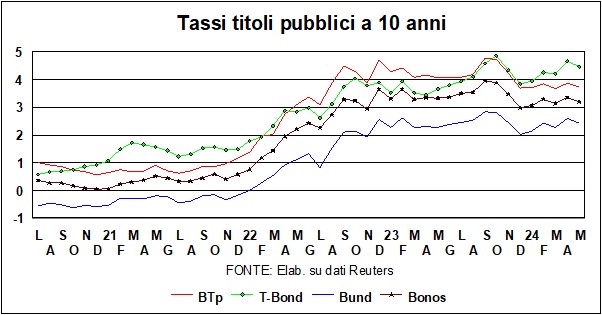

Il tasas de subida y bajada salió en directo con la angustiosa pregunta sobre los rendimientos del T-Bond, a su vez enredada con las sentencias sobre elinflación americana; 'más alto por más tiempo'tiene un valor triple: para la dinámica de precios, para las tasas clave y para los rendimientos de los bonos del Tesoro.

Primero al alza, tras los últimos datos de inflación, luego a la baja por algunos discursos Powell, luego vuelve a encenderlo cuando lo pese desánimo, luego hacia abajo cuando, escarbando entre líneas, se encuentran Señales de las 'palomas' del banco central… Pero no hay necesidad de preocuparse. El próximo movimiento en las tasas será hacia abajo, a ambos lados del Atlántico (allí hubo alguien, como Larry Summers, que incluso dio alguna probabilidad de un aumento en el futuro próximo, lo que sin embargo fue negado por Powell).

Más bien debemos preguntarnos –y ésta es una reflexión profunda dirigida al futuro– si la famoso 2% es realmente un objetivo que vale la pena perseguir persistencia terapéutica, incluso cuando las características de la inflación, la pospandemia y la posreglobalización y la pospost... son diferentes a las de antes. Un sitio útil (https://www.centralbanknews.info/p/inflation-targets.htmlnnnn) nos informa que, De 75 bancos centrales, sólo 7 se fijaron el objetivo del 2%. seco, hay uno (Suiza) que quiere ver <2, mientras que los otros 67 están todos por encima del objetivo del 2% (en primer lugar está el Banco Central de Liberia, que tiene un objetivo de inflación del 8,50% (¡más o menos dos puntos!). Si la asamblea de bancos centrales fuera una democracia (no lo es), el objetivo sería al menos el 3%… Pero no se producirá un aumento del 2 al 3% – La Reserva Federal y el BCE no se rendirán. El Premio Nobel de Economía Paul Krugman dice que en una reunión en la que estuvieron presentes varios banqueros centrales, sugirió elevar el objetivo, y –dice– me miraban como si fuera un perro en la iglesia (el símil que usó fue diferente: me miraron como si hubiera ondeado una bandera arcoíris en un mitin electoral de Ron De Santis - pero la comparación es para conocedores estadounidenses, y la convertimos en una local...).

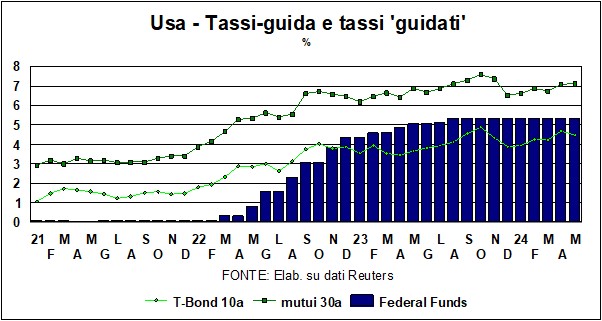

Las razones detrás de la Precaución de la Fed Hay dos, uno a favor de'más alto por más tiempo' y otro a favor de un próximo declive. La primera radica en el hecho de que la economía se mantiene bien, a pesar de las tasas hipotecarias a 7 años del XNUMX% y las tasas tasa de interes preferencial al 8,5%; ergo, no es necesario bajar ahora, y Esperamos ver una disminución duradera de una inflación que no parece dispuesta a bajar. La segunda opinión dice que los efectos de la pasada restricción monetaria aún no se han manifestado plenamente (como sabemos, las tasas influyen en la economía con rezagos largos y variables). Así que continúa sosteniéndome. altos índices, con una economía estadounidense que ya muestra algunos signos de desaceleración, podría convertir dicha desaceleración en algo peor.

Luego, hay otra cuestión a medio plazo. Al final de este ciclo monetario (primero endurecimiento, luego flexibilización) las tasas volverán a los niveles previos a la pandemia? Hay estudios aprendidos y recientes que sugieren cómo el 'tipo de interés natural' ambos probablemente más alto que antes, debido a cambios en relación entre ahorro e inversión (envejecimiento de la población, las personas mayores ahorran menos que los jóvenes, las necesidades de inversión son mayores debido a la transición ecológica y más...) y una posible deriva hacia una tasa de inflación estructural más alta (los beneficios iniciales de la globalización se están agotando…). Pero esta "tasa de interés natural" (definida como el nivel de una tasa real a corto plazo, libre de riesgo, que prevalecería en ausencia de fluctuaciones cíclicas, con el PIB en su nivel potencial, el ahorro y la inversión equilibrados y la inflación estable), es algo que no existe en la naturaleza y, por tanto, depende del modelo utilizado para calcularlo. Todo esto para decir que el Tendencia a largo plazo de caída de los tipos reales. (hace un cuarto de siglo estaban en el 4% para BTp, Bund y T-Bond) ha sufrido una aceleración anómala con la inflación de los dos últimos años, que los ha aplastado por debajo de cero. Ahora Los tipos reales están volviendo a ser positivos, como debería ser..

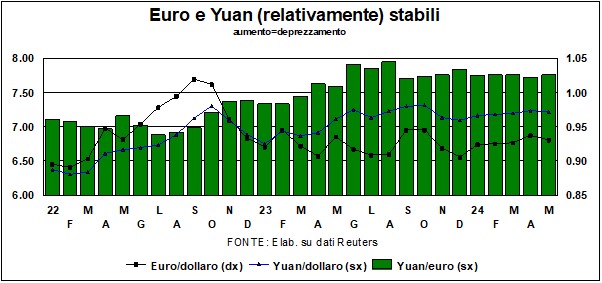

En los mercados de divisas, l'euro continúa estable frente a dólar (como se mencionó anteriormente, en el rango 1,05-1,10). Por un lado el diferencial en las tasas esperadas debería debilitar la moneda única; pero, por otro lado, el diferencial de crecimiento entre Estados Unidos y la eurozona tiende a estrecharse, lo que debería respaldar al euro. Ese euro, atrapado entre dos tendencias opuestas, se queda quieto como el burro de Buridan.

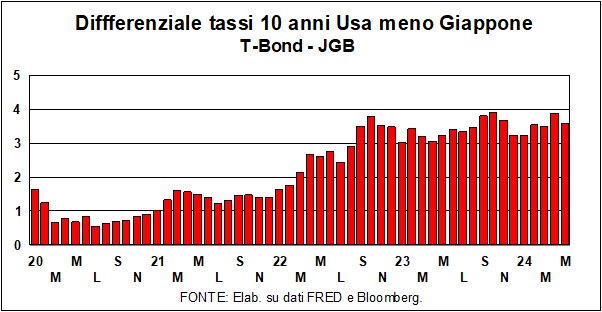

Lo yen se ha debilitado, y hay dos razones. La primera –ver gráfico– radica en el hecho de que, desde que la Reserva Federal inició la cruzada antiinflacionaria, el diferencial entre los rendimientos de los bonos del Tesoro y los JGB se ha ampliado, y esto es suficiente para dañar la moneda japonesa. La segunda razón radica en fallar de llevar comercio (Ese procedimiento diligente que consiste en pedir prestado en yenes a tipos bajos e invertir los beneficios en monedas –desde el dólar hasta el peso mexicano, la lira turca…- con rendimientos más altos, esperando que, mientras tanto, esas otras monedas no se devalúen). Pero El yen hoy tiene tasas más altas., la caja de cambios resultó inestable y la demanda del yen por llevar comercio por lo tanto, también se ha debilitado.

I los mercados de valores están en fase de espera, justo debajo de los registros. Como saben los lectores, siempre recomendamos las acciones como la mejor inversión a mediano y largo plazo, y investigaciones recientes de Barclays confirma esta opinión. Los analistas de Barclays comenzaron desde 1925 y analizaron tres clases: acciones, bonos y efectivo. Si nos fijamos en períodos cortos, las mayores y más pronunciadas caídas se han producido en la inversión en acciones. Pero, mirando a intervalos más largos, no hubo un período de veinte años, desde 1925 hasta la actualidad, donde las acciones no han tenido mejores resultados que la inflación; algo que no se dio por bonos y efectivo. En definitiva, evita el 'atropello y fuga' y utiliza el cajón...