如何评价电影《大空头》的专业性?

最近看了第二遍《大空头》,偶然看到这个问题,觉得可以答一发。

从电影描述的内容来看,还是比较全面、专业的:次贷危机的来龙去脉,以及当时对市场做出正确判断的少数派的故事,该说的都说到了。电影试图还原的不只是次贷危机的故事,还有金融人士在面对机会、压力时的种种表现。

但是,这部影片被很多影评人评为失败的电影——划时代的事件,以名著为基础,电影演员又都是大牌,但是大多数观众没有完全看懂。所以我不继续展开太多专业知识了,仅针对电影中的情节来讲。这样可以帮助没有时间了解专业知识的快餐型观众,快速看懂这个电影中的专业细节(多图预警,剧透预警):

影片一开始,是马克吐温的一句话:

这场危机是怎么爆发的呢?这还得从19世纪70年代说起。当时金融行业并不景气,只不过是卖卖保险、帮人买买股票,在这个行业混一辈子也不一定能出人头地。这时候,一个叫Lewis Ranieri的银行家出现了,他想了一个点子,把个人住房贷款包装成证券去销售。这个想法很有趣,因为当时看来,个人住房贷款的利率相对味稳定,而且那会人还比较朴实,谁会拖着贷款不还啊?所以,这种证券的收益率、安全性都比较高,评级可以达到3A。

这里多说一句,证券的信用等级通常分为A、B、C、D四级,在同一级别内常常还区分三等,如在A级中又分为AAA级、AA级、A级。一般来说,AAA级为最高级,然后是AA级,然后A级,然后BBB级……D级为最低一级。

由于这种证券的信用评级很高,所以也逐渐被美国各州作为官方大量购买的证券产品。对于金融机构来说,这种证券看起来非常稳定~因此,对于这种证券,金融机构是趋之若鹜的。

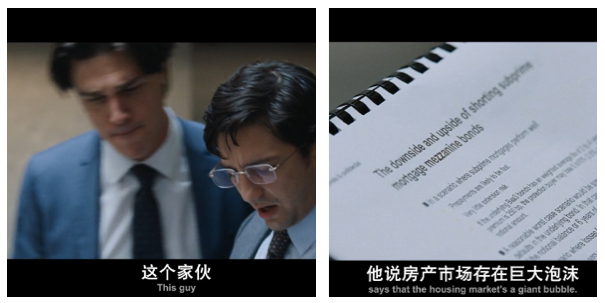

30多年后的一天,在华尔街的一间办公室,我们的主角之一登场了——Michael J. Burry博士。他发现2001年美国互联网泡沫破裂后,硅谷的房价不降反升,这是很奇怪的现象。作为塞恩基金公司的管理人,他安排他的团队调查几年来房贷的还款、违约等数据,希望从中获得一些线索。

可以看看影片中,Michael J. Burry关注的几个数据:

1、FICO Score(菲科信用评分):是美国 FairIsaac & Company设计出的评分,FICO信用评分也由此得名。这个评分说白了,就是靠消费者的消费记录、违法记录、信用记录等等的众多数据,来推断这个客户的还款及信用能力。FICO Score的打分范围是300~850,举个例子,比如我的打分比较低,300分,那我可能申请不到贷款,或即便能申请贷款,利率也特别的高,因为我的还款能力有限,贷给我钱有很大风险。而你的打分是850,那也许你都不用申请,就有机构追着给你低息贷款。

2、利率:因为当时美国已经开始实施可变利率,就是存贷款利率会随基准利率波动而上浮/下降。因此了解利率情况,可以看出还款人的贷款压力大小。资料显示,2006年后,美联储连续17次加息,还款人的压力越来越大。

3、LTV(抵押贷款与房产价值比):简单理解就是“你的贷款”与“你贷款时所用的抵押房产”的价值比,显而易见,这个值应该小于1,这样贷款的额度才能小于等于实际资产的价值,才不会有泡沫。美国的常规抵押贷款LTV多为80%,即你的房子值100万,银行顶多贷款给你80万,而次级贷款的LTV平均在84%。2006、07年超过90%,甚至有时会超过100%。

他发现了什么呢?

首先,这些住房抵押贷款证券之中有相当比例的“可调利率次级贷款”。这些贷款一般根据合同,会在约定的时点调整利率,比如电影中提到:07年可调利率开始生效,就是很多贷款合同中约定的时点。而这种可调利率的特点是,一开始只还银行利息,还款压力极小,但从可调利率开始生效后,利率会大幅度的攀升。这就预示着会有更多的人无法偿还贷款,也意味着这些房贷证券的价值会下跌。

为什么他笃定会有人违约并且房贷证券中次级贷最终会引发市场动荡呢?电影请了Margot Robbie(出演过《华尔街之狼》,电影请一个影视明星来解释金融知识,也是希望观众能更快的接受这些金融知识,毕竟这个演员也是金融门外汉,这样交流起来就没有门槛了~后面的电影中,还有其他各类明星介绍金融知识~)来做了一番解释:首先银行家通过房贷证券赚取大量的手续费,但房屋和优质贷款人的数量都是有限的,因此,银行家想出了个办法,将一些劣质贷款人的贷款(次级贷),也包装成房贷证券,然后继续赚取这些证券的手续费,这样银行家们就可以源源不断的赚钱了。。。

可以看出,目前房贷证券市场充满了泡沫~

这里多说一句,这些贷款的人都糊涂吗,贷款合同都写了将来调高利率,而且是高到还不起的利率,为什么还要贷款?有一部分人确实糊涂,电影后面有这样的角色(后面会讲到)。但更多的是投机者,他们觉得房子在2007年贷款利率调高前,会不断涨价,并且可以在利率调高前,把房子以更高价格卖出去,这样后面的贷款就由接盘侠来还了,只要自己不是最后一棒,就能空手套白狼~

好啦,到这里,电影解释了次贷危机的第一层原因:

太多的“次级贷款”被包装成了房贷证券,在证券市场上流通~当贷款人违约时,房贷证券市场的价值就会下跌,而“次级贷款”加剧了这种情况发生的可能性。

面对上面的情况,Michael J. Burry决定做空房贷证券市场。但是,对于房贷证券市场来说,没有做空的手段。因为大众普遍认为房贷证券市场是风险极低、持续繁荣的市场,当时还没有谁傻到会去购买它的保险(通过保险可以在市场下跌的时候得到保险金补偿,但平时要交保费),或是购买卖空期权(通过卖空期权,可以在市场下跌时,按照之前约定较高的价格卖出证券,但要支付期权费。本文后面对期权有重点介绍)。没需求也就没有交易动力,所以,当时没有做空房贷证券市场的产品。

于是,Michael J. Burry找到高盛,前无古人的搞了一个房贷证券市场的信用违约互换 Credit Default Swap(CDS)。CDS是一种对赌工具,本质与保险很像,但却不用是被保险资产的所有人。有人的比喻很形象:就好比你给隔壁老王的汽车买了份保险,但车主不是你,车如果报废了,你居然能拿着保单去领钱。

当然,可以结合电影情节更细致的讲解一下:电影中,Michael J. Burry与高盛签订了房贷证券市场CDS协议,即如果房贷证券的价值下跌了,那么由高盛来负责赔偿Michael J. Burry的基金公司在房贷证券上的损失,但如果房贷证券一如既往的正常上涨,那么Michael J. Burry的基金公司要定期支付给高盛CDS溢价费用(就好比保费),因为高盛为房贷证券承担着违约赔偿的风险。

恩,确实很像保险~

不仅如此,更加令人难以置信的是,Michael J. Burry居然担心起高盛的CDS履约能力,问道:如果到时候高盛公司因为无能力支付赔偿怎么办?这问题问的……就好像你跟宇宙行申请信用卡,突然你问宇宙行的客户经理,你们如果倒闭了卡突然刷不了了咋办?当然高盛公司也见过大场面的(肯定见过无数古怪的投资者),很冷静的研究了一下,说道:我们会专门为您做一个pay as we go的支付方式,来保证资金的现收现付。

这里解释一下“pay as we go”。一般的协议对于履约,都是有特定的资金交割时点的,比如月末、季末,但是如果在交割时点前,履约能力出现问题了,那么就有很大的违约风险。但是,pay as we go的支付方式基本就是可以随时找到高盛进行履约。其实,电话卡也有类似的叫法,比如英国有一种电话卡,就有两种付费方式,一种是monthly pay,就是类似月套餐,还有一种pay as you go,就是你用多少交多少。当然,这样对高盛的现金流是有影响的,要调拨其他产品的资金来垫付这边的pay as we go。因此,电影里也提到了,高盛公司要求Michael J. Burry的基金公司为这个pay as we go支付额外的费用,同时要求CDS的溢价费用(保费)每月支付一次(一般标准CDS的溢价费用是每季度支付一次)。这其实也会给Michael J. Burry的基金公司的现金流造成更大的压力。对赌嘛,要玩就玩大的。

当然Michael J. Burry不止找了高盛,他还找了能找到的所有大银行,总共投入了13亿美元的资金。在Michael J. Burry与他的投资人电话时,可以看到,如果房地产市场没有崩盘,那他每月要为这些CDS缴纳上百万的溢价费(保费)。

好了,市场上有了Michael J. Burry的这个CDS产品,那自然有人会在市场上交易这个产品,而且这些人也一定同样看空房地产市场。那谁会在美国房地产看似如日中天的时候,看好这个CDS产品呢?当时看来一定是脑子秀逗了……

让我们来看看这两个疯子。一个是德意志银行的Jared Vennett(左),另一个就是摩根注资的一家基金公司的管理人Mark Baum(右)。

在电影中,是德意志银行的Jared Vennett首先看好了这个CDS产品,同时,开始向各家基金公司推销这个产品。由于打错了一个电话,推销电话误打误撞的打进了Mark Baum的基金公司(是一家摩根斯坦利旗下的基金公司,这个在大结局的时候有个重要呼应,往下看吧)。Mark Baum和他的团队很吃惊,居然有人在做空房地产市场。他们发现ABX指数已经一年内下跌了3个点,这时Mark Baum隐约感觉这个CDS产品可能靠谱。

解释一下ABX:中文名称是次级房屋贷款证券价格综合指数,是2005年11月由债务抵押证券市场Markit推出的,由主要次级房贷证券价格按一定加权方式计算出的一个指数(有些像上证指数),是次级房贷市场的“晴雨表”,它上涨/下跌直接与次级房贷证券价格上涨/下跌挂钩。当然,虽然1年内下跌了3个点,但是ABX当时仍然处于高位,因此购买Jared Vennett推销的这个CDS要冒很大风险的。

Mark Baum约见了Jared Vennett。Jared Vennett如何进行他的CDS产品营销的呢?他用了一个Jenga玩具(也叫叠叠木、叠叠乐,在美国好朋友聚会经常玩,先搭成一个塔,然后每人每次拆一块,谁拆的时候塔倒了谁就输了)形象的把房贷证券市场的现状和风险描述了一下:

首先,再回顾一下美国房屋市场的抵押贷款证券(MBS)。影片一开头已经提到了,MBS是捆绑了人们手中的房贷,这样单个房贷的风险被降低了,而且捆绑后MBS的收益得到了保证。举个例子,比如:你出钱(贷款)给1个人买房,万一那人是个骗子,你的贷款及利息就收不回来了,你的损失就是100%。但是如果你出钱买了MBS,MBS里捆绑了100个贷款,那其中一个人是骗子,但是剩余99个人都是按揭还款的良民,那你的损失只有1%,同时,你买的MBS的利息理论上也只少了1%,利息几本没变化。

好了,这就是人们经常谈论,并以为已经清楚了解的MBS!

但是真实的MBS比这个复杂。

咱们回到Mark Baum约见Jared Vennett的话题。Jared Vennett把人们不太了解MBS的一面,通过“叠叠乐”展示出来了。

首先,MBS是分级的:

最高的是3A级别,这些都是国家担保的证券。也就是说它捆绑的房屋贷款的贷款人信用特别好,违约概率很低。同时,具有优先偿还权。

然后是2A

然后是A

然后是3B

然后是2B

最低级别是1B级别,这个级别的MBS捆绑的贷款,贷款人信用很差,会最先被违约。

电影里提到了几个细节:

1、最早的房贷证券市场中的MBS只有3A级别,都是国家背书的证券,确实是好证券。但是随着时代的发展,出现了Private label MBS,就是公司发行的MBS,这样由公司背书、私企背书的MBS,风险就很高了,于是有了2A,1A,甚至B级别。所以MBS开始分级管理,也就有了上面的级别划分。

2、在MBS证券遭到违约的时候,3A级别的证券是有优先偿还特权的,例如:假若给MBS上保险的话,那么出问题时保费是先赔给3A级别的MBS,因此,这部分MBS的投资者损失不会太多。但是1B级别是最后被偿还的,当保费无法覆盖MBS的损失时,1B级别MBS的投资者就要有很大损失了。

3、3A级别因为风险小,自然收益率低。3A-2A-1A-3B-2B-1B级别逐渐降低,风险逐渐升高,收益也逐渐升高。这是自然,风险与收益一定是成反比的~

其次,当一种MBS风险过高,比如1B级别的MBS违约率已经很高了,怎么办??

华尔街金融家的想法很简单粗暴,跟之前捆绑贷款变成MBS的想法一样……

你觉得一个资产风险大?那好,那我把这些风险大的MBS再捆绑打包,形成新的证券。

这样单个MBS的风险就被摊薄了,那这个“新证券”的收益率也能得到保证。因为在大家眼里,所有被捆绑的1B级别的MBS同时都出现违约是个小概率事件,从概率上看,顶多也就其中3-4%出问题(是的,华尔街金融家想问题就这么简单)。这种“新证券”就叫CDO——担保债务凭证。而这些CDO的评级也不再是1B了,正如上面所说,因为银行家们认为捆绑起来的证券是更加安全的,因此评级“噌”的就变成A级了,甚至变成2A、3A级。

现在明白为什么Jared Vennett要用叠叠乐来比喻房贷证券市场了吧?其实所谓的2A、3A级的证券,其基础是无数的1B、2B级的证券,如果下面的证券违约数量变多,那么这些2A、3A级的证券也会违约。最终结果就是“叠叠乐”塌掉了(美国房贷证券市场崩盘)~

有趣的是,电影中还用世界顶级大厨处理法式大餐食材的例子,解释了CDO:大厨把放了3天前剩下的鱼肉,炖了一锅海鲜汤。于是已经放了3天的劣质食材,摇身一变,成了一道受欢迎的新菜~一锅热腾腾的CDO~

好了,既然Jared Vennett所说的房贷证券市场有这么大的风险,那么Mark Baum是不是会购买Jared Vennett推销的CDS产品呢?

Mark的团队成员都觉得Jared Vennett是骗子的可能性比较大。但是,作为一个对华尔街深恶痛绝的人(影片中Mark Baum的兄弟曾经因为金融工作跳楼,因此Mark一直对华尔街为私利牺牲大众利益的做法深恶痛绝),Mark Baum感觉Jared Vennett的做法有悖于华尔街大银行的一贯作风,而是把房贷证券市场里最阴暗的一面剖析给他们看。因此,Mark潜意识觉得Jared是对的,当然他也希望Jared是对的。本着实事求是的态度,Mark决定带领团队去实际调查一下住房市场及住房贷款还款的现状~

他们来到了迈阿密,影片中展现了几个次贷危机前,房屋市场存在巨大泡沫的典型情景:

1、居民小区里很冷清。空荡荡的大街、因为还不起贷款被遗弃的房子、盖了一半的烂尾楼。

到处都是急于出手的房子:

2、住房贷款的贷款人信用很差,有很大的违约可能性。有用宠物名字申请贷款、有待业的贷款人……

房贷经纪人(帮你办贷款,比如:你在链家买房,链家会找一家银行为你放贷款,这时,它扮演的就是房贷经纪人的角色)甚至想办法给无业无收入的人放贷

3、为了获得更多的贷款业务、收取更多的手续费,住房贷款的经纪人放出大量风险较高的可调利率次级贷,并诱骗贷款人办理更多的贷款业务~

后面Mark与脱衣女贷款人的对话很有趣~

首先,脱衣女对可调利率贷款的理解不对,她认为可调利率贷款是还款利率可以自行决定,更加自由。但实际上,在前面我们介绍过了可调利率的实际意思,即,一开始以一个很低的固定利率还款,但是从合约约定的时间点开始就要按照较高的利率支付利息。当然,脱衣女的误解,很可能是被房贷经纪人欺骗导致的。

其次,Mark与脱衣女的对话中,提到房市不再上涨,脱衣女将无法获得新贷款去偿还旧债。这是由于,在当时,贷款人可以用贷款买的房子再抵押贷款,同时,可以对抵押品(房子)进行再估值,如果估值上升了,可以再贷更多的钱,因此理论上只要房市不断上涨,总能拿到钱新债偿旧债,就没有违约风险(有点像旁氏骗局)。另外,由于美国的银行可以把客户的贷款打包成新的金融产品转手卖给投资人(贷款利息就是这个产品的收益),自己收取一定的手续费。因此,银行也愿意让贷款人再贷款,这样就可以得到更多的转手手续费。但一旦房市停止上涨,银行贷款转手不出去了,要承担风险了,银行也就不愿意再放新贷款了。这样,市场将要面对资金链断裂后的违约连锁反应。

最后,Mark发现,在贷款经济人的诱骗下,脱衣女买一套房子就贷了很多笔贷款。不仅如此,脱衣女还不只买了一套房子,她同时买了5套独栋和1间公寓房!

到这里,Mark的团队确认了房地产市场存在巨大的泡沫,并决定购买5000万的CDS。

除了Michael J. Burry、Jared Vennett、Mark Baum,还有其他人愿意做空房地产市场吗?还有一对lucky dog:Charlie Geller和Jamie Shipley。

他们自己通过创业搞了一个小规模基金公司, 投资策略是只投资那些小概率事件的期权。

这里,先解释一下期权这种金融工具,就是你交易时先购买一种权利,然后你可以选择行使,或不行使这种权利。当你选择行使权力,那你可以根据期权合约签订时约定的价格买入或卖出一种产品,当你选择不行使权力,那你什么也不用做,你只需要负担一开始购买权利时交的期权费。

而小概率事件的期权往往非常便宜。就像买足彩的赔率,小概率事件的赔率都很高,这样才有风险投机者愿意花小钱博大收益~

当然这种投资方式有其独到之处,从心理学角度,人们有时候会低估一种坏事情的发生概率,因为人们潜意识里就不希望它发生(这其实也暗示次贷危机爆发的原因,因为大家都不愿看到房地产市场泡沫破裂,因此也就不相信它会发生了)。所以Charlie Geller和Jamie Shipley要做的就是判断小概率事件是不是很可能发生。

网上看过他们的第一桶金:他们买入了一家公司的看涨期权(即,可行使的权力是:在未来两年半内任何时间以40美元的价格购买其股票)。当时这家公司负面消息缠身,股价2天内跌了60%,徘徊在30美元左右。但他们分析后认为,公司的风险被夸大:如果公司负面消息属实,股价会跌倒0,如果负面消息不属实,股价应该会到60美元,他们认为不属实的概率超过50%。而当时他们买入的看涨期权价格只有3美元。。。他们买入8000份看涨期权(2.6万美金)。不久之后,公司负面消息真的消退了,股价回升,看涨期权的价格上涨了20多倍(当然如果那个公司股价涨到40美元以上,他们也可以考虑直接行权,以40美元价格买入股票,再以市场价卖出,来赚取利润。不过应该收益不会有20多倍)。

但是,他们的这个投资方式在纽约华尔街就没有执行的可能,因为他们在大的交易市场中根本没有买卖期权的资格~也就是影片中提到的,他们没有签署ISDA协议。

ISDA协议是ISDA组织(国际掉期与衍生交易协会)为了规范衍生产品市场制定的协议,也成为了进入这个市场的一个门槛。影片中可以看到,Charlie Geller和Jamie Shipley的基金公司规模与这个门槛的资本下限差了几个数量级。。。两人本来想跟摩根大通签署这个协议,被鄙视后很沮丧,但是,却意外看到了摩根大通大堂散落的关于做空房地产市场CDS产品的介绍材料~

他们在材料的指引下又进一步研究了MBS和CDO,发现,问题其实比材料里描述的更严重,CDO市场的规模远远大于MBS市场,而且CDO市场大部分是3A、2A评级的证券。也就是说,如果房地产市场出现下跌,那可不是一部分次级债的事情,那将动到房地产市场的根基,整个房地产无疑问将崩盘。他们打算购买一些3B、2B评级证券的CDS,这样投入比较少,将来一旦下跌可能会有20多倍的回报(维持一贯的投资风格,找到能赚钱的垃圾)。他们找到了他们的老朋友、一个金融界的前辈Ben Hockett(已经隐居山林),帮助确认一下他们的想法,当然最重要的是,得帮他们搞定ISDA协议。

结果,bingo~老前辈认为这个投资策略非常聪明~而且分分钟利用自己以前德意志银行的人脉搞定了ISDA协议(看来在哪都一样,都得靠后门……)~然后,他们通过做空房贷证券市场的CDS协议,做空了贝尔斯登的证券~

到这里,电影解释完次贷危机的第二层原因:

通过CDO,包含“次级贷款”的低评级房贷证券,居然混入了以3A评级证券为主的房贷证券市场,成了房贷证券市场的根基~当那些低评级房贷证券出现违约时,将直接影响高评级房贷证券,进而令整个房贷证券市场崩溃。

好了,我们的四组做空英雄已经做完了他们该做的了。但市场真的如他们所愿吗?大家都不愿看到房地产市场泡沫破裂,因此也就不相信它会发生了~而它真发生时,大家选择不去看它……

时间到了2007年1月了,房贷违约概率如他们预期创出了历史新高。但是,房贷证券市场却没有如他们预期下跌……甚至不跌反涨!更要命的是,根据当时签订做空房贷证券市场CDS协议时的约定,房贷证券市场上涨意味着要交更多的溢价费用(保费)。

Mark Baum为此找到了证券评级机构——标准普尔:违约率这么高的MBS,评级还是3A?搞笑呐??!!!

在一番磨叽后,标准普尔很直白的答复了:

好吧,全世界都一样,你永远叫不醒一个装睡的人。更可怕的是:当整个世界都在装睡的时候,显得好像只有你在睡梦中,这个时候,你甚至会怀疑一个显而易见的答案,怀疑自己……

这时,德意志银行的Jared Vennett对Mark Baum冷静的提出:咱们该去趟拉斯维加斯。(前辈Ben Hockett对Charlie Geller和Jamie Shipley也是如是说)

这个建议很聪明,去看看处在房贷证券市场一线的交易员们的情况,就知道谁对谁错咯~

他们在拉斯维加斯有什么收获呢?一些琐碎的诸如:

1、一线人员们过来开会,气氛并不像行业蒸蒸日上,倒像是末日前的狂欢~

2、Jamie的姐姐在监管部门,但从她口中得知监管部门并没有介入目前房贷证券市场的不正常上涨中~

等等,就不细说了。

重点说一下比较有意思的两个部分:

1、Charlie Geller和Jamie Shipley在与一个交易员聊到3B评级证券的CDS时,发现3B评级证券的CDS价格已经高涨了。说明什么?市场已经嗅到了3B评级证券有极大的违约风险!

于是,他们居然改变策略了!不再押注3B评级的证券,改押注2A评级的证券了~因为实际上2A评级的证券大部分也是捆绑着B级别的证券,既然B级别证券已经注定会死了,那2A评级的证券死期还会远吗?但是,当时市场还没有注意到违约会波及到A级别的证券,因此A级别证券按常理来看,很多有国家背书,绝对是极优质的证券。因为市场认为A级别证券很保险,极大概率不可能违约,因此押注这种证券下跌的CDS的价格便宜的不要不要的,但收益率却高的惊人~

连前辈Ben Hockett对此策略也是赞不绝口~

2、Mark Baum则是约见了一位CDO经理~了解了一下CDO内部的详细情况~

CDO在影片前面也简单介绍过了,是把次级贷款证券捆绑起来打包形成的一种新证券,而这种新证券的风险较原来次级贷款证券低,评级较原来次级贷款证券高。

而Mark Baum跟这位CDO经理的聊天中,了解到CDO里不只是次级证券了。CDO里可以有任何金融工具,只要有现金流的实体都可以捆绑为CDO,一般都是评级很低,卖不出去的东西,只能捆绑销售(这里“现金流”可以简单理解为定期有利息支付)。华尔街看来,做CDO打包的那些机构,都是炼金厂,各种破烂收集好后,分类、打包形成新的高评级、高收益率的证券,但实际他们就是个垃圾厂。。。

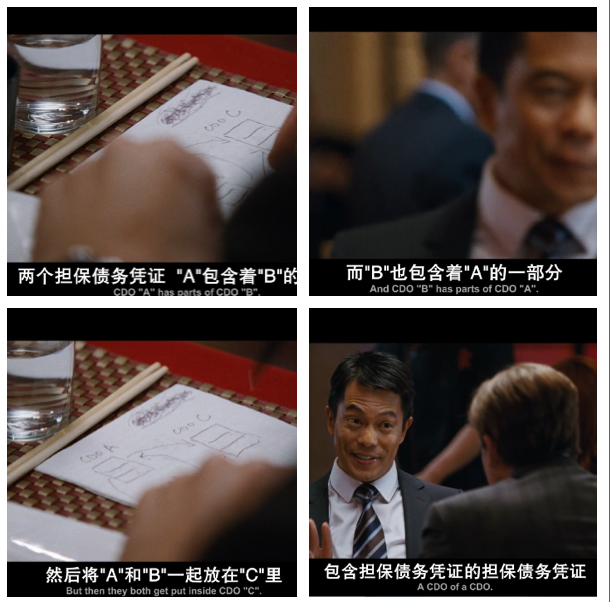

当然了,CDO本身是一种证券,本身就有现金流,所以影片中提到:CDO A可以包含CDO B,CDO B也可以包含CDO A,他们又可以组合成CDO C(包含CDO的CDO,CDO的平方……

CDO^{2})。在实际的金融市场中,不仅有

CDO^{2},甚至还有

CDO^{3}(包含

CDO^{2}的CDO)、

CDO^{4}(包含

CDO^{3}的CDO)……这样的恐怖之处在哪里呢?且不论次级证券的泡沫有多大,一个次级证券衍生出的CDO规模就是原来的成百上千倍……全部是泡沫。

另外,还有一种不绑定实体证券的CDO——synthetic CDO。这个更厉害了,其他CDO盯住的是捆绑在一起的次级证券组合,次级证券组合收益上涨,CDO就跟着涨,次级证券组合中有证券违约了,CDO就亏损,它们的背后实际是贷款人还的房贷。而synthetic CDO盯住的不是次级债,而是盯住CDS。前面讲过CDS其实就是一个用溢价费交换保金的互换协议(很像保险),它的背后什么也没有,只有一个赌局……好吧,这样的synthetic CDO有多大规模?影片中说了,如果有5000万美元的次级债,次级债后面大概有10亿美元的synthetic CDO。

电影到这个时候,又请出了经济行为学方面泰斗级人物Richard Thaler和流行歌手Selena Gomez来解释synthetic CDO,我们也来了解一下,加深一下对synthetic CDO的印象:

首先Gomez下了1000万的注在她的这手牌。由于她刚才一直在赢,围观的人就会觉得她还能继续赢,Thaler管这叫Hot Hand Fallacy(热手谬误),即,篮球运动员连续投进篮球后,大家就会觉的下一个球也能进。这时,一个戴眼镜的女士跟旁边的男士打赌Gomez能赢。没过一会,远处一位男士又跟旁边的女士打赌,前面那个赌Gomez能赢的戴眼镜女士能赌赢……于是循环往复,赌局越来越大,1000万赌局变成几十个亿的赌局,但其实背后什么都没有,只是一个赌局……

了解到这些,Mark Baum更加坚定了做空的意愿,并决定再购买5个亿的CDS做空CDO。。。

好了,到了最后决战的时候了。也许每个人都等待着这一天,等待着“审判日”。

虽然华尔街各大银行、美联储、甚至美国政府都不相信、不希望,甚至用各种手段阻止房贷证券市场下跌。但是市场终究是市场,不以人的意志为转移。房贷违约数据不断刷新记录、房贷相关的金融公司接连破产倒闭,市场终于开始动荡了。

但是……

你以为我们的做空英雄们能顺顺利利的拿到他们的做空收益?那你就大错特错了。别忘了,他们对赌的已经不单单是房贷证券市场了,通过CDO,整个华尔街、整个美国经济都已经被绑架在房贷证券市场,他们对赌的可以说是美国经济的崩溃。

覆巢之下,安有完卵。

除了德意志银行的CDS销售Jared Vennett,实现了大逆转(受人嘲笑2年多,终于翻身做主人,爽爆了)以外,其他人的境遇都很麻烦~

首先,说说Michael J. Burry。

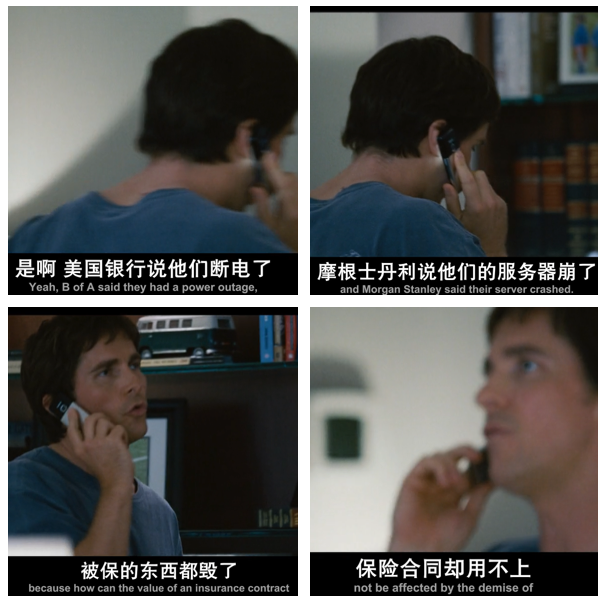

由于各种贷款违约,MBS、CDO已经变成没有任何价值的垃圾证券,当时与Michael J. Burry签订CDS互换协议的银行,应该开始向Michael J. Burry支付费用弥补这些证券的损失了。但是,突然各家银行都出问题了,找不到当时的协议、找不到Michael J. Burry的协议头寸金额~

高盛直到也做空了房贷证券市场,并将Michael J. Burry CDS协议的资金缺口补上后,才联系了他,并同意尽快对损失估值,履行CDS的补偿义务。

最终,Michael J. Burry的基金公司利用CDS协议拿到了4.89亿美元的收益。但是后来,Michael J. Burry也因做空市场,被金融同行所排斥,并被FBI 4次调查。很讽刺,真正说出真话的人却是如此下场。

其次,是好基友Charlie Geller和Jamie Shipley:

他们首先想卖掉自己的CDS,因为房贷证券市场一路下跌,这时候,有保险性质的CDS应该是价格高涨才对。但是各大银行开始耍赖,死扛不涨价。大银行的策略是,我不会买你的CDS的,我只要趁其他机构还蒙在鼓里的时候,把我手中的垃圾MBS、CDO卖给他们,我就安全了。另外,我还要对这些垃圾MBS、CDO做空,因为这些MBS、CDO已经不在我手里了……

Charlie Geller和Jamie Shipley没辙,想到了通过媒体曝光,但是马上在华尔街时报吃了闭门羹,华尔街时报的人不愿意得罪华尔街,也不愿意冒煽动市场的风险(试想一下,华尔街时报头版头条:美国经济完蛋了!)……

时间一点一点过去,市场已经逐渐开始恐慌,他们之前做空的是贝尔斯登的证券,而贝尔斯登公司旗下两个对冲基金已经因为房贷证券破产清偿了。如果他们不尽快处理手中的CDS,那万一贝尔斯登扛不住也破产了,那他们手里的CDS就成了废纸一张~

最后,还是Ben Hockett帮助了他们~Ben找到瑞银集团,将他们手中的CDS以8000万美元卖掉了~相比他们的迷你基金公司之前3000万美元的资产规模,已经是非常可观的收益了~

最后,来看看Mark Baum,他的境遇则更为纠结:

前面说到Mark Baum的基金公司隶属于摩根斯坦利,摩根斯坦利里有叫Bennie Cleagar的家伙,也从两年前开始做空3B级别的证券,但是他胃口太大,一下子买了20亿的CDS。前面也提到,次贷危机爆发前相当长一段时间内,房贷证券市场仍一直上涨,这20亿CDS的溢价费(保费)亏空了他的所有资金。

因此,他开始对1A、2A级别的证券做反向的CDS(而且数量非常的巨大),说白了就是,他认为1A、2A级别证券永远不会违约,所以他找到了一个预测1A、2A级别证券会违约的人,跟他做了反向CDS。这样,如果1A、2A级别证券指数继续上涨,他会持续收到反向CDS挣到的溢价费,这个溢价费就可以用来填补他手中3B级别证券正向CDS溢价费的缺口。

当然,结果是,不论B级别还是A级别,都变成垃圾证券了。由于他对A级别证券做的反向CDS太多,最终导致150亿美元的亏损。

你可能要问,这和Mark Baum有半毛钱关系?当然有,因为和Bennie Cleagar对赌1A、2A级别的证券会违约的那个机构,正是Mark Baum的基金公司。Dramatically!

这时,摆在Mark Baum面前两条路,一是:救自己基金公司的大东家——摩根斯坦利一命,把手里1A、2A级别的CDS低价买给摩根斯坦利(这也是为什么电影中,摩根斯坦利的黑mm后来屡次找到Mark,让他卖掉手中的CDS)。二是:跟华尔街大银行玩到底。当然风险还是蛮大的,150亿美元,摩根斯坦利可能会破产,而作为摩根斯坦利的资产的Mark的基金公司,也就要被拿去抵债,Mark将可能一分钱也拿不到还会输掉自己的公司~

最终,Mark Baum勇敢的选择了后者!

Mark Baum是坚持到最后一刻的大空头,到底最后Mark Baum有没有卖掉手中的CDS,留个悬念,各位可以去看这部电影~当然,看完本文后,你再看这部电影应该不会太吃力了~

故事到这里差不多结束了,我主要还是结合电影情节,把电影中提到的一些金融知识粗略普及一下,也是为了更多非金融专业的人能看懂,因此可能也有一些不严谨之处,可以一起再探讨。

个人感觉这种级别的做空大反转,一方面是靠能力,一方面也靠运气。因为当时整个美国经济已经被次级贷款证券绑架了,“大空头”的对手是华尔街、是美联储、甚至是美国政府,政府后来救了贝尔斯登、救了摩根斯坦利,所以他们成功了,反观一些做空雷曼兄弟证券的“空头”,可能虽然赌对了,虽然一直交着CDS溢价费,但最终因为雷曼破产,一分钱也拿不到。另外,政府的力量是无穷的,它想继续刺激房市,也有很多办法,比如降息、比如降低首付加杠杆、比如美国边境买房送绿卡、比如降低房产税……每一个做法都有自己的发展方向,如果做了,美国房地产还会崩溃吗?何时再到崩溃的边缘?如果2007年房市没崩溃,而是3年后再崩溃,这些“大空头”还能幸存吗?

当然,历史不能重演,唯有感叹一句:时势造英雄。

(完)